退職金を老後の生活資金に充てようと考えている人は多いでしょう。人によっては数千万円単位にもなる大金ですから、大切にしたいものです。この退職金、実は受け取り方によっては、支払う税金が変わり、もらえる金額が変わってきます。それでは、退職金はどのように受け取るのが最も得なのでしょうか。今回は、退職金のお得な受け取り方を考えていきます。

退職金の受け取り方には3種類ある

退職金の受け取り方には、大きく分けて「一時金」「年金」「一時金&年金」の3種類があります。

1.一時金/退職金を一括で受け取る方法

例:退職金2,000万円をまとめて受け取る

2.年金/退職金を10年間・15年間など期間をかけて少しずつ受け取る方法

例:退職金2,000万円を

・10年間かけて毎年200万円ずつ受け取る

・20年間かけて毎年100万円ずつ受け取るなど

3.一時金&年金/退職金の一部を一時金、残りを年金で受け取る方法

例:退職金2,000万円のうち、1,000万円をまとめて受け取り、もう1,000万円を10年間かけて毎年100万円ずつ受け取るなど

退職金というと、大金を一気に受け取るイメージを持っている方もいるでしょう。しかし、退職金は一気に受け取るだけでなく、年金形式で少しずつ受け取ることもできます。また、一時金と年金を併用することもできます。そして、どのように退職金を受け取るかによって、退職金から差し引かれる税金や社会保険料の金額が変わります。

【結論】手取り金額を多くしたいなら一時金

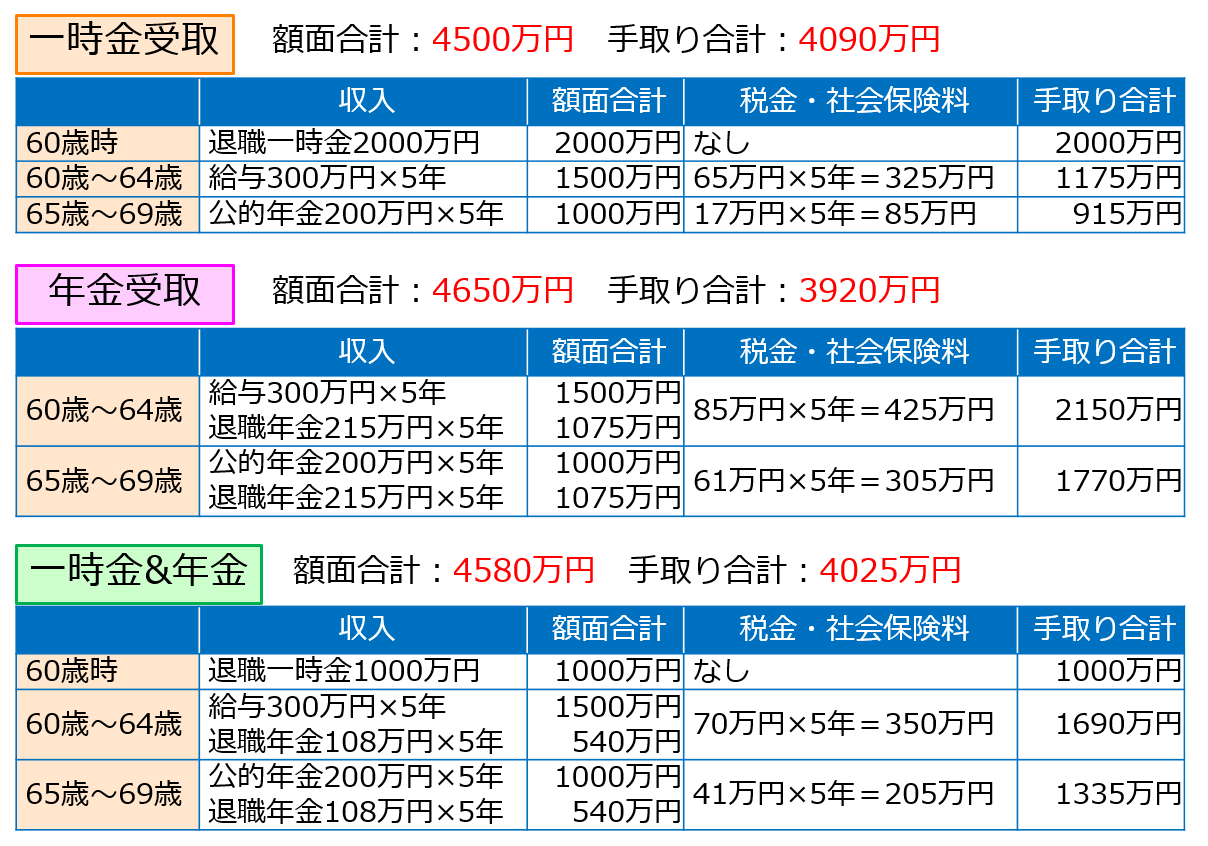

退職金を「一時金」「年金」「一時金&年金」で受け取った場合の手取りの違いはどのくらいあるのでしょうか。1つの試算例を紹介します。

(条件)

・東京都在住、38年間勤続で退職金は2000万円

・60歳から64歳までは再雇用され年収300万円。協会けんぽに加入

・退職年金は10年間で受け取る(予定利率1.5%)

・所得控除は基礎控除、社会保険料控除、所得金額調整控除のみ

以上の条件の時、

1.2000万円を一時金で受け取った場合

2.2000万円を年金で受け取った場合

3.1000万円を一時金、1000万円を年金で受け取った場合

の3パターンの手取りの合計金額は、次のように変わります。

収入の合計が「額面合計」、そこから税金・社会保険料を差し引いた金額が「手取り合計」です。額面合計が最も多いのは年金受取ですが、手取り合計が最も多いのは一時金受取になっています。つまり、実際に受け取れる手取りの金額を一番多くしたいなら、一時金が良いというわけです。

なお、お住まいの自治体の社会保険料の金額・もらえる退職金の額・企業年金の予定利率などによって細かい金額は変わってきますので、上記計算はあくまで一例です。ただ、退職金がいくらであっても、手取り合計が最も大きくなるのは一時金になる可能性が高いでしょう。

一時金で受け取る退職金の手取り合計が多くなる理由

では、なぜ一時金の手取り合計がもっとも多くなるのでしょうか。その秘密は、一時金で受け取るときに利用できる「退職所得控除」にあります。退職金を一時金で受け取る場合と年金で受け取る場合の税金・社会保険料の違いを見てみましょう。

一時金の場合の税金・社会保険料

会社での給与や賞与は「給与所得」という所得だったのに対し、退職金を一時金として一括で受け取るときには「退職所得」という所得になります。退職所得は分離課税といって、他の所得とは区別して課税されます。

退職所得の金額は、下記の計算式で計算します。

退職所得=(退職一時金−退職所得控除)×1/2

そして、退職所得に所定の税率をかけ、控除額を差し引くことで、所得税や住民税の金額を算出します。退職所得の計算式からもわかるように、退職所得控除が退職金よりも多い場合には、税金はかかりません。

退職所得控除の金額は、勤続年数によって計算します。退職所得控除の計算式は、勤続年数が20年以下、または20年超かで変わります。

・勤続年数20年以下

40万円×勤続年数(80万円に満たない場合は80万円)

・勤続年数20年超

800万円+70万円×(勤続年数−20年)

※勤続年数の年未満の端数は切り上げ

勤続年数が20年以下の場合は毎年40万円ずつ増加するのに対し、20年超の部分は毎年70万円ずつ増加します。

上の計算例では、一時金で2000万円を受け取りましたが、計算例は「勤続38年」でしたので、退職所得控除の金額は「800万円+70万円×(38年−20年)=2060万円。つまり、一時金2000万円には税金がかかりません。さらに一時金の場合、社会保険料もかかりませんので、2000万円がそのまま受け取れた、というわけです。

なお、勤続年数のカウントは年未満の端数を切り上げます。仮に「勤続38年と1日」の人が退職した場合、勤続年数は「39年」になりますので、退職所得控除の金額は70万円増えて2130万円に。たった1日で70万円変わります。

仮に退職金の金額が退職所得控除の金額よりも多かったとしても、退職所得となるのは、その多い分の金額の2分の1です。退職所得控除の税優遇が大きいことがわかります。

さらに、一時金で受け取る場合は社会保険料の負担もありません。退職後、国民健康保険に加入する場合も、退職所得は除外して保険料を計算します。

年金の場合の税金・社会保険料

一方、退職金を年金として受け取ると、「退職所得」ではなく「雑所得」になります。そのため、退職所得控除が利用できません。雑所得は、他の所得と合わせての総合課税になります。

公的年金等の雑所得は、下記の計算式で計算します。

公的年金等の雑所得=年金−公的年金等控除

雑所得に所定の税率をかけ、控除額を差し引くことで、所得税や住民税の金額が算出されます。

年金で受け取ると、公的年金等と合わせて一定額までは公的年金等控除が受けられます。

公的年金等控除の金額は、年金などの収入の合計額や年齢(65歳未満・65歳以上)によって変わります。ただ、公的年金等控除では退職所得控除のような大きな控除は得られません。

また、年金で受け取る場合には社会保険料がかかります。年金で受け取る場合の社会保険料は、加入する社会保険によって変わります。

・会社の社会保険に加入した場合

社会保険料は給与に基づいて計算されるため、一時金と同じく影響なし

・国民健康保険に加入した場合

雑所得を含めた所得で社会保険料を計算するため、毎年の年金額が社会保険料に影響する

つまり、退職金を年金で受け取った場合、社会保険料が増えるというわけです。上の計算例でも、一時金で受け取るよりも年金で受け取るほうが負担する税金・社会保険料の金額が多くなっています。

以上を踏まえると、手取り面で最もお得なのは一時金です。退職金の額が退職所得控除より少ないのであれば税金はかかりません。

退職金の額が退職所得控除より多い場合は、退職所得控除の金額までは一時金で受け取り、残りは年金で受け取る「一時金&年金」を利用すれば、退職所得控除も公的年金等控除も活用しながら税金を減らせます。

一方で「一度に大金を手にすると無駄遣いしてしまいそう」という場合は、年金で受け取りましょう。年金ならば一定額ずつ振り込まれるので無駄遣いもしにくくなります。そのうえ、会社の運用によって額面の総額も増やすことができます。

複数の制度がある場合も受け取りの工夫が必要

会社によっては退職金の他に確定給付企業年金(DB)・企業型確定拠出年金(企業型DC)・退職金共済制度(中小企業退職金共済など)の制度を用意しているところもあります。また個人でも、iDeCo(個人型確定拠出年金)を利用している場合もあります。これらの制度もほとんどの場合、「一時金」「年金」「一時金&年金」から受け取り方を選ぶことができます。

ただ、考え方は同じで、手取り額を最大化したいならば、退職所得控除を有効活用することが大切です。複数の制度の一時金の合計が退職所得控除の合計より少なければ、まとめて一時金で受け取れば税金・社会保険料はかからなくなります。

一方、一時金の合計が退職所得控除額を超えてしまう場合は、受け取り時期をずらせないか検討しましょう。というのも、退職所得控除の金額は、複数の制度で合算するからです。この合算の対象になる期間は、何を先にもらうかで変わります。

・先に受け取った一時金が退職金・確定給付企業年金(DB)・厚生年金基金の場合

→「受取時の前年以前4年の間に受け取った一時金」が退職所得控除の合算対象

・先に受け取った一時金が企業型DC・iDeCoの場合

→「受取時の前年以前19年の間に受け取った一時金」が退職所得控除の合算対象

例えば、退職金とiDeCoがあるという場合は、iDeCoを先に受け取り、5年空けてから退職金を受け取れば、退職所得控除が合算にならず、退職金にも退職所得控除が生かせます。

(例)勤続年数38年、iDeCo加入年数20年の人が退職金:2000万円、iDeCo:800万円を受け取る場合

・60歳で退職金とiDeCoを一時金で受け取った場合

退職所得:(2800万円−2060万円)× 1/2=370万円

所得税:370万円×20%−42万7,500円=31万2,500円

住民税:370万円×10%=37万円

→納める税金:68万2500円

・60歳でiDeCoを一時金受け取り、65歳で退職金を一時金受け取りした場合

・iDeCo

退職所得:800万円−800万円=退職所得ゼロ(税金はかからない)

・退職金

退職所得:(2000万円−2060万円)× 1/2=退職所得ゼロ(税金はかからない)

→納める税金:なし

60歳でiDeCoを一時金として受け取り、65歳で退職金を一時金として受け取り、退職所得控除をフル活用した結果、納める税金をなくすことができました。

なお、会社の退職金の受け取りが60歳と決まっている場合もあるでしょう。この場合は、iDeCoの一時金の受け取りを翌年以降に回すことで、退職金・一時金に適用される税率が下がり、結果として税金が減らせる場合があります。iDeCoは65歳未満まで加入できるので、5年間iDeCoに加入し、所得控除の効果を得てから、65歳時点で一時金として受け取るという手もありでしょう。

退職金は一時金で受け取るか年金で受け取るかによって、税金や社会保険料が変わるため、金額が大きく変わってきます。手取りだけ見れば、一時金で受け取ったほうがお得ですが、退職所得控除の金額や「無駄遣いしそうか」といった点も考慮すると選択肢は変わってきます。自分なりの正解を探して取り組みましょう。