アジア通貨基金の構想へ、ASEANの脱米ドル化が進むのか

ASEANの脱米ドル化に向けた動きを印象付ける出来事が続いている。2023年3月、ASEAN財務相・中央銀行総裁会議で外国通貨への依存度引き下げが議論されたとの一報が、新興国ウォッチャーの間で話題を呼んだ。

また、同時期に中国・海南省で開催されたボアオ・アジア・フォーラムにおいて、マレーシアのアンワル首相がアジア通貨基金の創設を提案した。アジア通貨基金構想は、米ドルや米国主導の国際通貨基金(IMF)への依存度低減に繋がるものだ。

米ドル依存の弊害

ASEANは、なぜ脱米ドル化を進めるのか。米ドルは、米国債など流動性が高くかつアクセスが容易な金融資産があり、トレードファイナンスが容易な金融市場が存在する。他通貨との交換コストが低く、信用度も高い。いわば使い勝手が良い通貨だ。

しかし、ASEANには苦い経験がある。1997~1998年のアジア通貨危機は、米ドルの調達に支障が生じ、米ドルに対するペッグ制を維持できなくなったことが、混乱を引き起こした要因の1つだと考えられている。

米ドルへの依存度の高さが、甚大な経済的ダメージに繋がった形だ。その教訓から、ASEANは域内金融における自助・支援メカニズムの強化に取り組み、日中韓を含むASEAN+3の枠組みで通貨スワップ取引を拡充するなど、米ドル依存の軽減に取り組んできた。

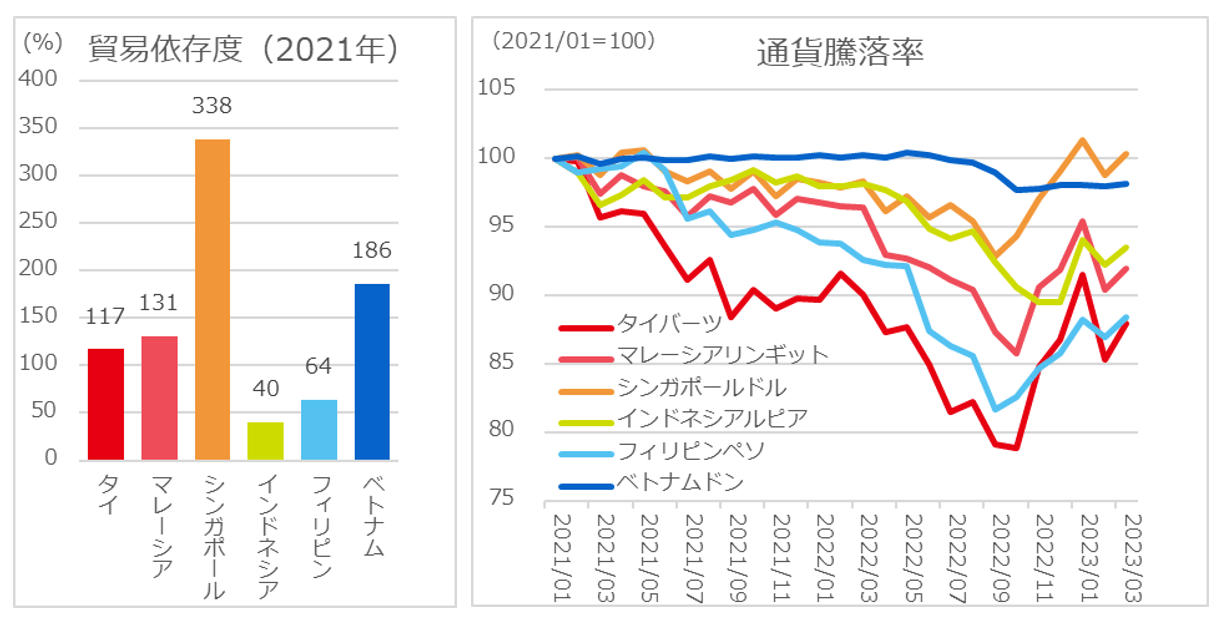

足下では、米利上げによる各国通貨への下落圧力も、脱ドル化議論の進行に寄与しているようだ。貿易依存度が高いASEAN各国においては、輸出入取引の8割が米ドル建て(※1)であり、米ドルを介することで発生する為替変動リスクを低減させることも、重要な課題となっている。

ASEAN域内通貨の課題と将来

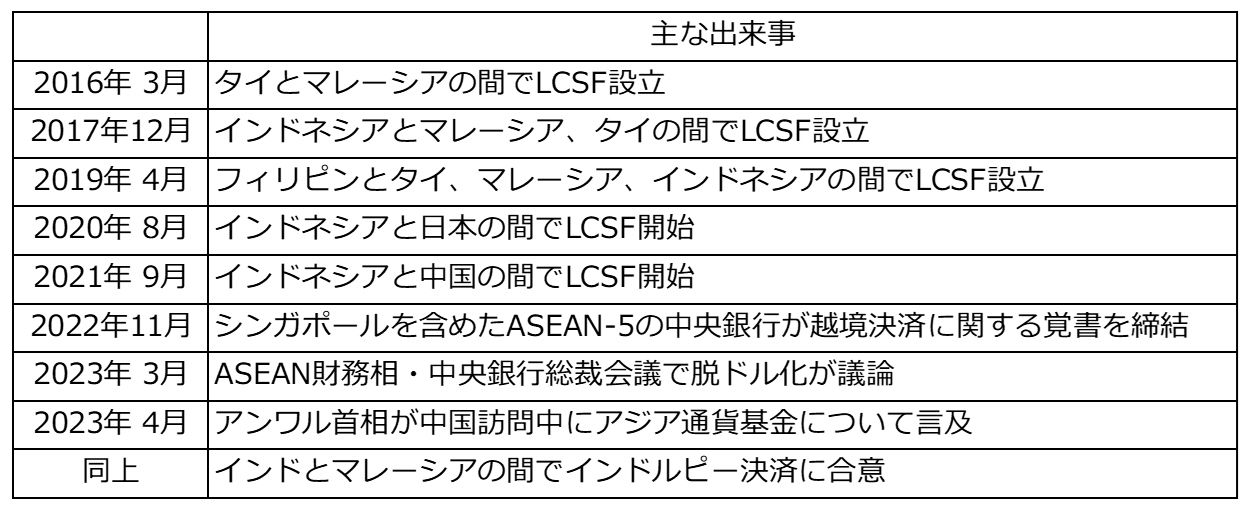

脱米ドル化に寄与する方法の1つが、域内通貨による決済の推進だ(※2)。ASEANでは金融・経済統合の強化の一環として、現地通貨決済を促進する枠組み(LCSF: Local Currency Settlement Framework)が設けられ、2016年から2022年にかけてタイ、マレーシア、インドネシア、フィリピン、シンガポールの間で自国通貨による取引協定が結ばれてきた。また域外国とは、日本や中国、インドとの間で協力が持たれている。

一方で、域内通貨の使用には課題も残存している。1点目は、各国通貨に内在する問題だ。アジア通貨危機以降、公式に米ドルとのペッグ制を取る通貨は無くなったが、複数の外貨に連動させる通貨バスケット制や当局が一定の変動幅を許容する管理フロート制において、引き続き米ドルが基軸通貨として位置付けられている可能性が高い。米ドルによる決済が減少しても、そもそも各国通貨の価値が米ドルによって裏付けられているという構造は不変だ。

2点目は、包摂性に関する問題だ。LCSFはASEANの全加盟国間で設立されている訳ではない。例えばラオスやカンボジア、ミャンマーでは、隣国で緊密なサプライチェーンを構築するタイとの貿易にタイバーツを用いることが主流になっている(※3)。

しかし、ラオスやカンボジア、ミャンマーの自国通貨は流動性や信用度が低く、貿易での使用は極めて限定的だ。ASEANの一体性の観点からも全ての加盟国が参加する通貨協力が望ましいが、その実現にはさらなる調整が必要となるだろう。また日本円やその他の域外通貨を含め、協力の多角化を加速させていくことも重要だ。

ASEANにとって米ドルは手放せない通貨であり、完全な脱米ドル化は困難だ。ASEANが現実的に取り得る為替変動リスクの低減化に向けた取組みは、これまでと同様に、まず域内通貨による決済を増強し、通貨政策の独自性・中心性を保ちながら各国との通貨協力を拡大していくことだろう。米ドルの過度な依存からの脱却に向けた大きな潮流を見極める上で、ASEANの通貨政策の動向を注視する意味は大きそうだ。

(※1)例えば2015年以降のインドネシアとタイの輸出入取引における米ドルの使用率は8~9割で推移してきた。

(※2)米ドルから中国の人民元へのシフトも注目されている。足下ではASEAN主要国の貿易における決済通貨としての人民元のシェアは極めて限定的であるが、これも選択肢の1つとなり得る。

(※3)例えば2022年のカンボジアからタイへの貿易取引におけるタイバーツの使用率は50.7%、タイからミャンマーへの貿易取引におけるタイバーツの使用率は69.3%に及ぶ。

コラム執筆:菅原 考史/丸紅株式会社 丸紅経済研究所