円売り材料が意識される要因とは。FRBの金融政策も難しい局面へ

欧米の中央銀行がインフレ抑制のため金融引き締め策を継続する中、日本は植田新日銀総裁就任後も大規模な金融緩和政策を維持する方針を明らかにしており、且つインフレ見通しについても2023年後半には2%台に落ち着くとの見解を示していることから、年内の金融政策変更・修正観測は後退しつつあります。

欧米との金融政策格差によって、金利差拡大傾向が今後も続くとの見方から円独歩安の動きとなっており、暫くはこの流れは変わらないでしょう。また、2022年の日本の貿易赤字が過去最大となったことも構造的な円売り材料として意識されると見られます。

米国発の金融不安については、米地銀の預金流出による経営不安などが燻る可能性はありますが、大手金融機関はリーマンショック以降、厳しい規制管理下にあることから大規模な金融システム不安に繋がるリスクは低いと見られ、足元での金融不安も徐々に落ち着きを取り戻すと見られます。

しかし、米連邦準備制度理事会(FRB)による金融引き締め下でマネー収縮は着実に進んでおり、また金融機関の貸し出し規制も一段と強まることが予想されます。米経済は強い労働市場と底堅い消費に支えられていますが、このバランスが崩れた時、米経済は後退色が明らかになるでしょう。

目先は底堅さを示す米経済や日米金融政策格差を材料に米ドルは対円で堅調に推移すると見られます。しかし、銀行の貸し渋りが進めば中小企業の資金調達が難しくなり、雇用調整に向かう可能性も高くなることから、FRBの金融政策も難しい局面に入ってきたと見られます。

引き続き、インフレ率と金融政策の行方、雇用・消費の動きを注視し、状況の変化に臨機応変に対応する必要があると見ています。短期的には円買い材料が乏しい中で円の独歩安の動きが継続すると予想します。

チャートから見た主要通貨の行方

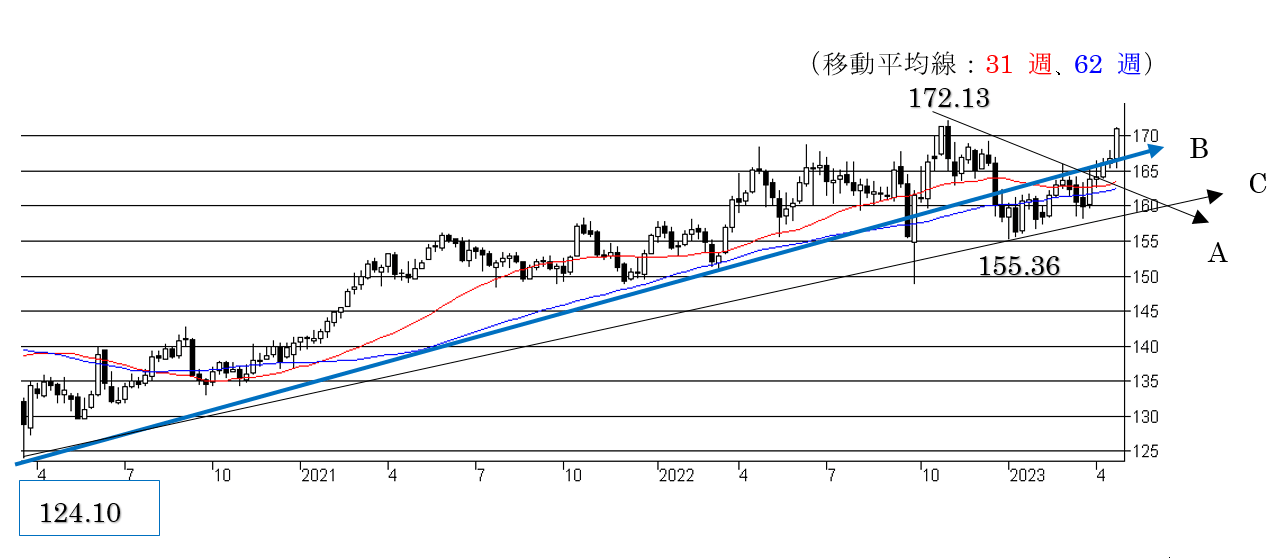

1.米ドル/円相場:短期は米ドル堅調。中期も米ドルやや強気。133円割れで下値リスクが点灯

週足を見ると、2022年10月に付けた151.95円と3月の戻り高値137.91円を結ぶトレンドラインAをしっかり上抜けた位置で越週しており、短期トレンドは新たな上昇トレンド入りの可能性が高くなっています。

このAは133.00~10円に位置しています。現状は136.50~60円に週足の横レジスタンスがあり、上値トライに失敗する可能性がありますが、136.60円超えで越週すれば上値余地がさらに拡がり易くなり、137~138円台をトライする動きが強まり易くなります。

逆に134.00円以下で越週した場合は週足の形状が悪化して下値リスクがやや高くなりますが、この場合でもトレンドラインAが133.00~10円でサポートしていること、これを下抜けた場合でも2023年1月に付けた127.23円を基点とする短期的なサポートラインBが131.00~10円に位置しており、AとBを全て下抜けて、131.00円割れで越週しない限り、調整下げの範囲内となります。

可能性は低いと見ますが131円を割り込んで越週した場合は、トレンドラインBを下抜けて短・中期トレンドが“米ドル弱気”に変化します。この場合は2021年1月に付けた102.59円を基点とする長期的なサポートラインCを試す動きが強まり易くなり、125円方向への下げトレンド入りの可能性が生じます。

週足ベースで見た上値抵抗は136.50~60円、138.00~10円、139.20~30円に、下値抵抗は135.00~10円、134.00~10円、133.00~10円にあります。31週移動平均線は136.31円に位置し、これを上抜けきれていませんが、62週移動平均線は133.67円に位置しており下値を支えた状態にあります。

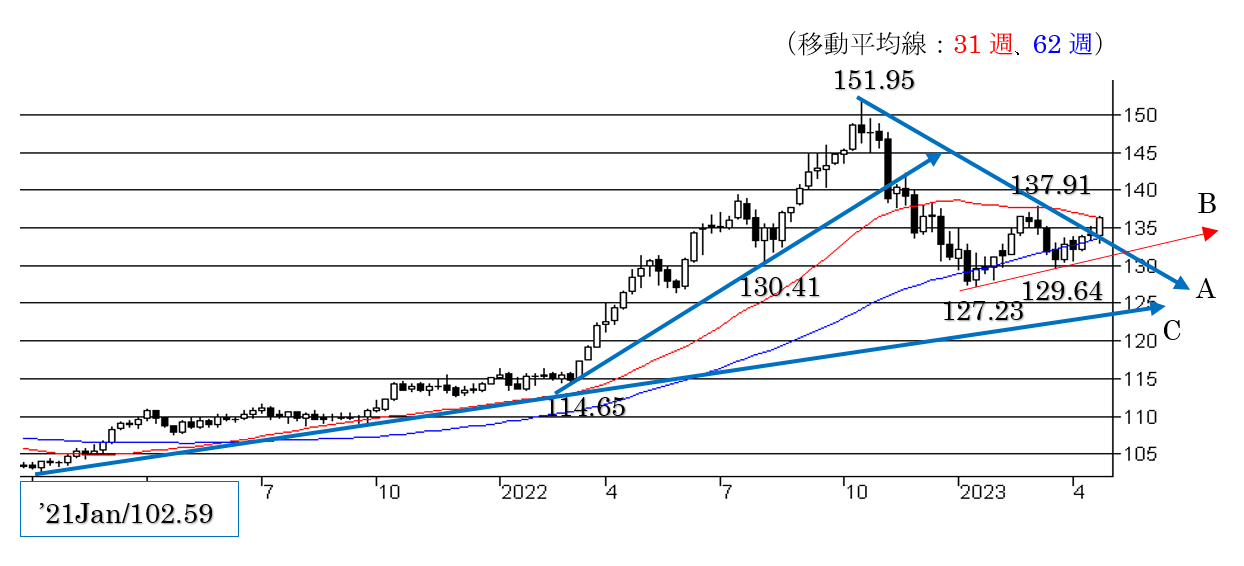

2.ユーロ/円相場:短・中期トレンドともに“ユーロ強気”

欧州中央銀行(ECB)は金融引き締め策を維持する姿勢を崩していません。レーンECB理事は「利上げを継続すべきだが利上げ規模はコミットしない」とややタカ派的、一方で仏中銀総裁は「インフレ抑止に向けた利上げをほぼ完了した」とややハト派的な見解を示しています。金融当局者の見解も3月の米地銀破綻による金融不安の勃発以降は、これまでのタカ派一辺倒からタカ派とややハト派が混在し始めて、若干変化してきている様子が窺えます。

ECB域内のインフレ率は高止まり傾向にあり、沈静化の兆しがはっきり見えない状況ですが、利上げが最終局面に入って来た可能性も視野に入れて置く必要がありそうです。足元ではユーロ圏経済は下振れリスクがあるものの、堅調な雇用市場に支えられて底堅さが認められ、日欧の金融政策格差を材料にユーロ高/円安の流れが継続中です。

週足を見ると、3手前の陽線(4月14日で終わる週の足)が2022年10月に付けた148.40円を基点として上値を切り下げてきたレジスタンスラインAを上抜けて越週しており、新たな上昇トレンド入りしています。このトレンドラインAは144.00~10円に位置しており、強い下値抵抗として働いています。

現状は150.50~60円に週足の横レジスタンスがありますが、これを上抜けて越週した場合は154~155円方向への一段の上昇に繋がり易くなります。また、155円台で越週した場合は160円の超長期的な壁を目指す動きが強まり易くなります。

逆に150.50~60円を上抜けきれずに反落し、148円以下で越週した場合は、調整下げに入る可能性が生じます。ただし、前述の144.00~10円が強い下値抵抗として働いていること、これを下抜けた場合でも2022年3月に付けた124.40円を基点とし、2023年1月に付けた137.29円の年初来安値を結ぶ中期的なサポートラインBが142.50~60円に位置していることから、これを割り込んで越週しない限り、調整下げの範囲内となります。

可能性が低いと見ますが、142円以下で越週した場合は下値リスクが点灯、140円割れで越週した場合は、中期トレンドが大きく変化して、2020年5月に付けた114.43円を基点とする長期的なサポートラインCをトライする動きが強まり易くなり、132~133円方向への一段の下落リスクが生じます。

週足ベースで見た上値抵抗は150.50~60円、153.30~40円、154.50~60円、157.20~30円に、下値抵抗は149.60~70円、148.50~60円、148.00~10円にあります。31週移動平均線、62週移動平均線は143.34円と140.23円に位置しており、中期トレンドは、“ユーロ強気”の流れにあります。

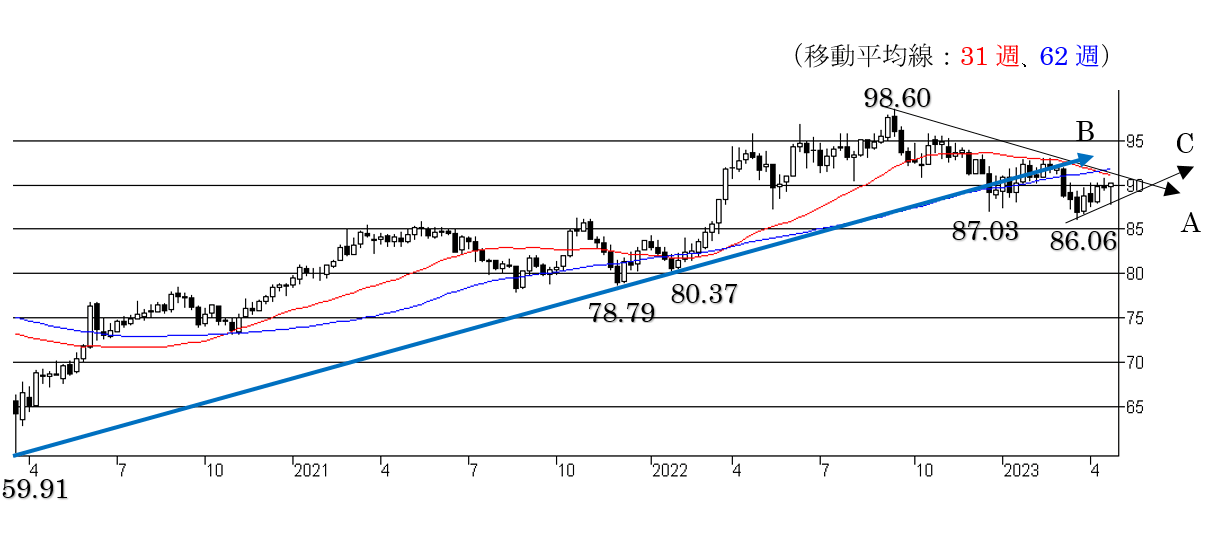

3.豪ドル/円相場:短期は下値リスクがやや後退。中期は下値リスクを残した状態。92円超えで越週すれば一段の上昇へ。88円割れで終えた場合は下落幅拡大に注意

国際通貨基金(IMF)が4月に発表した世界経済見通しではオーストラリアの2023年の成長率は前回から0.3ポイント下方修正されて1.6%となりました。一方で失業率は3.5%と、1974年以来の低水準にあり、労働市場のひっ迫状態が続いており、労働賃金の上昇と堅調な消費に支えられてオーストラリア経済は底堅く推移しています。

また、1~3月期の消費者物価指数(CPI)も、前年比で7.0%と前期から上昇しており、利上げ休止のスタンスを取っている豪準備銀行が再び引き締めに動くのではとの観測も高まりつつあります。対米ドルでは“豪ドル弱気”の流れにありますが、日豪金融政策の観点からは円がやや売られ易い状況にあります。

直近の週足を見ると、実体が小さく下ヒゲのやや長い“タクリ足の陽線”で終えており、下値トライに失敗した形で越週しました。また、この足が中期的に見た重要なサポートポイントである88.00~10円に跳ね返されており、下値トライに失敗した反動で上値余地を探る動きが先行すると見られます。

ただし、2022年9月に付けた98.60円を基点として上値を切り下げる流れからは上抜けておらず、このレジスタンスラインAの上値抵抗が91.10~20円に位置していることから、これをしっかり上抜けて越週するまでは下値リスクを残した状態です。

92円台に乗せて越週した場合は、下値リスクが後退して上値トライの動きが強まり易くなりますが、この場合でも2020年3月に付けた59.91円を基点とする長期的なサポートラインBが94.80~90円に位置しており、95円台に乗せて越週するまでは下値リスクを残します。

一方、下値は3月に付けた86.06円を直近安値とする短期的なサポートラインCが88.00~10円に位置しており、これを割り込んで越週しない限り、下値余地も拡がり難い状態です。

週足ベースで見た上値抵抗は、90.50~60円、91.10~20円、92.00~10円に、下値抵抗は89.00~10円、88.00~10円、86.80~90円にあります。31週移動平均線、62週移動平均線は91.19円と91.78円に位置しており、この下に入り込んだ状態にあるため、中期トレンドは“豪ドル弱気”の流れに変化が認められませんが、92円台で越週すれば“やや強気”に変化します。

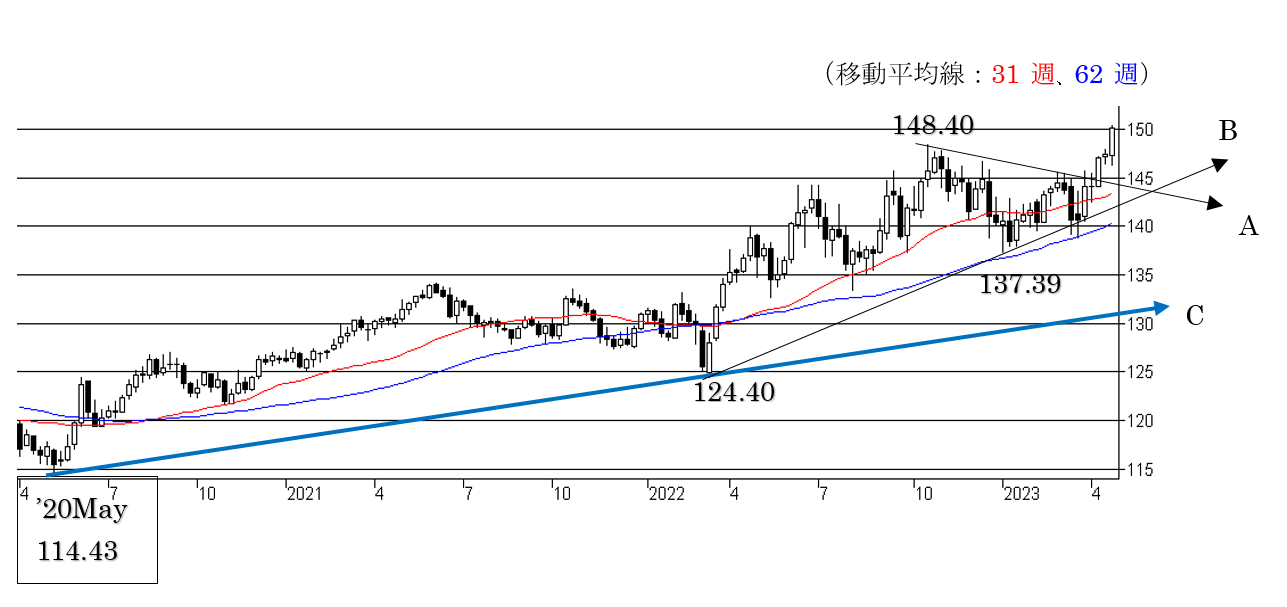

4.英ポンド/円相場:短・中期ともに“強気”。一段の上昇へ。169.00円割れで“ニュートラル”に変化。165円割れの越週で下値リスクが点灯、158円割れの越週で“弱気”に変化

英国の3月のCPIは10.1%となり、前月から再び上昇してインフレ鎮静化が全く見えない状況です。このような中で直近の製造業PMIは46.6と50割れが続いており、低迷状態は変わらないものの、非製造業PMIが54.9と底堅さが見られ、低迷状態にある経済を下支えしています。

英央銀行のラムスデン副総裁は4月21日「インフレ率を目標値に戻すため最後まで確実にやり遂げることを重視」とコメントしており、今後も英中銀は金融引き締め策を継続する姿勢を変えていません。日英金融政策格差を材料に円安/英ポンド高は今暫く続く可能性が高いと見られ、一段の上昇の可能性が高くなっています。

週足を見ると、2022年10月に付けた172.13円を基点として上値を切り下げて来たレジスタンスラインAから3手前の週足が上抜けて越週しており、短期トレンドに変化が生じています。

さらには直近の週足が2020年3月に付けた124.10円を基点として、下値を切り上げて来た中・長期的なサポートラインBからも上抜けた位置で越週しており、新たな上昇トレンド入りした可能性が高くなっています。

この週足サポートは166.50~60円に位置しており、166円を割り込んで越週しない限り、下値余地が拡がり難い状態です。166円割れで越週した場合は調整下げ局面入りとなりますが、この場合でもサポートラインAが162.50~60円に、中・長期的なサポートラインCが158.50~60円に位置しており、全てを割り込んで越週しない限り、中期トレンドは“弱気”に変化しません。

週足の上値抵抗は172.10~20円、172.80~173.00円、174.30~174.50円に、下値抵抗は169.70~80円、169.00~10円、167.70~80円、166.50~60円にあります。31週移動平均線、62週移動平均線は163.48円と162.46円に位置しており、中期トレンドをサポートしています。