米国最大の天然ガス専業販売企業の1つ、19年連続EPS成長の配当貴族銘柄

アトモス・エナジー(ATO)は、米国最大の天然ガス専業販売企業の1つです。テキサス州ダラスに本社を置き、規制対象の天然ガスの供給、パイプラインおよび貯蔵事業を行っています。顧客は様々で、55%が住宅、31%が商業および産業、残り14%が輸送および卸売業者となっています。8州1,400以上のコミュニティで約330万の顧客にサービスを提供しています。

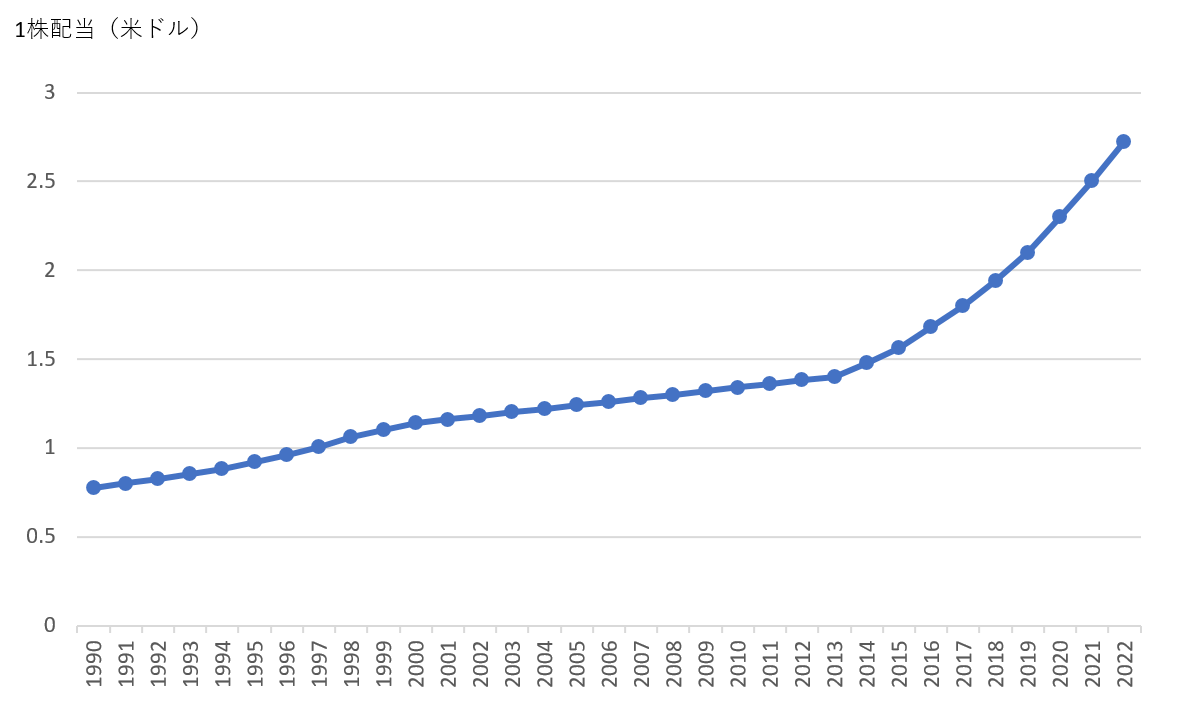

米国中南部で事業を展開しており、利益の63%はテキサス州によるものとなっています。テキサス州は全国平均を一貫して上回る水準で人口が増加し続けている州であるため、地域的な事業環境は良好と言えます。テキサス州では合計 5,700マイルに渡るパイプラインネットワークを所有しており、テキサス州全体に天然ガスの輸送をしています。また、S&P500の構成銘柄であり、19年連続EPS成長と10年以上連続増配の記録を持つ配当貴族銘柄です。

事業セグメントは大きく2つ。アトモス・エナジーの利益拡大の仕組みとは

アトモス・エナジーの事業セグメントは、「ディストリビューション事業」と「パイプライン&ストレージ事業」の2つ。ディストリビューション事業が収益の96%を構成する主力事業となっています(2022年9月期)。利益面では、パイプライン&ストレージ事業の貢献度が高く、ディストリビューション事業の利益割合は68%、パイプライン&ストレージ事業は32%となっています。

既存設備のメンテナンスとアップグレードは、同社にとって最重要事項です。公共料金の計算方法は複雑ですが、単純化すると、施設の資産価値(レートベース)に一定の利益を確保する算定レート(ROEなどが元になる)を掛け、燃料費などのコストをプラスして設定されます。

つまり、設備投資を拡大し、施設の資産価値が上がるほどに、利益が大きくなるという仕組みになっています。

例えば、同社のディストリビューション事業では最大9.8%、パイプライン&ストレージ事業では11.5%の株主資本利益率(ROE)を得ることが承認されていますが、プロジェクトに100ドルの資本が必要な場合、同社は9.8ドルを得られるということになります。

また、足元ではインフレが進行し、建設資材などが高騰していますが、その影響で必要資本が100ドルから120ドルに上がった場合には、規制当局から承認を得ることで、得られる資本は11.76ドルに引き上がります。つまり、インフレに対する耐性も強く、インフレで設備投資額が上がった場合でも利益成長が妨げられにくいということになります。

設備投資の大部分は、配電および輸送システムの安全性と信頼性を向上させるために利用されます。2022年9月期においては24億4400万ドルが設備投資に投じられましたが、その88%が「安全性と信頼性」への投資で、11%が顧客拡大への投資でした。今後については、2023年9期~2027年9期にかけて150億ドルを投資する計画で、その約90%が既存事業の安全性を高めるために割り当てられる予定です。

設備投資計画を支える資金についても問題ありません。設備投資が成長戦略の一環であることから、毎年営業キャッシュフローを超える投資を行っています。ここ3年は毎年平均して20億ドルほど、これは純利益の2倍以上で、減価償却費など非現金項目を戻し入れたEBITDAも上回る投資を行ってきました。

その結果、フリーキャッシュフローはマイナスで推移しています。資金調達については、キャッシュフローの他にも、株式発行(53%)と長期借入(47%)でやりくりしています。

A格付けの強いバランスシートを持った財務。安定したキャッシュインが見込まれる堅実な銘柄

一方、財務に対しては、Moody’sに「A-1」、スタンダード&プアーズに「A-」の信用格付けを付与される強いバランスシートを持っています。2022年12月31日時点で、借入は87億ドルで、自己資本は98億ドルでした。負債の発行を通じて設備投資の資金を調達しがちな公益事業会社としてはかなり良い数値です。

負債内容についてもリスクが低いと見られます。借入は全てが長期借入です。債務満期は平均満期が約20年と長く、2023 年に期限が到来する 22 億ドルが繰り越された後は、2027 年まで期限が到来する債務はありません。

また、債務の多くを低金利に固定したことで、高金利環境に強くなっています。2021 年末から 2022 年初頭にかけ、非常に低い金利で債券を発行するなどタイミングの良い資金調達を行っています。

業績は好調。順調な設備投資計画による各州でのレート調整効果に加え、コロナ禍の影響があった2022年に比べると産業顧客による利用が回復・拡大していることも、利益を押し上げています。そして、今後の見通しを推し量る設備投資計画も順調に進んでいます。

現在の配当利回りは決して高くはありません。しかし、安定したキャッシュインが見込まれる公益事業企業であり、A格付けの強いバランスシートを持ち、また産業活動が活発で人口が増加し続けているテキサス州を中心に展開する成長性、そして堅実なEPS成長の実績と増配が長期間続いていることを考慮すると、非常に堅実な銘柄であると思います。インフレ耐性に強いことも魅力的で、ポートフォリオに加える価値ある銘柄かと思います。