産業ガスでは世界第3位。競合優位性が高く、世界50ヶ国以上で事業展開

エアー・プロダクツ・アンド・ケミカルズ(APD)は産業用ガス世界大手の一角として知られています。アルゴン、二酸化炭素、食品ガス、ヘリウム、水素、酸素、窒素など様々な産業用ガスを、30を超える業界に提供しています。

また、天然ガス液化装置などの関連機器も手掛けますが、売上の90%以上が産業ガスによる構成となっています。50ヶ国以上で事業展開を行い、米国の売上が全体の約40%を占めており、それ以外は米国外での売上となります。

産業ガス業界は、独リンデ、仏エア・リキード、そしてエアー・プロダクツ・アンド・ケミカルズの3社で世界シェアの約7割を占める寡占市場です。製造や配送に大規模投資が必要であることや、世界的な販売網が必要です。また、顧客の工場に隣接して製造施設を作るなど、顧客との関係構築が必要であることなどから、新規参入が困難な業界であり、すでに大きなシェアを獲得できている企業にとっては、他企業がシェアを揺るがしにくい業界と言えます。

水素製造では世界最大級。脱炭素化に向けたグリーン水素の開発を推進

エアー・プロダクツ・アンド・ケミカルズは、この産業ガス業界で世界第3位のシェアを獲得しています。なお、産業ガスの分野では第3位ですが、水素の製造では世界最大級。世界中で100を超える水素プラントを所有・運営し、世界中の250を超える水素燃料プロジェクトに関与しています。

水素は製造過程で使うエネルギーによって、種類が分けられます。水素生成に化石燃料を燃焼させたエネルギーを使う場合は「グレー水素」。天然ガス、あるいはグレー水素生成過程で排出された二酸化炭素(CO2)を回収し、利用して生成される場合は「ブルー水素」。

風力や太陽光など再生可能エネルギーでCO2を発生させずに生成される水素は「グリーン水素」とされます。CO2を排出しない「グリーン水素」は、「CO2フリー水素」とも呼ばれ、CO2の排出量が多くなる製鉄業や、運輸・航空・海運業などでは、製品の低炭素化や脱炭素化を可能にするエネルギーとして期待されています。

また、CO2排出を実質ゼロにするゼロエミッションの水素燃料電池車は、バス、トラック、船など電化が困難な重輸送を脱炭素化することができます。また、鉄鋼製造や化学処理などの重工業部門に低炭素強度の電力を提供することができます。

主要国は脱炭素化に向け、グリーン水素の研究開発に多額の資金を投入しています。世界でも気候変動対策で先端を走るEUでは、2020年7月に「欧州の気候中立に向けた水素戦略」が発表され、グリーン水素の推進が明確化されました。米国では、バイデン政権がグリーン水素開発に95億ドルの投資を開始することが発表しています。

30年以上の連続配当で健全な財務状況を継続。需要高まるグリーン水素でさらなる業績拡大に期待

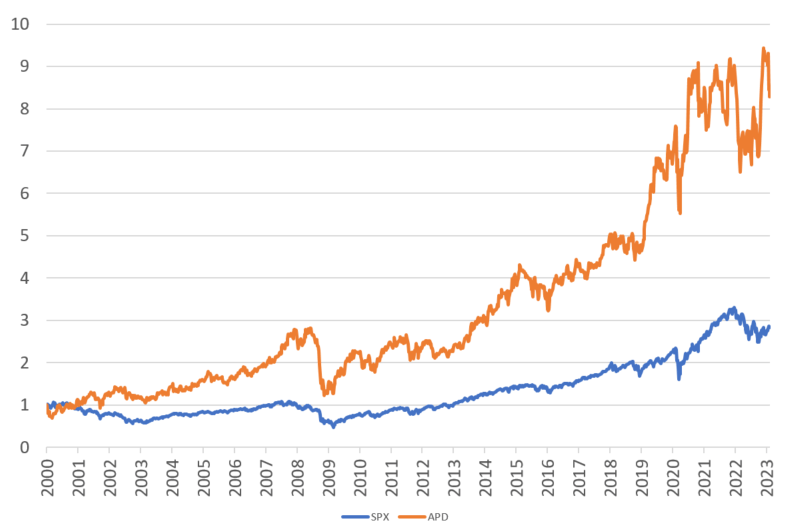

世界的なグリーン水素の開発は、エアー・プロダクツ・アンド・ケミカルズの業績を長期的に押し上げていくことになるでしょう。業績も急激とは言えませんが、長期的かつ安定的に拡大しており、増配期間は長期間連続しています。他の配当貴族銘柄同様、長期増配というのが1つのステータスとなっていますので、今後も増配を続けていく可能性が高いでしょう。

なお、グリーン水素に関する市場予想は、リサーチ会社によって調査結果が若干異なりますが、Grand View Researchによると、2022年~2030年にかけて39.5%の年間平均成長率で拡大し、グリーン水素の世界市場規模は605.6億ドルに達すると予想されています。

いずれにせよ、かなり強い勢いで成長する市場であることは間違いありません。そのため、グリーン水素のリーダーとしての地位を確立しているエアー・プロダクツ・アンド・ケミカルズには、化石燃料からクリーンエネルギーへの移行というビッグウェーブに乗った成長が期待できると思います。

なお、財務状況ですが、2022年9月末時点で、長期借入金が約70億ドルあるものの、現金等の27億ドルを調整したネットDE(純有利子負債が自己資本に占める割合)は0.33倍と低く、流動比率は1.81倍、また自己資本比率は50.4%と、健全な財務内容となっています。