短期的に行き過ぎた米ドル安・円高

米ドルの短期的な「下がり過ぎ」懸念が強まっている可能性

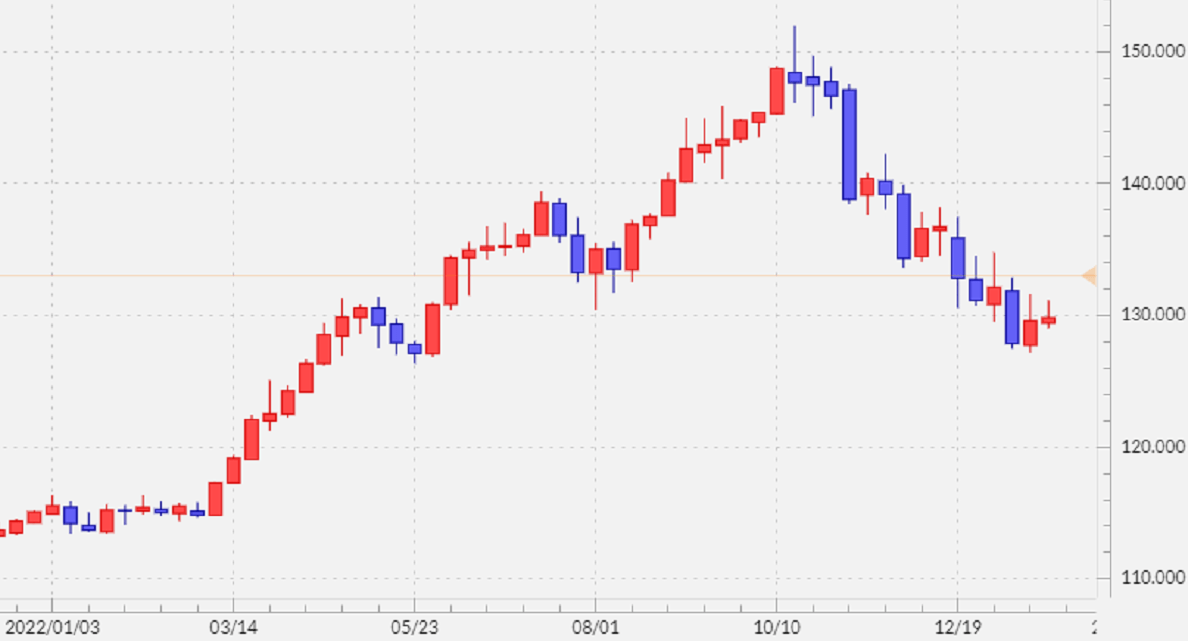

1月の米ドル/円は、一時130円を大きく割り込む一段安となりました(図表1参照)。

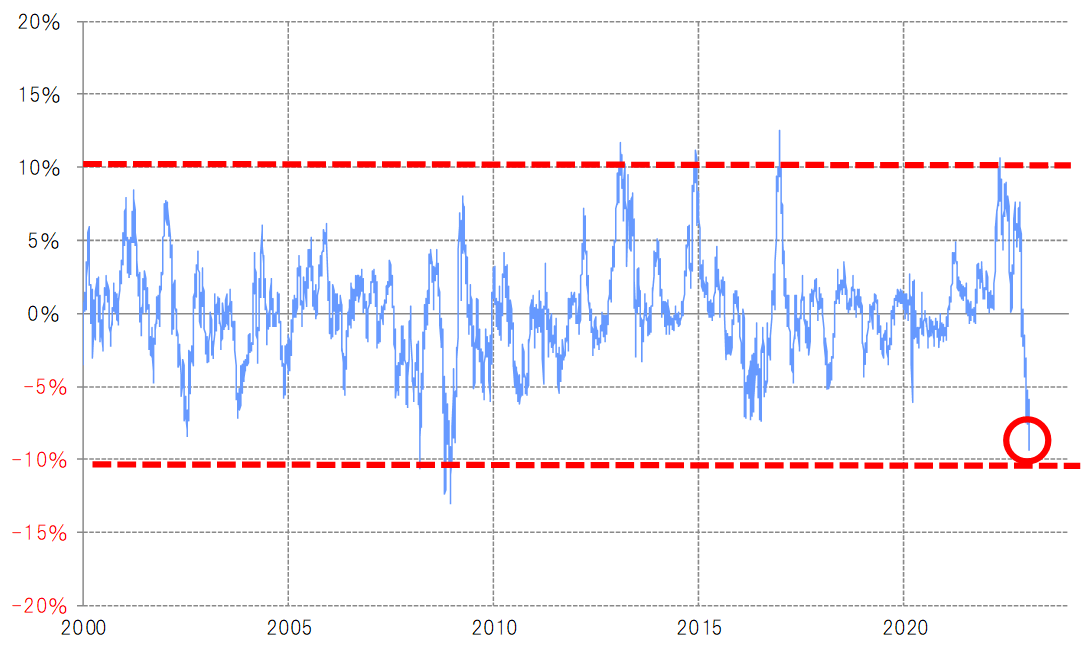

では、この米ドル安・円高はまだ続くところとなるのでしょうか。米ドル/円の90日MAは、足元で140円程度です。年明け以降の米ドル/円は、90日MA(移動平均線)を10%程度大きく割り込みました(図表2参照)。経験的にこれは、米ドルの短期的な「下がり過ぎ」懸念が強まっている可能性を示しています。

過去の米ドル/円の90日MA乖離率から、今後の米ドル/円の動向を考える

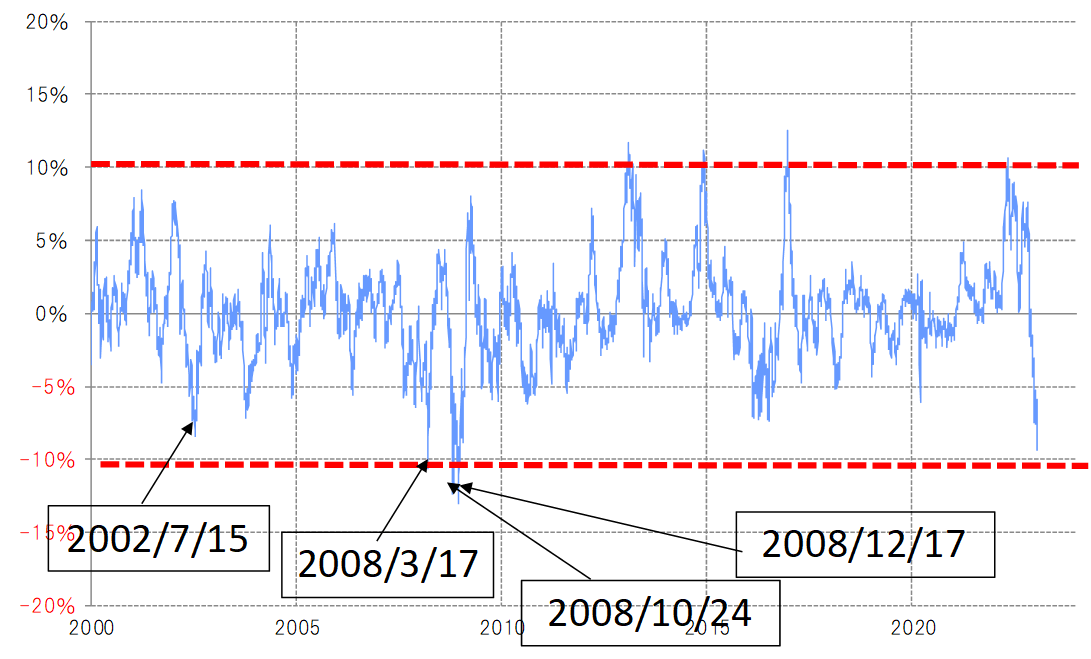

2000年以降で、今回のように米ドル/円の90日MAかい離率がマイナス10%前後まで拡大したのは、2002年7月など4回しかありませんでした(図表3参照)。その意味では、今回はせいぜい4~5年に一度あるかどうかといった米ドル「下がり過ぎ」が起こっているということになりそうです。

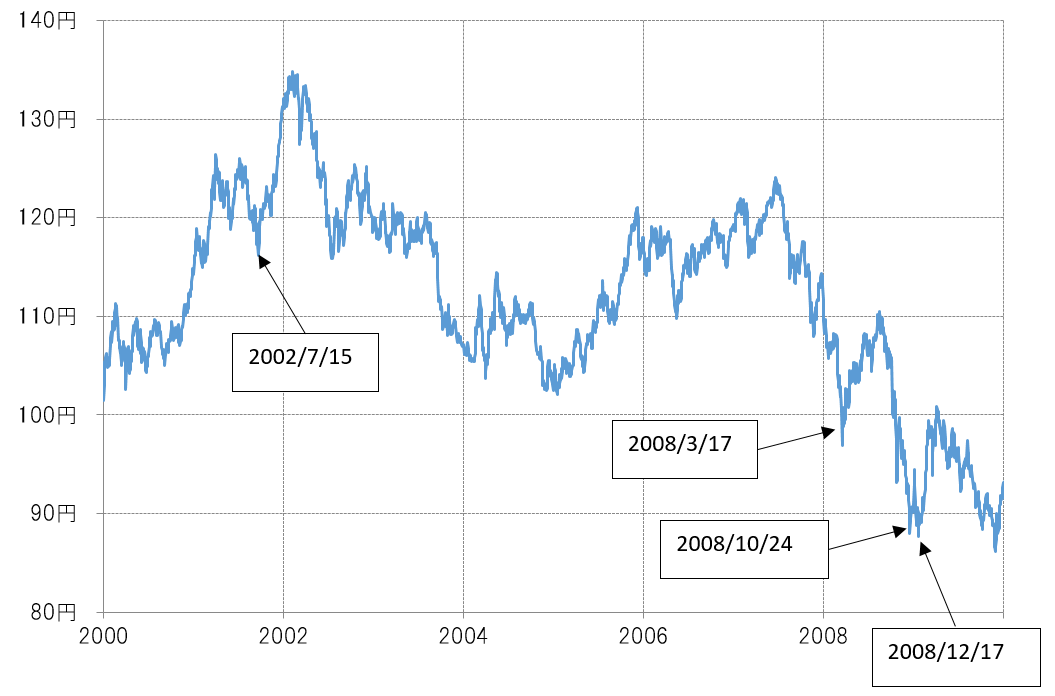

では、米ドルの短期的な「下がり過ぎ」が一巡となった後は、どんな展開になったのか。2002年7月、2008年3月のケースは、米ドル「下がり過ぎ」一巡で記録した安値は米ドルのサイクル・ボトム(循環的安値)となり、米ドル安値の更新には半年から1年以上も要するところとなりました(図表4参照)。

これを参考にすると、今回も米ドル「下がり過ぎ」が一巡した後は、そこで記録した米ドル安値の更新は半年から1年以上も先になる可能性があります。その意味では、年明け以降の米ドル安・円高は、当面における「最後の米ドル安・円高」となる可能性もあるでしょう。

2022年12月の日銀緩和政策発表後の為替市場の動きは、過剰反応か

基本的に日独などの先進国の金利は、米金利に連動する

ただ上述したような見方に対しては、特に日本の金利、円金利の観点から違和感を覚える人が少なくないかもしれません。日銀は2022年12月の会合で、YCC(イールドカーブ・コントロール)政策において、10年債利回りの許容上限を0.25%から0.5%へ拡大しました。このような日銀の政策を受けた円金利の上昇は、持続的な円高、例えば2023年中に120円割れへ向かう可能性も十分あるといった見方はありそうですが、本当にそうなのでしょうか。

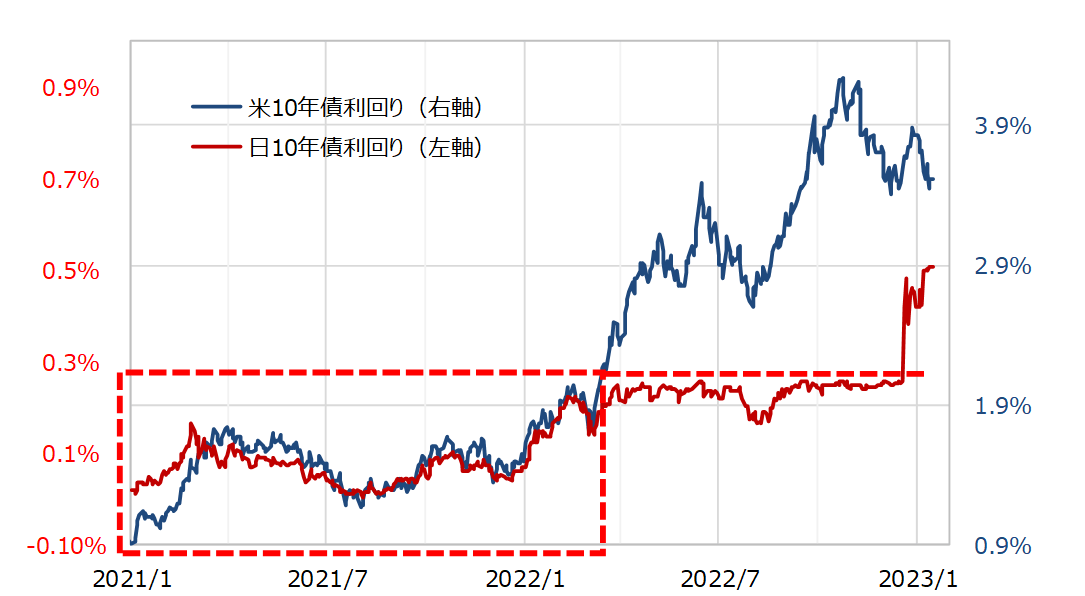

日本の10年債利回りは、2022年春に日銀が長期金利上昇抑制策として、10年債利回りの0.25%以上の上昇を阻止する政策を採用するまでは、基本的に米10年債利回りと水準は違うものの、値動きはほぼ重なって推移していました(図表5参照)。

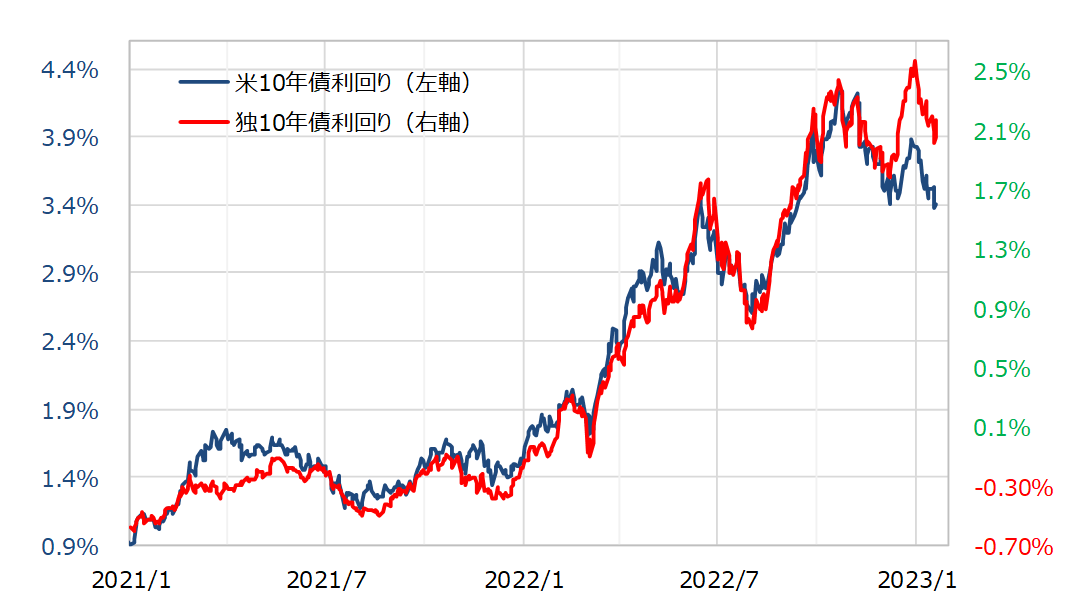

ECB(欧州中央銀行)は日銀の長期金利上昇抑制策のような債券市場への「介入」を行いませんでしたが、水準は異なるものの、値動きは高い相関関係が最近にかけて続きました(図表6参照)。以上のように見ると、今回の日銀による長期金利上昇抑制といった金利市場への「介入」がなければ、基本的に日独などの先進国の金利は、米金利に連動するということになりそうです。

米金利は、2022年11月頃から低下傾向に変わりました。日本の金利は、基本的に米金利で決まるということなら、日銀が長期金利上昇抑制策の見直しに動いても、日本の金利上昇には自ずと限度があるのではないでしょうか。

そもそも、日銀が2022年12月の会合で、10年債利回りの上限拡大に動いたのは、米金利が低下傾向に転じたといった日本の金利を取り巻く環境変化が影響した可能性がありそうです。そう考えられるのは、この会合終了後の記者会見で、上限の再拡大の可能性を質問されたことに対して、黒田総裁は以下のように発言していたからです。

「それはあくまでも、いわば内外の物価とか金融資本市場の動向によるものでありまして、欧米の物価上昇率は、米国の場合は明確にピークアウトしていますし、(略)それぞれの政府や中央銀行の見通しでは、来年において物価上昇率が下がっていくという見通しになっておりますので、そういう状況の中で、(略)これまでのような調子でどんどんすごい勢いで金利が上がっていくとか、そういうことはちょっと考えにくいと思います」

2月は行き過ぎの反動から米ドル高・円安へ戻す転換点となる可能性

2月は日銀首脳陣、総裁、副総裁の後継人事を巡る思惑などから円金利上昇へのプレッシャーは続きそうです。さらなる10年債利回り上限見直しなどを見込み円金利が一段と上昇、それに連れて円も一段高に向かうリスクはあるでしょう。ただそれは、これまで見てきたことからすると、自ずと限界もありそうです。

既に見たように、90日MAかい離率などから、米ドル安・円高は短期的な行き過ぎ懸念が強くなりました。このような「行き過ぎた円高」が起こった一因は、日銀の緩和見直しに対する「円金利上昇=円高」の過大な思惑ではないでしょうか。

以上から、2月は米ドル安・円高がクライマックスを迎えて、行き過ぎの反動から米ドル高・円安へ戻す転換点となる可能性が高いと考えます。それを踏まえた2月の米ドル/円の予想レンジは、125~133円で想定したいと思います。