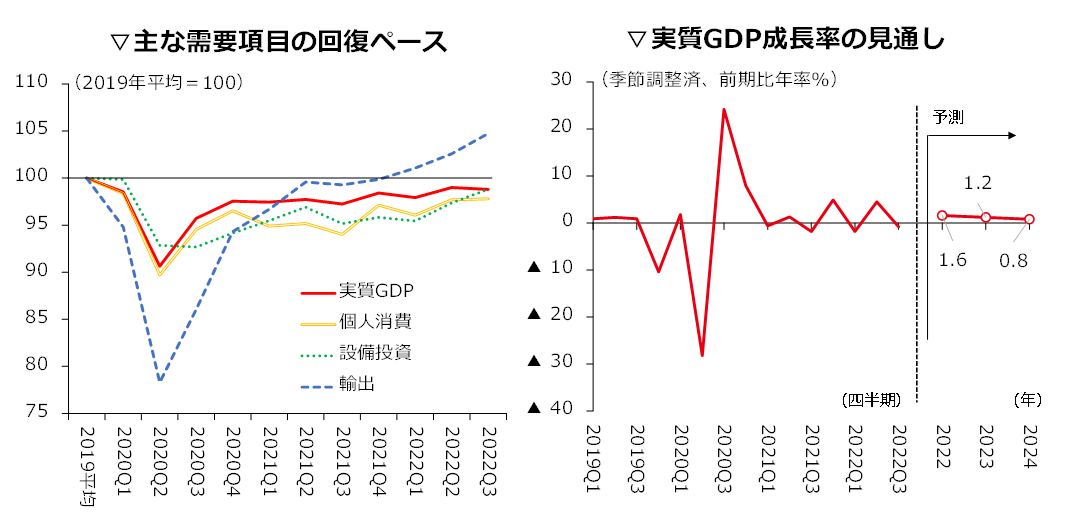

日本経済は内需主導の緩やかな回復へ

日本は欧米と比べてコロナ禍からの回復が遅れていたが、2022年には感染症と経済活動の両立が進む中で順調に回復した。ただし、実質GDPは2019年平均の水準まで回復しきれていない(図表1)。

2023年の実質GDP成長率は、前年比+1%台の緩やかな回復が続く見通しである。海外経済の減速により輸出は弱含むことが想定されるが、コロナ禍からの回復余地が残っている個人消費や設備投資の回復が続き、内需主導の緩やかな回復が続くとみられる。

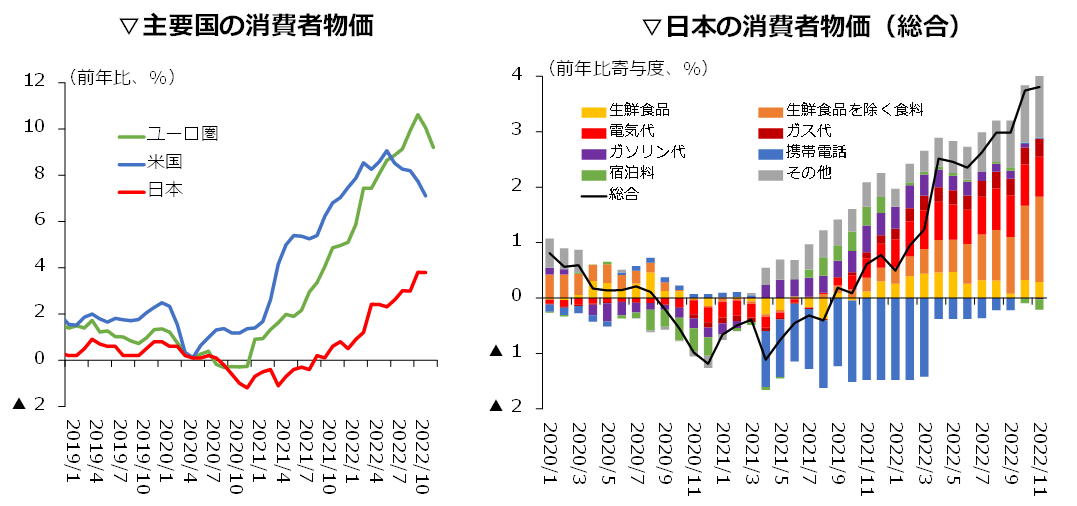

今後の日本のインフレ動向とは

2022年は欧米で記録的な高インフレが続いていた中、日本のインフレ率は相対的に低位ではあったものの、4月以降は日銀の物価目標である2%を超えて推移してきた(図表2)。

資源高や円安による輸入物価の上昇を主因としたインフレが続き、食料品や電気・ガス料金の値上げなどが家計を圧迫する一方で、十分な価格転嫁ができない企業の収益を圧迫するなど、日本経済の下押し材料となっている。

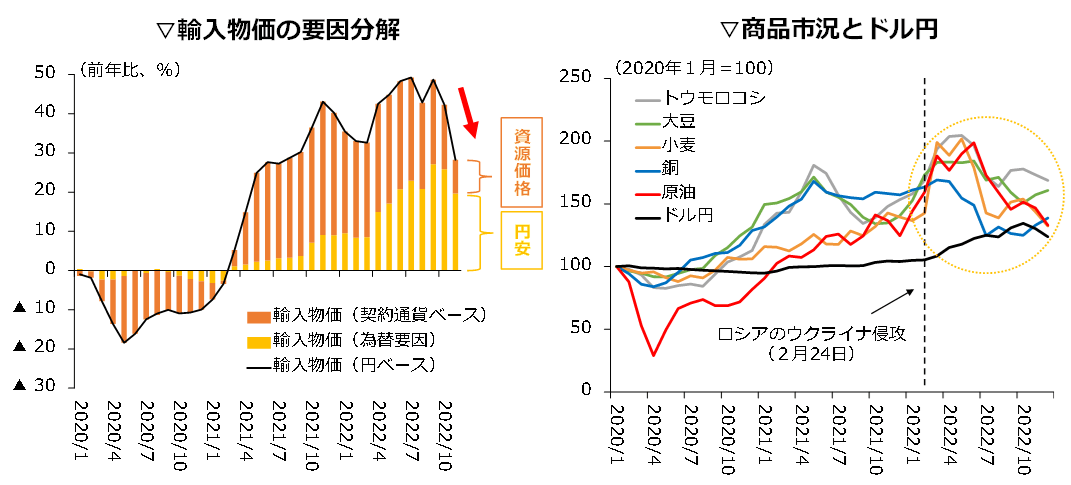

輸入物価は、資源高や円安の一服を背景にピークアウトの兆候がみられており、2023年は鈍化傾向が続く見込みである(図表3)。さらに、政府の総合経済対策により、1~9月は電気・ガス料金の抑制策も講じられることから、2023年のインフレ率は次第に低下していくとみられる。

ただし、2023年も食料品などの値上げが続く見込みである他、一部の電力会社ではさらなる値上げを検討していること、現行のガソリンなどへの補助金は段階的に縮減される方針であることなどを踏まえると、物価が一定期間高止まる、あるいは一度落ち着いても再び上昇する可能性が残っている点には留意が必要である。

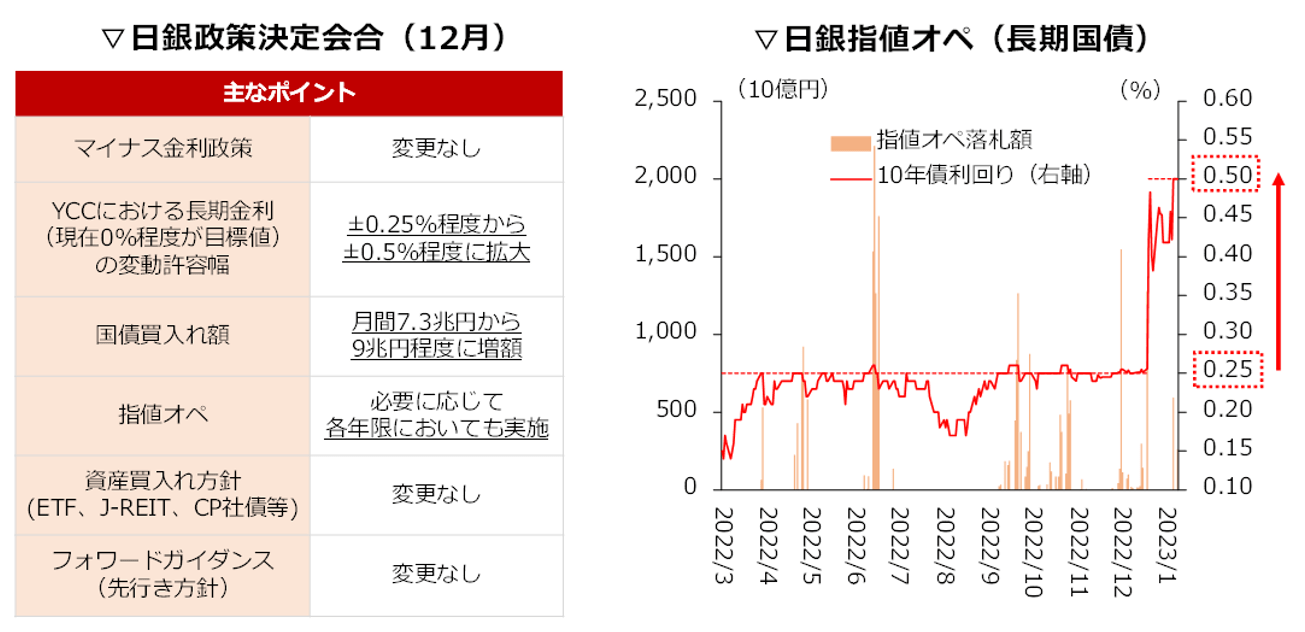

転換期を迎える日本の金融政策

金融政策については、12月の日銀金融政策決定会合で現行の大規模な金融緩和策を維持しつつも、長短金利操作(イールドカーブ・コントロール=YCC)における、長期金利の変動許容幅を従来の±0.25%程度から±0.5%程度に拡大することなどを決定した。

市場機能の改善を謳った政策修正後も利回り曲線(イールドカーブ)の歪みが大きく解消されていないことに加え、翌日物金利スワップ(OIS)市場ではマイナス金利政策解除の織り込みが強まっている点には留意が必要だ。

10年続いた異次元緩和策の転換点とみる市場参加者が増える中、2023年1~2月に本格化する次期総裁人事の行方に加え、政府・日銀による共同声明の見直しや政策点検・調整が行われるかが注目される。

※指値オペ落札額は、残存期間5年超10年以下のみ集計

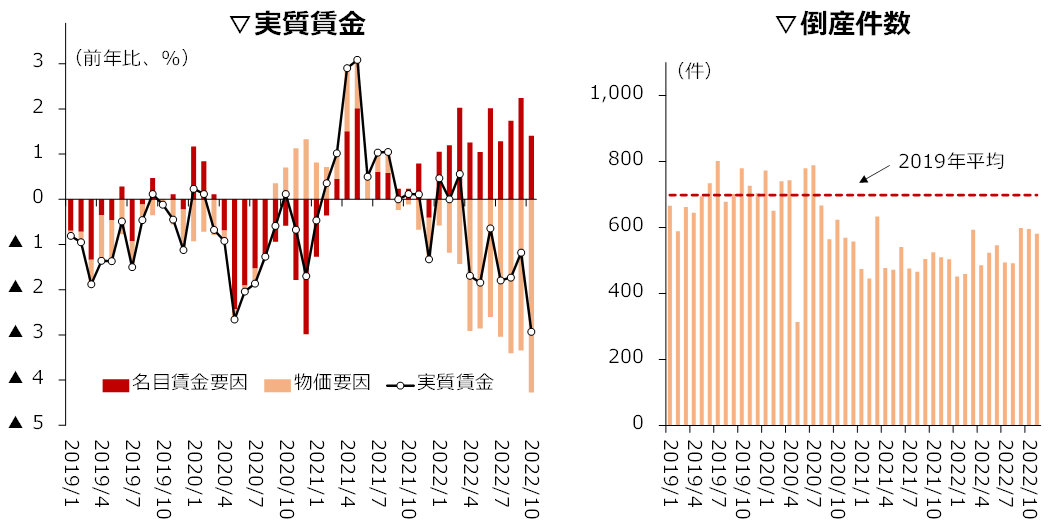

2023年は「賃金」と「倒産」に注視

前述した景気やインフレ・金融政策を左右する重要なポイントとして、2023年は(1)賃金と(2)倒産の動向に注目したい(図表5)。

賃金については、名目賃金が上昇している一方で、物価変動の影響を除いた実質賃金は減少が続いており、景気への悪影響が懸念されている。景気後退と物価高が同時進行する「スタグフレーション」に陥らないためにも、需要増加を伴う好循環に繋げる必要があり、2023年の春闘における賃上げ動向に注目が集まる。

過去の事例をみると、連合が掲げる5%の賃上げ目標(定期昇給2%+ベースアップ3%)の実現はなかなか難しいとみられるものの、仮に高めの賃上げが実現した場合は、人件費上昇を通じた財・サービス価格の上昇が持続的なインフレに繋がる可能性もある。

この結果、金融引き締めが早まれば、金利上昇に伴う財政悪化や企業の資金繰りの悪化などの副作用も予想されることから、異次元緩和策の出口戦略に向けた議論にも目が離せられない。

同時に2023年はコロナ禍における、資金繰り支援策の返済の本格化や利払いの開始、原材料コスト高による収益の圧迫や金利上昇などの影響を受けて、中小企業を中心に倒産件数が増加することが見込まれるため、その動向にも注視が必要である。

コラム執筆:浦野 愛理/丸紅株式会社 丸紅経済研究所