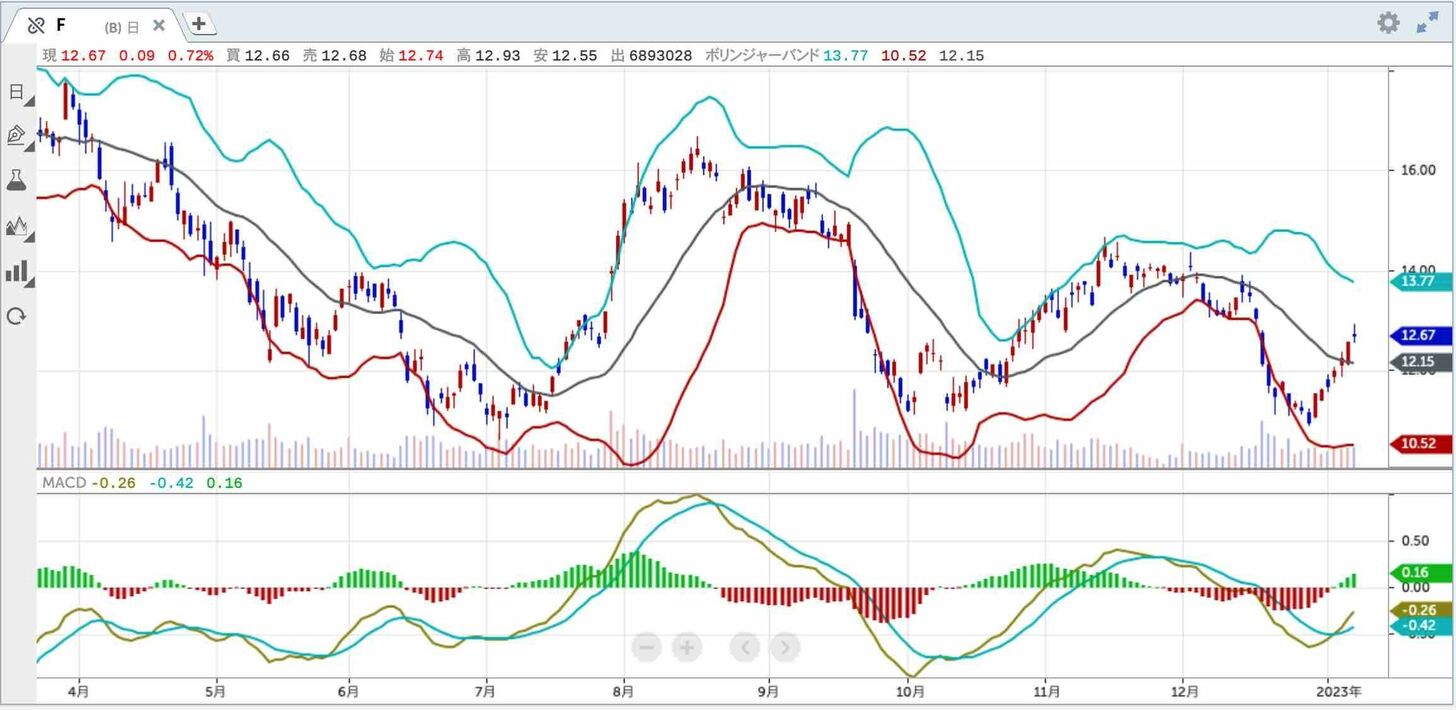

テスラ、3四半期連続で納車台数が市場予想を下回る

米EV大手テスラ(TSLA)が中国で実施した値下げに対し、価格が下がる前にテスラ車を購入したオーナーらが返金を求める事態が起きている。四川省成都市にある販売店では、既存オーナーらが店舗に押しかけ、購入者向けのギフト品やお菓子などを奪ったほか、車1台が破壊されたという。テスラが中国で値下げをするのは3ヶ月ぶり2回目となる。

テスラ株は2023年に入り1日で株価が14%下落する日もあり、直近の終値は119ドル(1月9日終値)と、120ドルを割り込んでいる。売りが加速するきっかけとなったのは市場予想に到達しなかった納車台数の実績を発表したことである。

テスラが1月2日に発表した10-12月期の世界納車台数は40万5278台と、市場予想(約42万台)を下回った。四半期ベースとしては過去最高を記録したものの、3四半期連続で納車台数が予想を超えることができなかった。

EV市場をけん引するテスラの四半期納車台数はEV需要全般を見極めるバロメーターとされている。一部ではテスラは需要について重大な問題に直面していると考えられており、成長目標を下方修正するか、あるいは最近実施している世界的な値下げを場合によっては拡充して、利益率を圧迫せざるを得ないだろうとの見方も出ている。

2022年12月14日付のロイターの記事「コラム:テスラの夢物語に幕、時価総額半減で普通のメーカーに」では、テスラはある種の「夢物語」が企業価値の上乗せにつながっていたが、今や普通の自動車メーカーという評価になっているとし、投資家の関心は、イーロン・マスクCEOが自動運転タクシーや人型ロボットを生み出せるかどうかよりも、どれだけ多くの車を市場に投入できるかに移っていることがうかがえると指摘している。

同記事では、現在のテスラに対する市場評価について次のように論じている。

では市場のテスラに対する今の判断はどういう意味を持つのか。競争激化を受けてテスラがより低価格のモデルを導入し、現在1台約5万5000ドルというテスラ車の平均販売価格が2030年までに4万5000ドルに下がると仮定してみよう。マスク氏がその時点までに年間2000万台という生産目標を達成し、テスラの営業利益率は15%前後に維持されるとすれば、税引き前利益はおよそ1250億ドルとなる。

この数字にフォードと同じ13倍の株価収益率(PER)を当てはめ、さらに将来の利益を現在の価値に換算するために10%割り引いても、テスラの株価は14日の取引水準のほぼ2倍になっているはずだ。つまり市場は、実際にはマスク氏が目標の半分しか生産できないと想定し、「ロボタクシー」や「アンドロイド執事」といった遠大な構想にはもはや何の価値も見いだしていない。

2022年12月23日付のCNETジャパンの記事「マスク氏は『最悪の荒らし』--テスラから投資家も顧客も離反中」で、ウォール・ストリート・ジャーナルの記事を引用しつつ、2022年末にかけて自動車購入者におけるテスラの評判は大きく変わったと伝えている。調査会社YouGovでテスラの好感度を示すスコアを調べたところ、年初に5.9%、5月には6.7%に達していたが、11月にはマイナス1.4%にまで落ち込んだ。

また、自動車業界のデータを追跡しているS&P Global Mobilityによれば、テスラは米国で最も普及しているEVブランドで、2020年には米国で車両登録されているEVの79%をテスラ車が占めた。しかし、ゼネラルモーターズ(GM)、フォード・モーター(F)、現代自動車、トヨタ自動車(7203)など、主要な競合企業からの追い上げを受けており、2025年にはシェアが20%未満に急落するとの予測を紹介している。

さらに、テスラの個人株主であり、第3位の大株主であるインドネシアの大富豪Leo KoGuan氏は12

月、「マスク氏がテスラを見捨てた」とツイートした。KoGuan氏は「テスラはフルタイムで働くCEOを必要としており、そうするだけの価値もある。テスラの取締役会はマスク氏の後継者を見つけるべきだ」との持論を述べた。

株価が上昇すれば好意的なニュースばかりが出てくるのに対し、株価が下がれば否定的なニュースばかりが噴出してくる。極端から極端に大きく振れる市場の悪いところでもあろう。ただし、これが現実だ。

競争激化と原材料高がEV事業環境にもたらす懸念とは

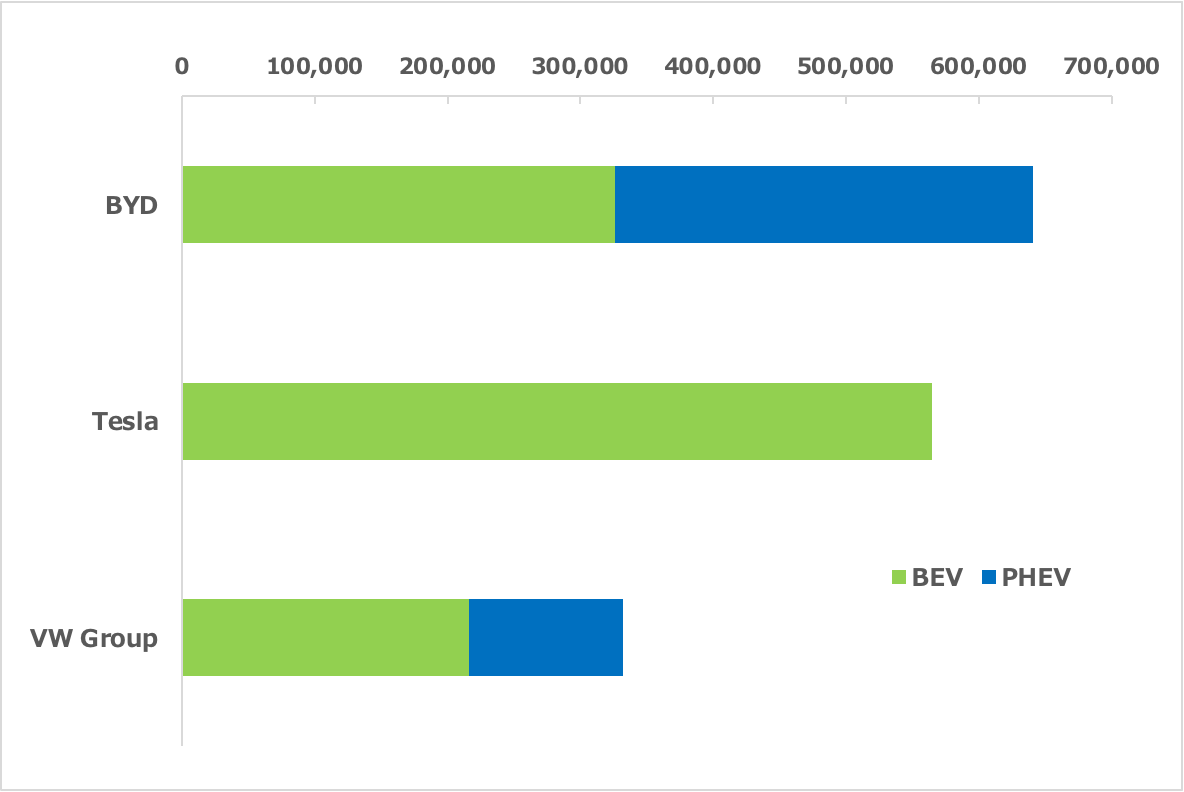

前述のように今後のシェア低下が懸念されてはいるものの、直近、新エネルギー車をめぐっては、テスラと中国BYDの2強が他社を大きく突き放している。2022年上半期(1-6月)のBYDの販売台数は前年の4倍強となる64万1000台で、テスラの56万4000台を上回った。

ただし、これはBEV(バッテリー式電気自動車)とPHEV(プラグインハイブリッド式電気自動車)を合わせた販売台数である。BEVに限れば、BYDの販売台数は約32万台とトップのテスラに20万台以上の差を付けられている。

BYDの強みの1つは、バッテリーやモーター、マイコンのような一部半導体など、自動車製造に使われる主要部品を実質的にすべて自社で設計、生産する垂直統合型のビジネスモデルをとっていることだ。このことは、ここ数年、サプライチェーンの混乱によって、他の自動車メーカーが操業停止を余儀なくされるなど混乱が続いている中で大きな強みとなった。

2022年11月29日付のフォーブスの記事「中国のEVメーカーBYD創業者が語るテスラを追い抜けた理由」によると、BYDは傘下のBYDセミコンダクターでEV向けのチップを製造しており、競合企業がチップ不足にあえぐ中でも、それを回避できた。調査企業のアライド・マーケット・リサーチは、世界のEV市場が2030年までに8240億ドルに達すると予測し、「垂直統合がBYDに長期的な力を与え、小規模なライバルを駆逐する」と述べている。

EV市場の先行きに横たわる懸念はリチウムなどバッテリーに使われる原材料の高騰だ。2023年1月7日付のウォール・ストリート・ジャーナルの記事「米EV販売急増 テスラに猛追の既存メーカー」によると、EV販売は好調に伸びているものの、リチウムなどバッテリー材料の高騰で各社が車両の値上げを余儀なくされており、需要減退につながりかねないなど課題もあると指摘している。

テスラが競合他社と圧倒的に違う理由

前述のように懸念事項はあるものの、押さえておきたいのはテスラの利益率だ。テスラの直近の営業利益率は約17%であるのに対し、BYDの営業利益率は2%程度にとどまっている。

2022年11月11日付のヤフーファイナンスの記事「China’s BYD sells more cars—but Tesla makes eight times more profit per vehicle(中国BYDの自動車販売台数は多いが、テスラは1台あたり8倍の利益を上げている)」によると、直近の3四半期における自動車販売1台あたりの利益は、テスラが9,761ドルを上げているのに対し、BYDは1,190ドルと8倍以上の差がついている。

BYDが特に不採算というわけではない。テスラの利益率が他の自動車メーカーに比べて高いのだ。トヨタと比べてみよう。

2022年11月8日付の日経アジアの記事「Tesla earns 8 times more profit than Toyota per car(テスラ、1台あたりトヨタの8倍の利益を獲得)」の分析によると、販売ではトヨタがテスラを7対1以上で上回っているにもかかわらず、テスラは1台あたり8倍もの利益を上げている。

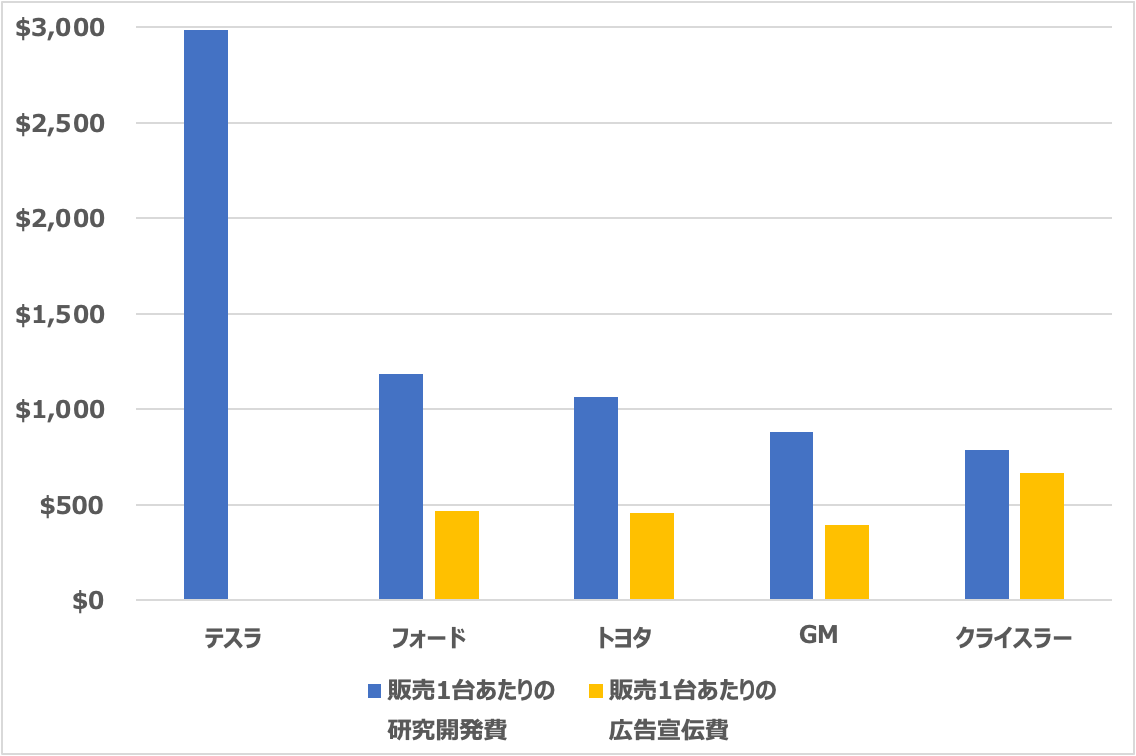

テスラが広告宣伝費に一銭もお金をかけていないという話を聞いたことがおありだろう。その代わりにテスラはどこに資金を振り向けているのか。テスラは研究開発に多額の投資を行なっている。他の自動車メーカーと比較するとその違いが際立つ。

2021年10月11日付のビジュアル・キャピタリストの記事「Comparing Tesla’s Spending on R&D and Marketing Per Car to Other Automakers(テスラの車1台あたりの研究開発とマーケティングへの支出を他の自動車メーカーと比較する)」を参考にご紹介する。

以下は、大手自動車各社が1台の車を販売するのに費やす研究開発費と広告宣伝費を示したものである。既存の大手自動車メーカーが1台あたり400ドルから600ドル程度の広告宣伝費をかけているのに対して、テスラはゼロ。一方、販売1台あたりの研究開発費は2,984ドルと、他の自動車メーカーを圧倒している。この額は、フォード・モーター、ゼネラルモーターズ、クライスラーの3社の合計額を上回る。

テスラは「持続可能なエネルギー社会を構築すること」を使命として、そのために企業として持てるあらゆる資金を投入している。2021年8月3日付の日本経済新聞の記事「テスラ快走、特許に秘密」によると、テスラは次世代技術の蓄積を進めており、近年では人工知能(AI)関連の特許を集中的に増やしている他、電池の熱制御に関して独自の特許を取得しているという。

企業にとって資金をどのように配分するのかは重要な事業戦略である。研究開発費や広告宣伝費にどの程度の資金を振り向けるのかについては業種によっても企業によっても異なるが、資本配分のバランスにはその企業が何を志向しているのかが見事に表れる。テスラは典型的な研究開発型企業と言うことができるだろう。

2023年1月6日付のバロンズの記事「テスラの暴落した株価は買い時に見える」では、成長投資銘柄としてテスラが取り上げられた。バロンズはテスラについて「ボロボロの株が再び買われるように見える。需要は減速している。コストは上昇している。イーロン・マスクは気が散っている。今こそ株を買うべき時」と述べている。

マスク氏の行動は、今後のテスラの潜在的な市場に対するリスクとされているが、世界が脱化石燃料へと向かう中、テスラは新時代のエネルギー社会の主役に躍り出ている。テスラが提供しているのは自動車だけではない。宇宙も含めた世界を大きく変える主役としてこれからもテスラ、そしてマスク氏の活躍から目が離せない。

石原順の注目5銘柄