豪ドルの足を引っ張る金利差と資源価格下落

豪ドル/米ドルは、10月に0.6米ドル割れ近くまで下落したが、11月に入り一時0.68米ドル寸前まで反発した(図表1参照)。豪ドル安は0.6米ドルを割れることなく、すでに終わったのか、それともまだ続いているのかについて今回は考えてみる。

プライス・アクションの観点で注目されるのは、足元で0.7米ドル程度の52週MA(移動平均線)を大きく上回るかということ(図表2参照)。経験的に、一時的な豪ドル高は52週MA前後までがせいぜいで、一方52週MAを大きくブレークする動きは、豪ドル安から豪ドル高へトレンドの転換を受けた動きの可能性が高かった。では、豪ドル/米ドルは一段と上昇し、52週MAの0.7米ドルを大きく上回る動きとなるだろうか。少し心もとないのは、金利差と、そして資源価格の動向だ。

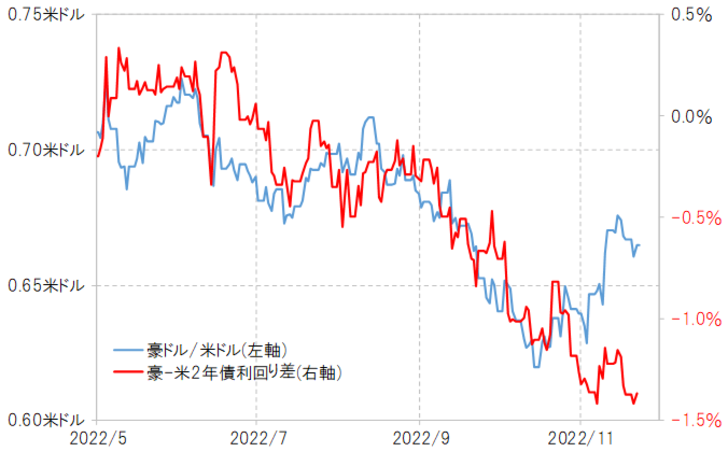

11月以降の豪ドル/米ドルの反発を尻目に、豪米2年債利回り差は豪ドル劣位拡大傾向が続いている(図表3参照)。これは、米国の政策金利が4%まで引き上げられたのに対し、豪州のそれはまだ3%未満にとどまり、両国の金融政策の差の影響が大きいだろう。

このような金利差における豪ドル劣位の状況が変わらない中で、豪ドル安から豪ドル高へのトレンド転換が起こるかは懐疑的ではないだろうか。そうであれば、豪ドル反発は、52週MAの0.7米ドルを大きく超えられない程度にとどまる状況が続くという見通しになる。

もう1つ、代表的な資源国通貨とされる豪ドルだけに、原油価格など資源価格の下落傾向が続いていることは、反発の足を引っ張る要因になっている可能性はあるだろう(図表4参照)。

金利差や資源価格の下落といった豪ドルに不利な要因が変わらなければ、豪ドル反発はあくまで一時的であり、52週MA前後までがせいぜいではないか。金利差などの豪ドルに不利な要因が変化し、52週MAを大きく上回る動きとなるかが、豪ドル安から豪ドル高へトレンドが転換する目安になるのではないだろうか。