S&P500の第3四半期のEPS予想は上方修正

先週、S&P500は3.95%上昇、ナスダック100は2.09%上昇して一週間を終えました。

予想を上回った第3四半期GDPの発表は、市場が恐れていた本格的なリセッションではなく、景気のスローダウン程度に収まりそうだという安堵感を与えてくれました。

一方、GAFAM銘柄の決算発表は、アップル(AAPL)を除いて、アルファベット(GOOGL)、マイクロソフト(MSFT)、メタ・プラットフォームズ(META)、アマゾン・ドットコム(AMZN)は投資家の期待を裏切るものであり、発表後株価は大きく下落、マーケットにポジティブな影響を与えるものではありませんでした。

報道で目を引くグローバル企業の決算は必ずしも良いものではありませんでした。しかしS&P500全体では、これまでのところ事前予想で懸念されたほどは悪くなかったことが市場全体に安堵感を与えたのではないかと思います。

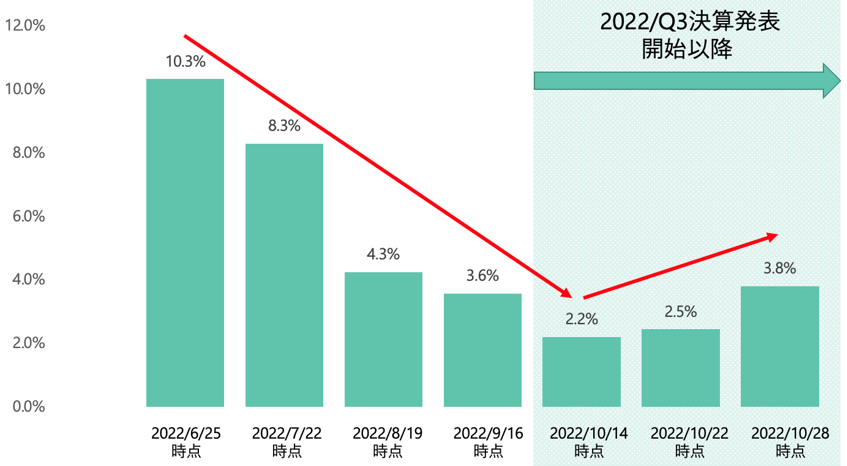

これまでにS&P500採用銘柄のうち247社が決算発表を終えています。2022年の6月25日時点でのS&P500の第3四半期のEPS予想は前年同期比で10.3%の増益予想でしたが、その後下方修正が続き決算発表直後の10月14日には2.2%まで落ち込んだものの、先週末には3.8%の増益予想と若干ですが上方修正されています。

S&P500 EPS成長率予想(2022年第3四半期)

今週は第3四半期の決算発表の山場です。今週1週間でS&P500採用銘柄の162社の決算発表が行われる予定となっています。

マーケットの季節性アノマリー、2022年は成立するのか

米国株の季節性については、以前から本コラムで何度もご紹介してきました。1930年からこれまでのデータを見ると、中間選挙の年はS&P500にとって1年で最も株価が弱い月は9月です。2022年の9月のS&P500は9.3%下落、これまでのところ2022年に入って最も株価が下げたのはこの9月でした。10月から12月については、中間選挙の年の1年間で最も株価が上昇しやすい3ヶ月間となっています。

実際10月に入ってから米国株は堅調に推移しています。9月末から先週末までのS&P500は8.8%とこの季節性のパターンの沿った動きをとっています。また、ダウ工業株価指数については、10月に入って14.3%上昇、これは1976年1月来のベストの月となっています。

今週FOMCでの利上げは織り込み済み

11月1-2日(日本時間2-3日)にFRB(米連邦準備制度理事会)がFOMC(米連邦公開市場委員会)を開催する予定です。日本時間3日(木)には政策金利であるFFレートを現在の3〜3.25%のレンジから3.75〜4%のレンジへと75ベーシスポイント(0.75%)利上げすることを決定する見通しです。FFレートの先物を見ると81%の確率で75ベーシスポイントの利上げが行われると見られており、既にマーケットには織り込まれていると考えられます。

4日(金)には米雇用統計も発表される予定です。前回の民間部門の雇用者数は28.8万人でしたが、今回は20万人を切り19.5万人の予想となっています。今回雇用者数が前回を下回ると、FRBの引き締めのペースも落ち着いてくると解釈され、相場に好感される可能性は高いでしょう。マーケットは引き続き、経済指標が発表されるたびにインフレ低下の兆しを確認していくことになります。

S&P500は10月12日に3,577にタッチした後リバウンドしました。この3,500辺りには2つの重要なポイントがあります。1つは、2020年3月の安値から2022年1月までの上げ幅の50%戻したレベルである3,500。もう1つは、200週移動平均線の3,600です。マーケットはこの3,500と3,600のレベルを下値抵抗線として、上昇に転じました。次の上値抵抗線は26週間の移動平均線である3,946、下向きの40週移動平均線の4,091から4,120の辺りを抜けるかが鍵となります。