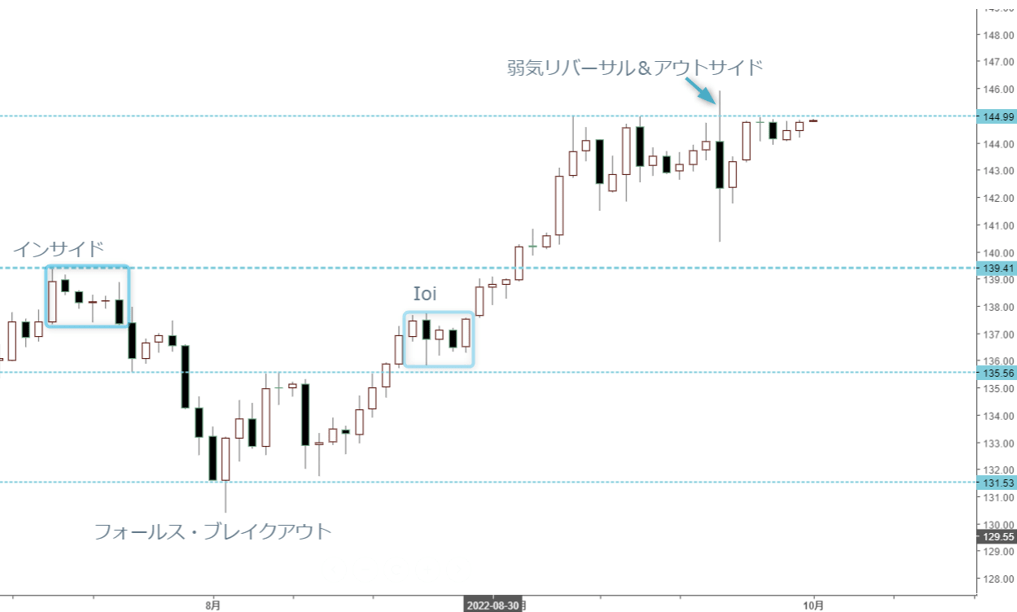

米ドル/円 日足

週間予想レンジ:140.00~147.00

メインストラテジー:レンジ取引

・日銀介入で波乱拡大

・政策の矛盾は否めない

・投機筋の突っ込みも

アナリシス:

米ドル/円相場は先週大きく波乱した。米ドル全面高が進むなか、9月22日にて一時146円関門手前まで詰まったものの、日銀の米ドル売り介入で急落、一時140.35円まで下落した。

今回の円安阻止介入は、実に24年ぶりだが、日本当局の単独介入であったため、1日の値幅として記録を塗り替えた。厳密に言うと、日銀は単に実行者で、指揮を執るのは財務省であったが、日銀政策との矛盾が明らかなので、これから成功するとは限らない。

言ってみれば、日銀緩和政策やゼロ金利の維持があったからこそ、円安が進んできたわけで、米大幅利上げや米ドル全面高の流れのなか、日本当局の円安阻止自体、自らの政策を否定するような行動だと認識される。この根本的な矛盾が存在する限り、介入すればするほど投機筋の逆張り、即ち円売りを仕掛けてくる可能性が大きい。

そのため、米ドル/円はしばらく高値圏において大きなレンジを形成していくだろう。そもそも日本当局の介入が円安傾向を阻止するより、円安のスピードを押さえたい意向が強いため、円高目標などは存在しないはずだ。従って、140円関門以下の円高誘導政策が存在しない限り、しばらく140円関門前後をレンジの下限として見なせるだろう。

米短、長期金利はともに急伸しており、金利差の縮小も当面望めない。米ドル買いの蓋然性が明らかなので、円の上限はおのずと限定されるだろう。この意味合いにおいて、単にテクニカルの視点だけで解釈できないので、総合的な判断が通常より必要になってくる。

というのも、9月22日の日足が、典型的な「弱気リバーサル&アウトサイド」のサインを点灯していたため、本来戻り売りの戦略を実行すべきである。しかし、前述の理由から安易な米ドル売りを回避したほうが得策と考え、レンジ取引をおすすめしたい。

日本の当局の介入姿勢が崩れない限り、投機筋の逆張り意欲が旺盛でも強い警戒心を持つはずで、神経質な値動きになるだろう。さらに、147円台は1998年高値の水準だっただけに、仮に一旦達成や接近すれば、日本当局の再度介入があってもおかしくないため、注意が必要である。変動率の拡大は、極端な場合は1時間5円以上の値幅もあり得るため、ストップ厳守といった規律も通常以上に重視したい。

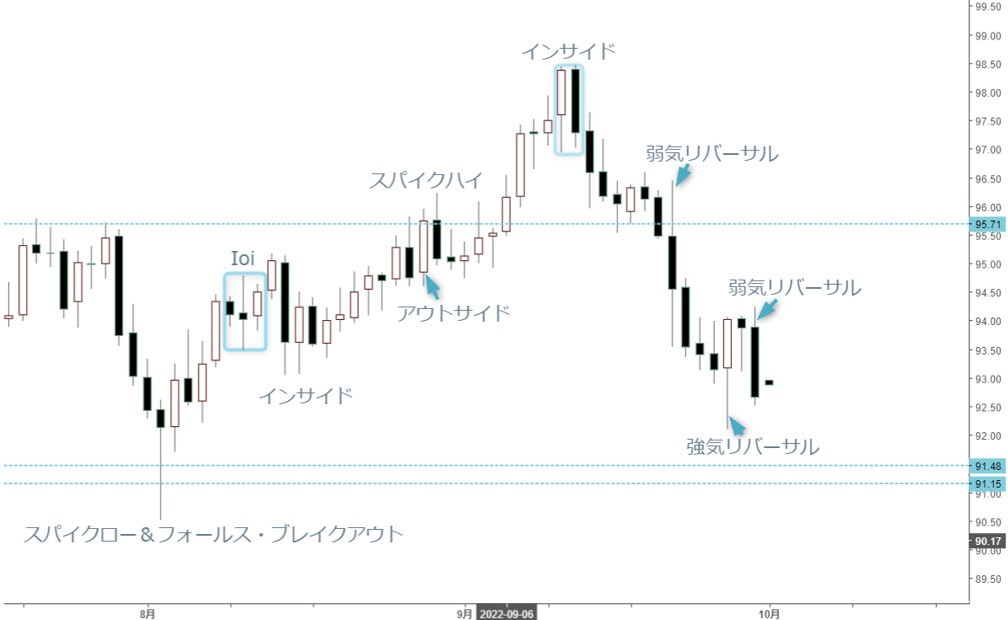

豪ドル/円 日足

週間予想レンジ:93.00~95.50

メインストラテジー:押し目買い

・米ドル/円に翻弄される

・円買いの限界が試される

・試される豪ドルの優位性

アナリシス:

豪ドル/円相場は先週大きく反落した。米ドル全面高のなか、豪ドルの優位性が試された。対米ドル年初来安値を更新した上、日本当局の円安阻止介入で円の急騰をもたらし、豪ドル/円の急落も自然な成り行きであった。従って、米ドル/円と同様、日本当局の介入がもたらした結果なので、単純にテクニカルのみの視点でフォローし切れない恐れが大きいため、総合的な判断が一層大事になってくる。

つまるところ、日銀政策に矛盾する介入行為自体は、豪ドル/円などクロス円を含め、一時円の急騰をもたらしたが、一巡りした後は逆に投機筋の逆張りを招く可能性が大きい。厳密に言えば、金利差の拡大による円売りはむしろ当然なので、円が急騰したタイミングで円売りを仕掛けてくること自体、理に適う行動だと思う。

そのため、米ドル/円次第とはいえ、利上げ余地の大きい豪ドルの優位性はなお無視できないだろう。米ドル全面高の流れでしばらく豪ドル対米ドルの軟調な推移が余儀なくされるが、先週急落した分、目先としては対円の調整が大分進行してきたとみている。

9月22日に日銀の介入でもたらされた日足におけるサインは、典型的な「弱気リバーサル」だったため、翌9月23日の93円前半のトライもその延長線にある値動きだったが、2022年1月安値から8月安値を連結する支持ラインをすでにトライしただけに、当面の調整範囲の下限を打診しつつある状態である。

日本当局の介入自体も円安阻止が目的であって円高誘導ではないため、必要以上の介入はないはずだ。しばらく金利差がマーケットの主導要素として市況を左右していくなら、ゼロ金利の円がこれ以上反騰していくのも容易ではないだろう。

この点において、米ドル/円次第でありながら、豪ドル/米ドル次第の側面も大きいため、先週米ドルが暴騰しただけに、米ドル全面高の行き過ぎが懸念され、一段高があっても先週のような激しい値動きにならないと思う。この意味では、豪ドル対米ドルの続落余地がなおあるものの、1番激しく動く時期がすでに過ぎたのかもしれない。

その半面、米ドル/円と同様、日銀が再度介入してくるといった警戒心もあり、逆張りの投機筋(円売り)が思い切って行動できない可能性も大きい。介入後生じた下落分を取り戻す可能性があっても時間がかかる上、弱気サインを否定していくのは容易ではないだろう。言ってみれば、一旦切り返しの先行があっても一気に基調の改善を望めないことが懸念されるため、途中の紆余曲折を覚悟しておきたい。

とはいえ、一旦9月22日高値の96.41円の回復があれば、基調が大きく改善され、再度年初来高値のブレイクに道筋を示すサインを点灯してくるだろう。この場合は、豪ドル対米ドルの大きな反騰(即ち米ドル全面高の一服)が前提条件となるが、米ドル全面高の一服があるからこそ、介入された円は米ドル反落の影響を受けにくいと推測される。そのため、豪ドル/円の基本的な基調は不変であり、あくまで豪ドル高と再認識しておきたい。