先週の米ドル/円は140円台前半で乱高下

先週の米ドル/円は、一気に145円寸前まで米ドル一段高となりましたが、9日金曜日には日本政府の円安けん制を主なきっかけに一時は141円台まで米ドル急反落となるなど、上下に荒っぽい展開となりました。

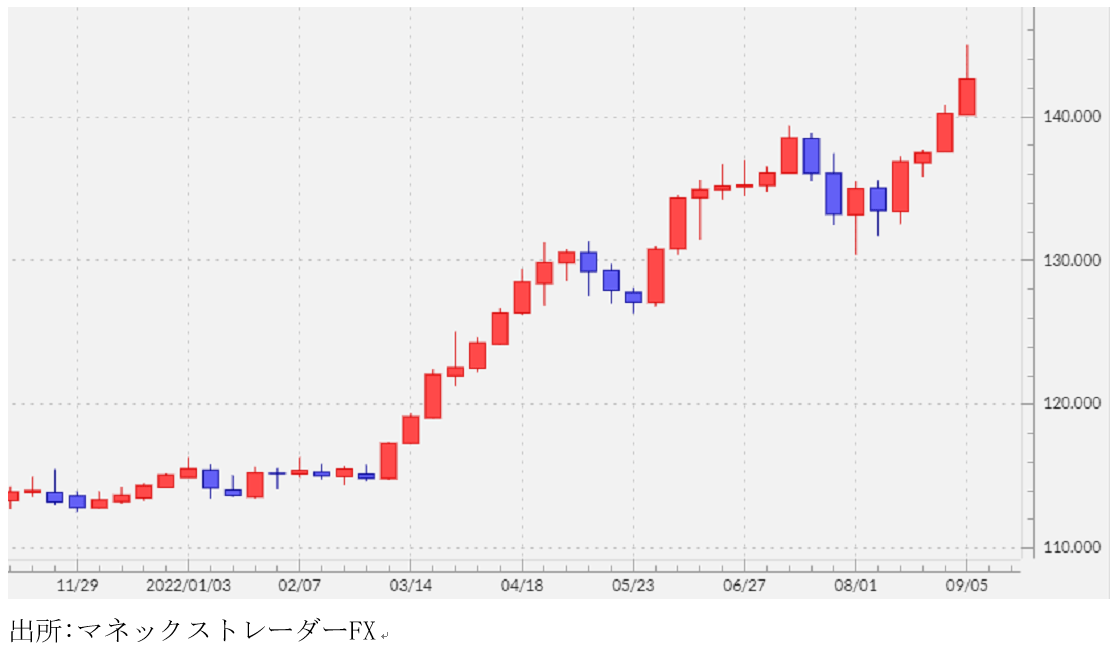

この中で、まずは一気に145円寸前まで米ドル高・円安が急加速、「怒涛の円安」となった背景を考えて見ましょう。1つには、7月に記録したこの間の米ドル高値である139.4円程度を更新し、さらに140円の大台も突破したことで勢い付いたということがあったでしょう。

また、9月5日は米国がレーバーデーの休日でしたが、例年レーバーデー明けからは、実質的な夏期休暇明けにより、トレードが本格化することで一方向に大きく動く傾向がありました。その意味では、先週の米ドル一段高は、そんな「レーバーデー・アノマリー」通りだったとも考えられます。

ただその動きは、上述のように145円寸前でストップすると、9日金曜日には日本政府関係者の相次ぐ円安けん制発言などをきっかけに急反転となりました。これは、さすがに急過ぎた米ドル高・円安の反動が入ったということでしょうか。

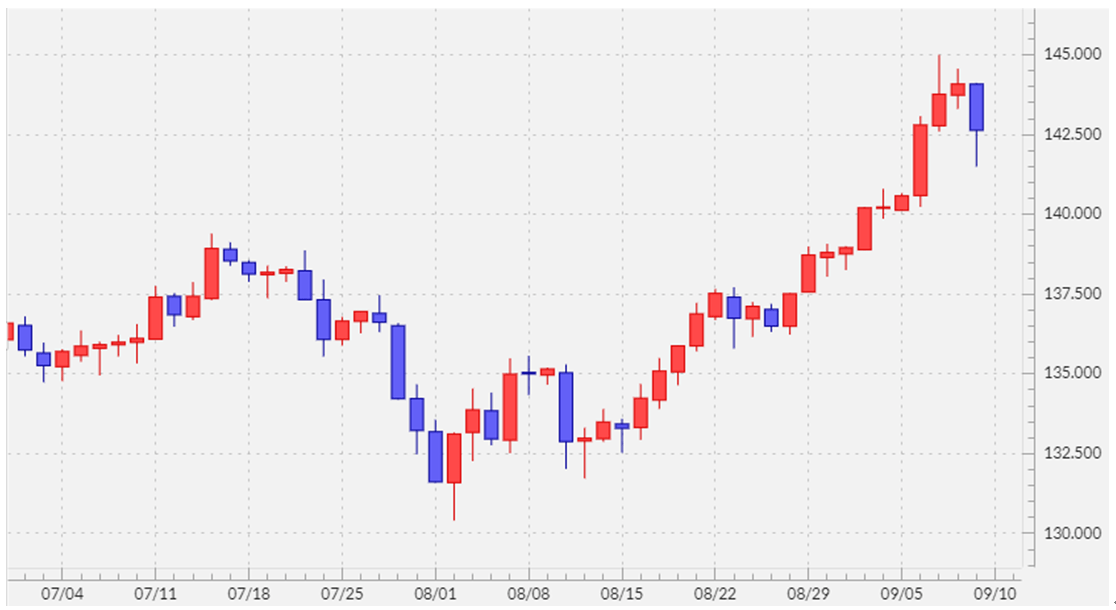

米ドル/円は、145円寸前まで一段高となる中で、10営業日連続の米ドル陽線となりました(図表1参照)。さすがに、いつ米ドル陰転となってもおかしくないタイミングだっただけに、日本政府の円安けん制にも過敏な反応となったと考えられます。

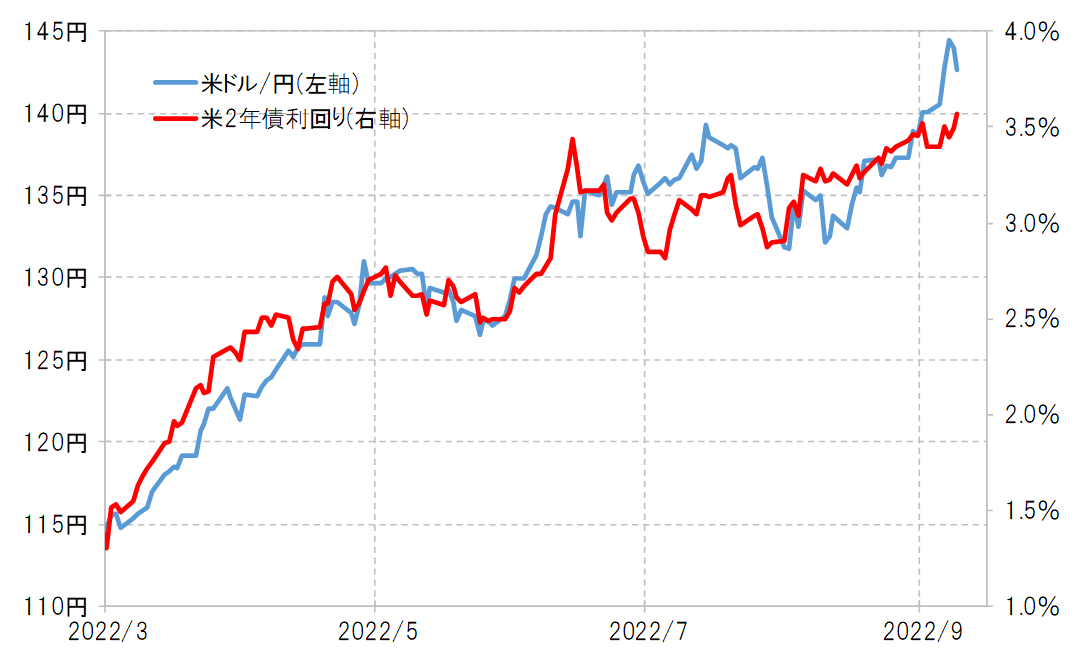

もう1つ、145円に急接近した米ドル高・円安が「行き過ぎ」の可能性を示していたのは米金利との関係でした。米ドル/円と米2年債利回りのこの間の関係からすると、一気に145円に迫った米ドル高・円安は、米金利で正当化できる範囲を大きく超えていました(図表2参照)。

以上のように、幾つかの指標との関係から見て、145円寸前までの米ドル高・円安は明らかに「行き過ぎ」であったことから、その修正が本格化したことで、金曜日の米ドル安・円高への戻りも勢い付いたと考えられます。

これを受けて、先週の米ドル/円は比較的長い「上ヒゲ」が出現しました(図表3参照)。これは、普通に考えたら米ドルの上値トライ失敗の可能性を示しています。その意味では、なお米ドル高・円安トレンドが続いているとしても、145円はテクニカルにはしばらく超えられない可能性も考えられます。

9月FOMC0.75%利上げ説の再燃

それでは、再び140円を下回り、米ドル安・円高に大きく戻すかと言えば、その可能性も低いのではないでしょうか。米ドル/円は米金利、とくに金融政策を反映する米2年債利回りなどと高い相関関係が続いてきました。FRB(米連邦準備制度理事会)が大幅利上げを続ける方針を示す中では、米2年債利回りの低下も限られると考えられることから、その影響を受けやすい米ドルも、これまで述べてきた「上がり過ぎ」の反動を超えたさらなる下落は限られると考えられます。

米金融政策については、9月21日のFOMC(米連邦公開市場委員会)が迫る中で、先週後半から3回連続の0.75%利上げを支持する意見が目立ってきた印象があります。これには先週後半にかけて株価が反発した影響もあったのではないでしょうか。

インフレ是正を目指すFRBは、その障害になる要因の排除も強く意識している可能性があります。そういった観点からすると、株高は資産効果を通じ消費者心理を改善させ、需要の拡大により、インフレ改善の障害になりかねないとして、FRBも懸念している可能性があります。

21日のFOMCにかけて、0.75%利上げの可能性が高まるようなら、FOMC後に政策金利であるFFレートの上限は3.25%まで引き上げられる見通しとなります。そうであれば、FFレートを参考に変動する米2年債利回りの低下余地は一段と狭まる見通しとなるでしょうから、それに連動する米ドル/円の反落も限られる可能性が高くなるでしょう。

先週の米ドル/円最大値幅も5円近くに達するなど、依然として高いボラティリティ、要するに良く動く展開が続いています。その意味では、今週の米ドル/円も5円程度のレンジを想定する必要があるでしょうから、139.5~144.5円のレンジを中心とした展開を予想したいと思います。