米ドル/円 日足

週間予想レンジ:136.50~139.00

メインストラテジー:レンジ取引

・FRBはタカ派強調

・一方通行も限界へ

・高値更新の有無

アナリシス:

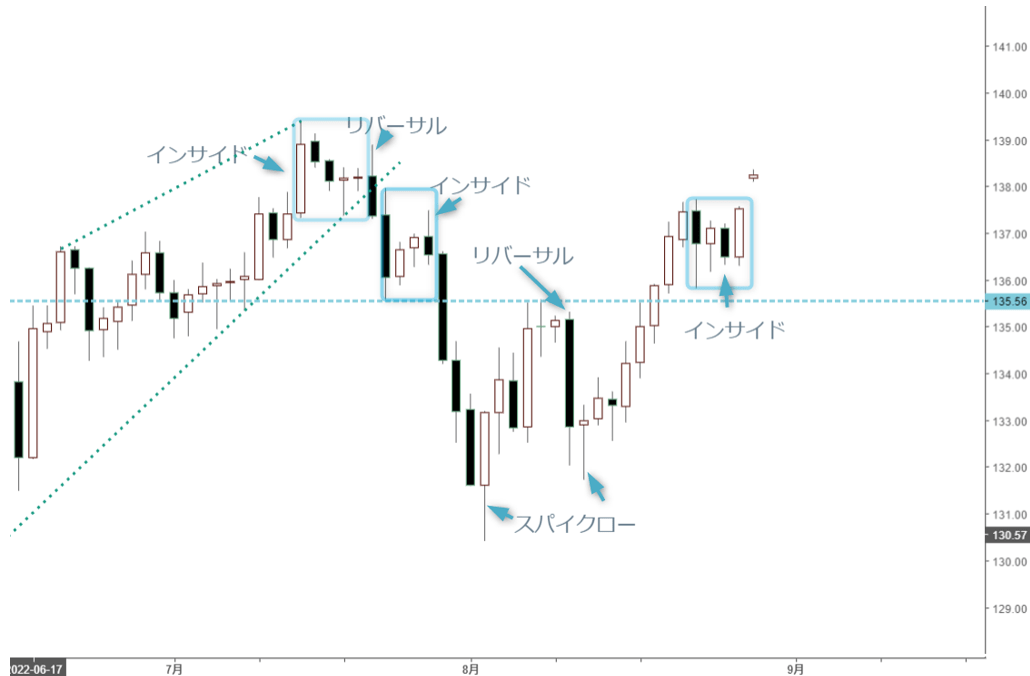

米ドル/円相場は先週続伸した。ただし、値幅は拡大したとは言い切れず、またその殆どが先週末ジャクソンホール後にて達成された。米連邦準備制度理事会(FRB)のパウエル議長の講演で、FRBのタカ派の立場が強調とされたとみなされ、米国株の大幅反落とともに米ドルは買われた。

もっとも、パウエル議長の講演自体新鮮味があるとは思わないが、事前にハト派寄りの発言をするのでは、といった憶測がウォール街で広がっていただけに、「仕掛けられた」波乱があったと思う。さらに、米長期金利(10年国債利回り)がパウエル議長の講演後むしろ一旦反落していたことに鑑み、米国株のパフォーマンスが行き過ぎであったと推測される。

とはいえ、米国株の反落と共に米ドルが買われる展開は現時点において「セット」された値動きでわかりやすい。先々週の大幅切り返しは、基調の好転をもたらしたこともあって、先週から目先までの続伸も理解されやすい。先々週からの切り返しは、ショート筋の総踏み上げを果たしたに違いがない。米大幅利上げ観測の再燃で相場は一辺倒となり、また夏枯れ相場における流動性の低下もあって、138円台の打診があっても当然のなりゆきと言える。

その半面、流動性の低下による値幅拡大自体が警戒されていたが、先週の値幅が想定より小さかった。8月10日に米消費者物価指数(CPI)がリースされた後の下落は、3秒間1円の下落を達成し、その後の1分間においてさらに1円程度の下落幅を記録したため、変動率としては歴史的な記録の範囲に入るほどだった。それに比べ、先週の続伸自体は許容範囲内であった。

さらに、ジャクソンホール会合なしでも、先週の続伸自体が許容範囲内であった。なにしろ、日足では、8月5日の大陽線と8月10日の大陰線の存在が目立ち、また8月8日、9日の罫線を挟んで「宵の明星」に近いサインを点灯したため、先々週の大幅切り返しは、同サインを完全否定したわけで、再度強気基調へ復帰したとみなし、先週の値動きはその延長戦にあるとみている。

要するに、本来大きな「ダマシ」と化した前述のサインが再度否定されたわけで、7月高値を起点とした調整波の序列を数え直す必要も迫られる。このまま高値更新に繋がる場合は、2022年3月安値を起点とした上昇波の一環として数え、また上昇波のさらなる延長で140円関門のトライがあってもサプライズではない。

その反面、7月高値からの反落は、日足における「上昇ウェッジ」の下放れを果たしただけに、その意味合いが目先なお否定されていない。8月2日の安値130.40円を起点とした切り返しは、大型ジグザグ変動構造を示し、8月8日高値の135.59円のブレイクをもって続伸してきたが、ジグザグ変動パターン(調整波の主流)自体が延長されても、その位置付けがなお有効だと思う。

同位置付けにおいて、しばらく強気基調を維持できるものの、高値更新さえない限り、調整としてむしろ再度確認されるだろう。7月21日や22日の大陰線の存在に鑑み、安易な高値更新はないだろう。前者は「弱気リバーサル」のサインを点灯、後者は続落した「インサイド」の母線に当たるため、137.97~138.89円といったメイン抵抗ゾーンの存在をなお無視できない。

ただし、日足では8月23日から26日まで「インサイド」を形成し、同サインの上放れを果たしただけに、仮に138円台後半にて再度頭打ちされても当面高値圏での変動に留まるだろう。本格的な反落のサインの形成は、後ずれの公算が大きい。

豪ドル/円 日足

週間予想レンジ:93.00~95.70

メインストラテジー:レンジ取引

・高値変動が続く

・頭の重い構造も

・円売りは限界か

アナリシス:

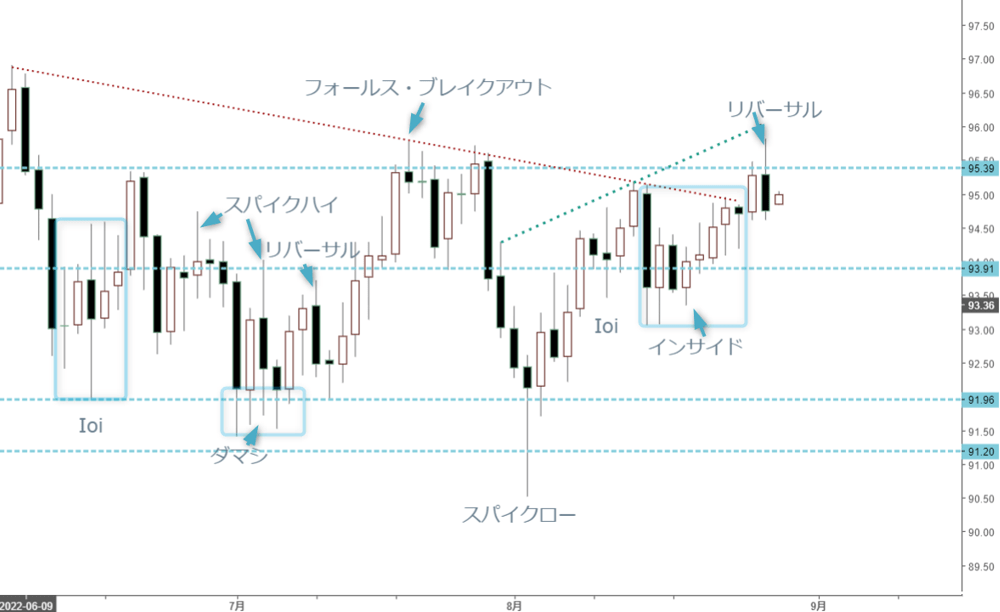

豪ドル/円相場は先週切り返しした。ただし、週足では「スパイクハイ」のサインを点灯し、日足では先週8月26日の反落があって、先週指摘していた95円台後半の抵抗を確認し、頭の重い構造を再確認した。この意味合いでは、従来の見方を維持し、予想変動幅も大した修正にはならない。

先々週の反落は、陰線で大引けした。しかし、値幅が限定され、弱い基調でもなかった。あくまで保ち合いの一環と見なしただけに、先週の切り返し自体が想定通りであった。

もっとも、8月に入ってから波乱が、最初の1週間は一旦90.51円まで下落し、その後93.25円にて大引け、週足では「スパイクロー」のサインをもって一旦下げ止まりを示したため、8月第2週の大幅続伸は、それを踏襲する形となり、続伸自体サプライズではなかった。また、延長線の意味合いにおいて、先週の高値一旦トライもその範疇にあるとみている。

先週94円関門以上の終値をもって地合いの一段好転を示したことを受け、短期スパンにおける見通しを修正していた。一番大きな想定として見込まれた日足における「三尊型」の可能性は、一旦撤退したのも想定通りであった。従って、先週の95円台後半の打診自体が証拠材料でもあった。

7月20日、27日高値で形成された「ダブル・トップ」の構造は、8月1日の安値トライをもって一段と確認され、また7月安値の一旦割り込みで日足における「三尊天井」のフォーメーションを形成した疑いがあった。しかし、8月第2週の続伸で同可能性を完全に否定できないものの、一旦見直ししたほうが現実的であった。高値圏での保ち合いの一環として先週の高値再トライを当然の成り行きとみている。

日足では、8月9~11日で形成された「Ioi」のサインが結局上放れを果たし、しばらく地合いの堅調を示唆した。このまま7月20日高値の95.78円をブレイクできれば、さらなる強気変動が続くと思われるが、同水準の本格的ブレイクが想定しにくいことは先週解説した通りである。従って、先週8月26日に高値トライしてからの反落で、弱気リバーサルのサインを点灯したこと自体、シナリオの証拠材料と化している。

前述のフォーメーションの構築は、時間がかかった分、蓋然性が大きい。日足では、7月22日の大陰線が目立った。同日の大幅反落があったからこそ、7月19日からの罫線の組み合わせが弱気サインと解釈され、頭の重い構造を露呈した。さらに、7月27日までの切り返しは、前述の弱い構造を否定する好機であったが、結局再度頭打ちを果たし、日足では「フォールス・ブレイクアウト」のサインを再燃させ、その後の反落をもたらした。

従って、前述の「ダブル・トップ」の構造は、事実上2つ目の「ショルダーズ」を形成していた。6月7日高値を「ヘッド」とみなし、4月や7月高値を「ショルダーズ」と見なした場合、同フォーメーションの形成や下放れで大きな反落余地を拡大させることになる。それが完全に否定されない限り、豪ドル/円はなお頭の重い構造を維持するだろう。しばらく高値圏の推移に留まるが、より鮮明なサインを待ちたい。