米下院議長のペロシ氏の訪台や中国による台湾周辺での軍事演習の実施などもあり、中台関係の緊張の度合いが高まった。このコラムでは、日本企業にとっての台湾リスクを分析する。

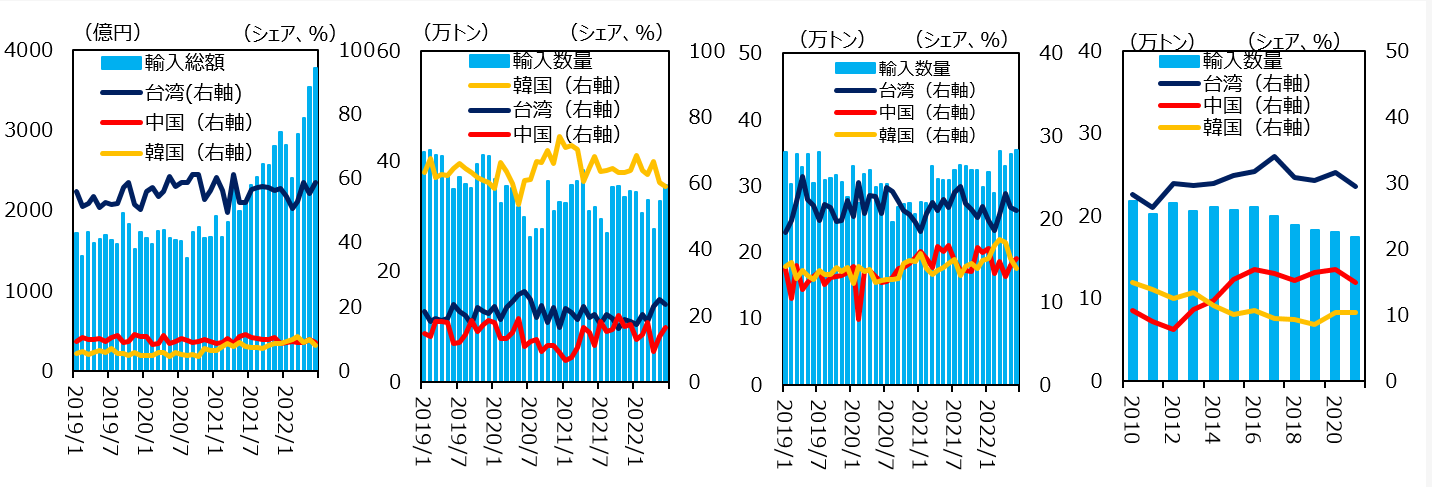

日本の輸入における台湾

台湾情勢のさらなる緊迫化は、台湾が大きなシェアを占める日本の輸入品の一部に影響を及ぼす可能性がある。

日本企業に最も影響を与えると見られるのは半導体だ。中でも集積回路(IC)は、直近2022年6月時点の貿易統計においても金額ベースで全体の約6割のシェアを占める。

足元では、半導体の需給ひっ迫がやや緩和されているものの、円安や主要供給元である台湾のTSMC(※1)による価格引き上げなどもあり、台湾からの輸入額は増加傾向にある。半導体サプライチェーンの台湾依存緩和のため、日本政府がTSMCの半導体製造工場(※2)を熊本県菊陽町に誘致したものの、最先端の半導体は台湾などからの輸入に頼らざるを得ない。

その他にも、原材料では、プラスチック材料(※3)や鉄鋼のフラットロール製品(※4

出所:財務省「貿易統計」

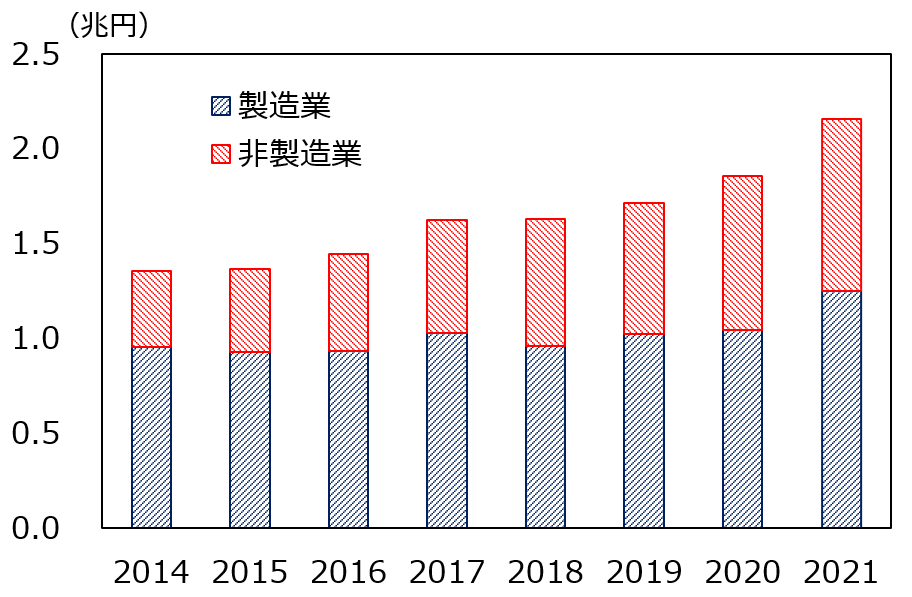

台湾における日本企業、在留邦人の現状

投資面、および人的面でも台湾は重要である。日本からの対台湾投資は化学品産業や半導体関連産業だけではない。不動産ディベロッパーによるマンション建設やアウトレットモールの建設、運営など非製造業での投資が増加傾向にあり、2021年末時点で約2.2兆円に上る。

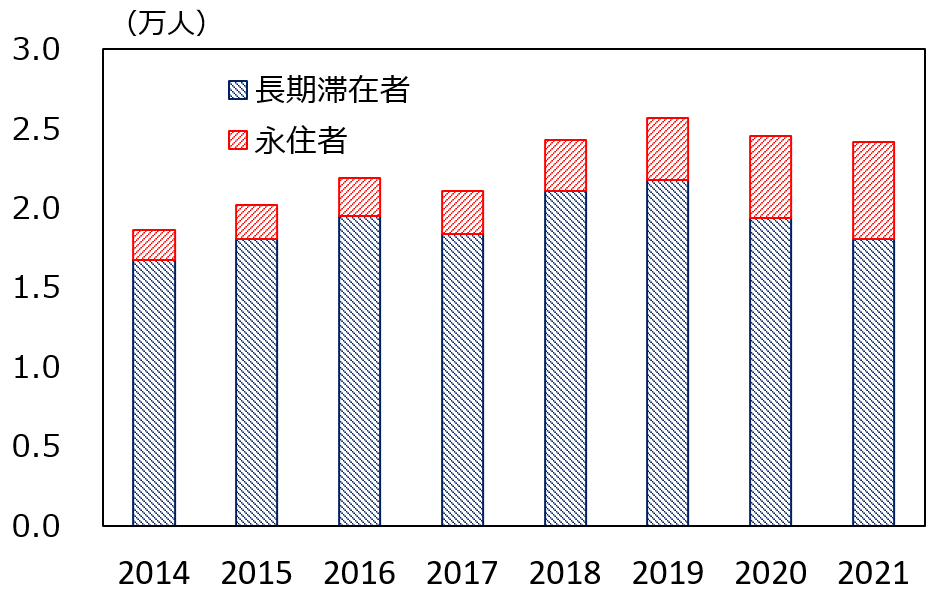

また、台湾当局は電源構成における再生可能エネルギー比率の引き上げなどを目指しており、日本企業による対台湾投資の機会は今後もあると見られる。このような背景もあり、コロナ禍前は民間企業関係者を中心に在台湾邦人数が増加傾向にあった。コロナ禍を受け、2020年以降邦人数がやや減少したものの、2万人超の在台湾邦人がいる。

出所:財務省、日本銀行「国際収支統計」

出所:外務省「海外在留邦人数調査統計」

今後の注目点

台湾を巡る当面の注目点は、4年に1度行われる統一地方選挙である。次回は2022年11月26日に実施予定であり、同選挙は次期総統選挙の前哨戦と見られている。

前回2018年の統一地方選挙では、与党民進党が伝統的地盤としてきた高雄市の市長選で敗北するなど大敗を喫し、選挙後蔡英文総統に対する政治的な求心力が低下し、蔡氏が次期総裁選出馬を辞退するとの見方も出た。

また、中国に比較的近いとされる最大野党国民党が統一地方選挙で勝利した場合、次期総統選挙で政権交代が起こる可能性が以前と比較すると高まる。

直近のTVBS(※5)の世論調査によると、蔡英文総統に対する支持率は低下傾向にあるものの、6直轄市(※6)の市長選挙の内、民進党の伝統的な支持基盤である台南市などでは民進党候補が優位に進めている。

他方、民進党と国民党が激しく争う台中市や桃園市などでは、2大政党以外の候補も交えて、支持率が拮抗しており、統一地方選挙の動向を注視せざるを得ない状況が続く。

最後に

台湾の統一地方選挙の動向、および結果次第では、中国からの独立志向が比較的強いとされる民進党政権に対し、中国が軍事的な圧力をかける可能性もある。短期的には台湾有事発生の可能性が低いとの見方が強いものの、中長期的な観点から日本企業は輸入品の代替先確保や在台湾社員の保護、既存投資計画に対するリスクヘッジを含め一定の想定に基づく準備をしておくべきかもしれない。

(2022年8月23日正午までの情報に基づき作成)

※1 台湾の半導体メーカーであり、ロジック半導体の製造に強いとされる。

※2 当該工場では、回路幅10㎚台以上の車載向け半導体などが生産される見通し。

※3 厳密には、貿易統計内の概況品「515プラスチック(PLASTIC MATERIALS)」を指す。

※4 圧延製品などを指す。

※5 台湾の大手ケーブルテレビを指す。

※6 台湾北部の台北市、新北市、桃園市、台湾中部の台中市、台湾南部の台南市、高雄市の6都市を指す。

コラム執筆:佐藤 洋介/丸紅株式会社 経済研究所