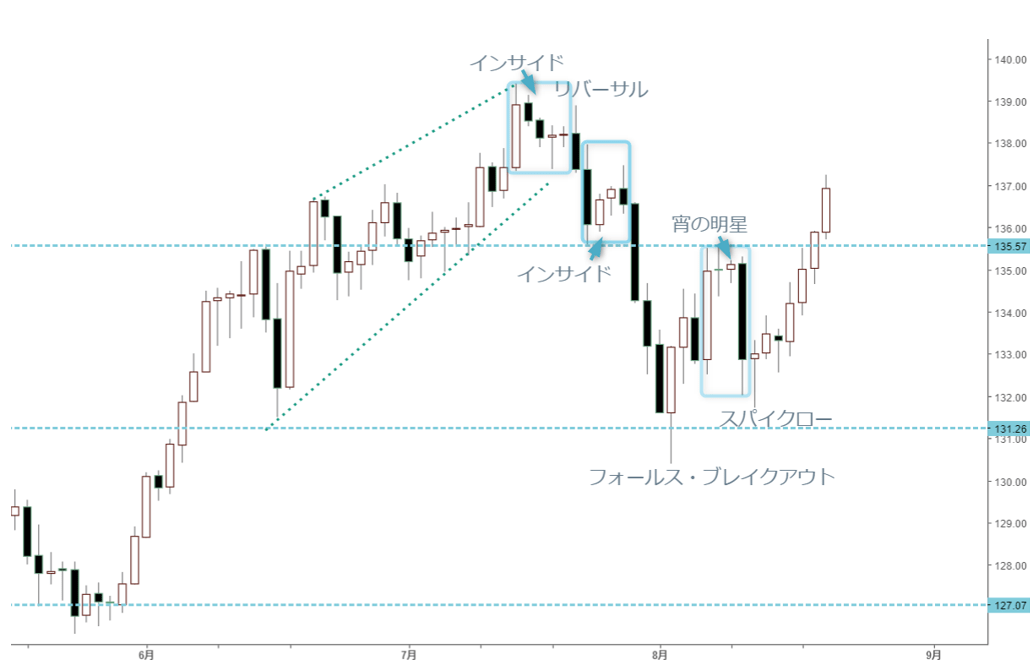

米ドル/円 日足

週間予想レンジ:135.00~137.50

メインストラテジー:レンジ取引

・米大幅利上げの観測

・FRBに関する憶測

・夏枯れで値幅拡大

アナリシス:

米ドル/円相場は先週大幅切り返し、基調の好転をもたらした。先週のほぼ1本調子の切り返しは、米連邦制度準備理事会(FRB)の議事録を受けた値動きと言え、FRBに関する憶測のほうが市場センチメントを支配し、この前のショート筋の総踏み上げを果たしたとみている。米大幅利上げ観測の再燃で相場は一辺倒となり、また夏枯れ相場における流動性の低下もあって、想定以上の値幅拡大がみられた。

もっとも、流動性の低下による値幅拡大自体が警戒されていた。8月10日に米消費者物価指数(CPI)がリリースされた後の下落は、3秒間1円の下落を達成し、その後の1分間においてさらに1円程度の下落幅を記録したため、変動率としては歴史的な記録の範囲に入るほどだった。先週の大幅切り返しは、変動率の維持という視点において理解されやすいかもしれない。

しかし、先週1本調子の切り返しで大分基調を修正したため、たちまち高値更新に至らなくても高値圏での変動を保てるだろう。何しろ、日足では、8月5日の大陽線と8月10日の大陰線の存在が目立ち、また8月8日、9日の罫線を挟んで「宵の明星」に近いサインを点灯した。そのため、先週の大幅切り返しは、同サインを完全否定したわけで、再度強気基調へ復帰したとみている。

要するに、本来大きな「ダマシ」と化した前述のサインが再度否定されたわけで、7月の高値を起点とした調整波の序列を数え直す必要にも迫られている。このまま高値更新に繋がる場合は、2022年3月安値を起点とした上昇波の一環として数え、また上昇波のさらなる延長で140円関門のトライがあってもサプライズではないだろう。

その反面、7月高値からの反落は、日足における「上昇ウェッジ」の下放れを果たしただけに、その意味合いがたちまち否定されることはないだろう。8月2日安値の130.40円を起点とした切り返しは、大型ジグザグ変動構造を示し、8月8日高値の135.59円のブレイクをもって続伸してきたが、ジグザグ変動パターン(調整波の主流)としてこれはむしろ当然の成り行きであり、過大評価すべきではないだろう。

同位置付けにおいて、しばらく強気基調を維持できるものの、高値更新さえない限り、調整としてむしろ再度確認されるだろう。137円半ば~138円関門前後はなお抵抗ゾーンと見なされ、また7月21日や22日の大陰線の存在に鑑み、安易な高値更新はないだろう。前者は「弱気リバーサル」のサインを点灯、後者は続落した「インサイド」の母線に当たるため、137.97~138.99円といったメイン抵抗ゾーンの存在を示唆している。

FRBのスタンスに関する憶測が先行されているからこそ、調整波(切り返し)の拡大をもたらしたが、歴史的な上昇幅を達成した米ドル/円の頭打ち自体が紆余曲折であること自体、むしろ変動論の教えに合っている。言い換えれば、ブルトレンドがあまりにも推進されてきたため、最初の調整子波が強くなる傾向にあり、目先としてはその途中段階だと思う。そのため、短期スパンにおいてレンジ取引に戻り、再度頭打ちのサインを待ちたい。

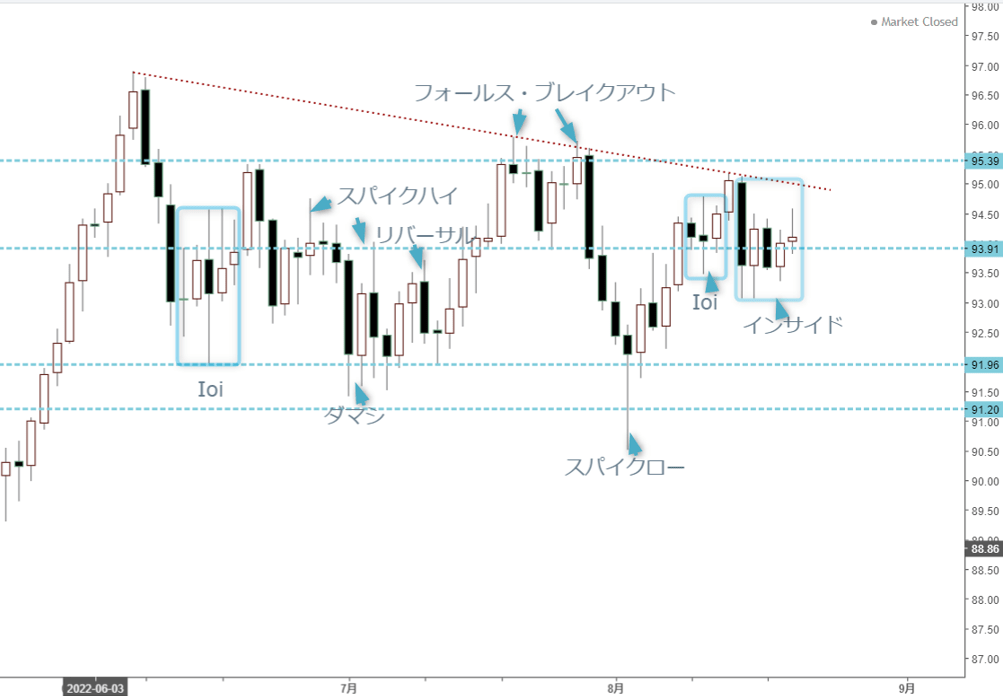

豪ドル/円 日足

週間予想レンジ:93.00~95.50

メインストラテジー:レンジ取引

・保ち合いは一段と長期化へ

・豪ドル次第の頭の重い構造

・米ドル/円次第の上放れも

アナリシス:

豪ドル/円相場は先週反落し、陰線で大引けした。しかし、値幅が限定され、弱い基調でもなかった。あくまで保ち合いの一環と見なし、先々週続伸は、豪ドル/米ドルの続伸とリンクした形で基調を改善した、というメイン基調として扱いたい。

もっとも、8月に入ってから波乱は、最初の1週間は一旦90.51円まで下落し、その後93.25円にて大引け、週足では「スパイクロー」のサインをもって一旦下げ止まりを示したため、先々週はそれを踏襲する形となり、続伸自体はサプライズではなかった。そもそも想定した下値打診があったため、その後の切り返しがあっても想定範囲内であり、切り返し自体の拡大があっても想定範囲を大きく超えたとは言えない。

その半面、94円関門以上の終値をもって地合いの一段好転を示したことを受け、短期スパンにおける見通しを修正せざるを得ない。1番大きな想定として見込まれた日足における「三尊型」の可能性が、一旦撤退したのも先週述べた通りであった。

7月20日、27日高値で形成された「ダブル・トップ」の構造は、8月1日の安値トライをもって一段と確認され、また7月安値の一旦割り込みで日足における「三尊天井」のフォーメーションを形成した疑いがあった。しかし、先々週の続伸で同可能性を完全に否定できないものの、一旦見直ししたほうが現実的であり、目先としてはレンジ変動の先行を意識していたため、先週の反落もその一環として位置付ける。

日足では、8月日~11日で形成された「Ioi」のサインが結局上放れを果たし、目先地合いの堅調を示唆した。このまま7月20日高値の95.78円をブレイクできれば、さらなる強気変動が続くと思われるが、同水準のブレイクも目先としては想定しにくく、あくまでレンジ変動に留まるといった見方も先週解説した通りであり、先週の値動きは想定通りであったと言える。

なにしろ、前述のフォーメーションの構築は、時間がかかった分、蓋然性が大きい。日足では、7月22日の大陰線が目立った。同日の大幅反落があったからこそ、7月19日からの罫線の組み合わせが弱気サインと解釈され、頭の重い構造を露呈した。さらに、7月27日までの切り返しは、前述の弱い構造を否定する好機であったが、結局再度頭打ちを果たし、日足では「フォールス・ブレイクアウト」のサインを再燃させ、その後の反落をもたらした。

従って、前述の「ダブル・トップ」の構造は、事実上2つ目の「ショルダーズ」を形成していた。6月7日高値を「ヘッド」とみなし、4月や7月高値を「ショルダーズ」と見なした場合、同フォーメーションの形成や下放れで大きな反落余地を拡大させることになる。先週豪ドルの軟調で8月15日の大陰線を形成し、しばらくトレンドレスの局面を示唆している。そのため、より鮮明なサインを待ちたい。