つみたてNISA(積立型の少額投資非課税制度)の口座数が増加の一途をたどっている。中心になっているのは、将来の資産形成に備え、リスクを取りながらも税制優遇のメリットをいかして、毎月の給料を元手にコツコツと積立投資する若い世代だ。

だが、2022年に入ってからの波乱相場など金融市場の思わぬ急変に直面すると、損失が膨らんでしまう不安から「始めたタイミングが間違っていたのか」「いったんやめて解約した方がいいのだろうか」と、積立投資への迷いが生じる向きも少なくないようだ。

では、投資を途中でやめてしまったらどうなるのか、実際のファンドで検証してみた。データ分析からは、「市場に居続け、中断せずに継続するのが得策」という結果が浮き彫りになった。

積立を中断した場合のリターンは積立継続に劣後

検証にあたり、積立投資を通じて将来の資産形成を目指す以上、投資行動を今後一切やめてしまうのは選択肢から除外した。ここでは積立投資をいったん中断はするものの、一定のルールで再開するとの前提を置いた。

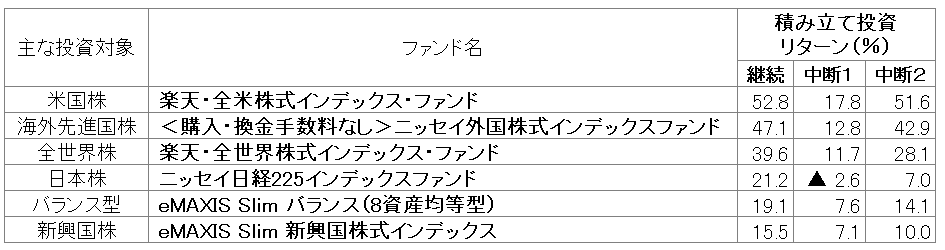

データ分析の対象にしたのは、つみたてNISA採用ファンドのうちの6本。制度開始の2018年1月以前に設定された指数連動型のインデックスファンドのうち、主な投資対象別に区分した分類ごとで純資産残高が最大の1本ずつをピックアップした(2022年7月末現在)。このため、制度開始後に運用を開始したファンドは分析対象に含んでいない。

分析対象の各ファンドについて2018年1月から積立投資を始めたとし、「継続」「中断1」「中断2」のルールを次のように定めた。そのうえで、2022年7月末時点の積立投資リターンを計測し、図表1にまとめた(並びは継続リターンの大きい順)。この期間には、市場急変が幾度となく起こっている。2020年のコロナ・ショックや2022年に入ってからの株式相場の急落などだ。

・継続:毎月、月末時点の基準価額での定額購入を継続。

・中断1:ファンドの基準価額が上昇した後に下落した場合、その後も下落が続くのではないかという不安心理の高まりから、その月の月末基準価額で全解約し、いったん現金化。そのうえで翌月以降、下落が続いた場合は現金のまま放置するものの、上昇に転じたら保有現金を元手に月末基準価額でファンドを一括購入し直し、同時に毎月の積立投資を再開。

・中断2:中断1と同じ条件で全解約する。ただ、その判断が正しいかどうか一抹の迷いもあり、翌月は上昇した場合のみならず下落した場合でも、月末の基準価額でファンドを一括購入し直し、積立投資を再開。

最終的な積立リターンの大小関係を比較すると、投資対象によらず分析対象のファンド6本いずれも「継続>中断2>中断1」となったのが分かる。

「中断2」で再開の条件を緩くしても「継続」には歯が立たず、「中断1」ではリターンが大幅に縮小する。いったん換金してから再開すると、高値で買い戻すことになる場合があり、「継続」に比べ平均購入単価が値上がりしてしまうなどがその要因だ。

長期でも継続は力

もっと早くから積立投資を始め、より長期の期間で継続・中断した場合におけるリターンの優劣も確認しておこう。

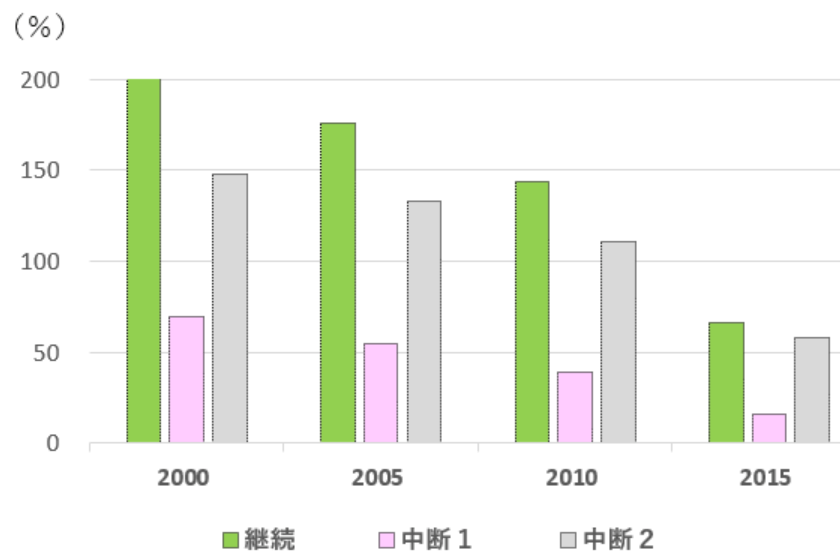

「MSCIインデックス・セレクト・ファンド コクサイ・ポートフォリオ」(インベスコ・アセット・マネジメント)は、つみたてNISA対象ではないが、代表的な海外株価指数に連動するインデックスファンドのうち設定最古(1997年11月に運用開始)のファンドだ。

同ファンドを対象に、2000年・2005年・2010年・2015年から積立投資を開始した場合の「継続・中断1・中断2」それぞれの積立投資リターンの違いを図表2に示した(2022年7月末時点)。

どの時期に投資を開始しても、積立投資リターンが「継続>中断2>中断1」となる大小関係に変わりのないことが見て取れる。例えば、2000年から積立投資を始めた時の継続リターンは203%、中断1と2はそれぞれ69.5%、148%となり、中断1のリターンは継続の3分の1に縮小した。

つみたてNISAでは制度上最大年40万円、20年間の非課税枠があるが、新たに購入するたびに非課税枠を消化する。そのため、解約後に一括再購入すると非課税枠の残りがその分減少する。課税口座の場合は、換金時に課税対象となる。

結局、神業のような策を弄して中断・再開を繰り返したとしても、単純に継続するほどには報われない公算が高いといえる。

継続するほど「投資元本」が増え、「資産額」増大の可能性

冒頭で「始めたタイミングが間違っていたのか」という投資家心理に触れたが、投資開始の「ベストなタイミング」を見極めようとするのは積立投資になじまない。積立投資そのものが「投資タイミングを計らずに」機械的な定額購入を継続する投資手法だからだ。

積立投資の特徴は、安値ではより多くの口数を購入し、高値では少ない口数を購入することで、高値づかみを回避し、平均購入単価を抑えながら将来の値上がりを狙う点にある。

そのうえで、早く始めるほど投資元本が膨らんでいく。そのため、プラスのリターンが見込めるとすると、収益額は「投資元本×リターン」で決まるので資産額が相乗的に増大していくことになる。

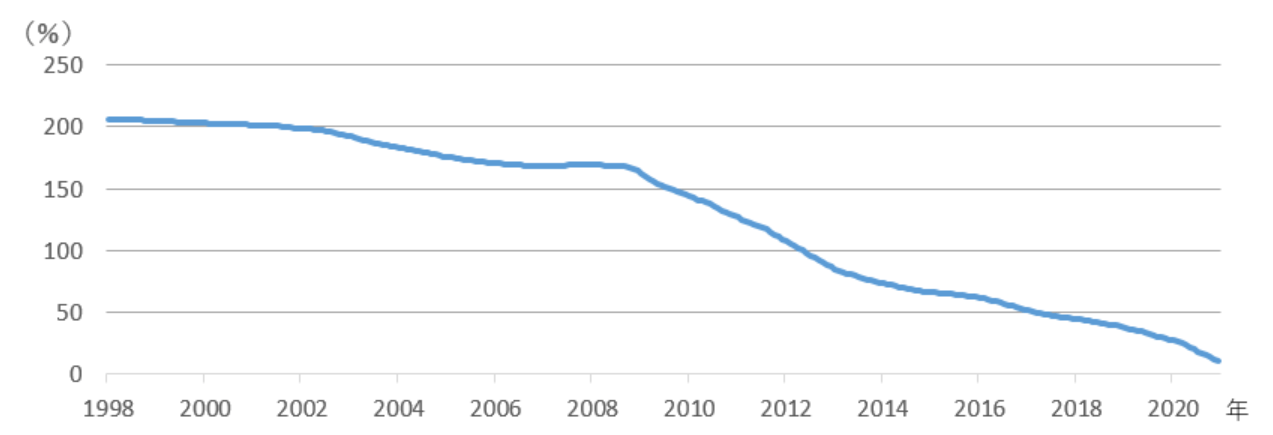

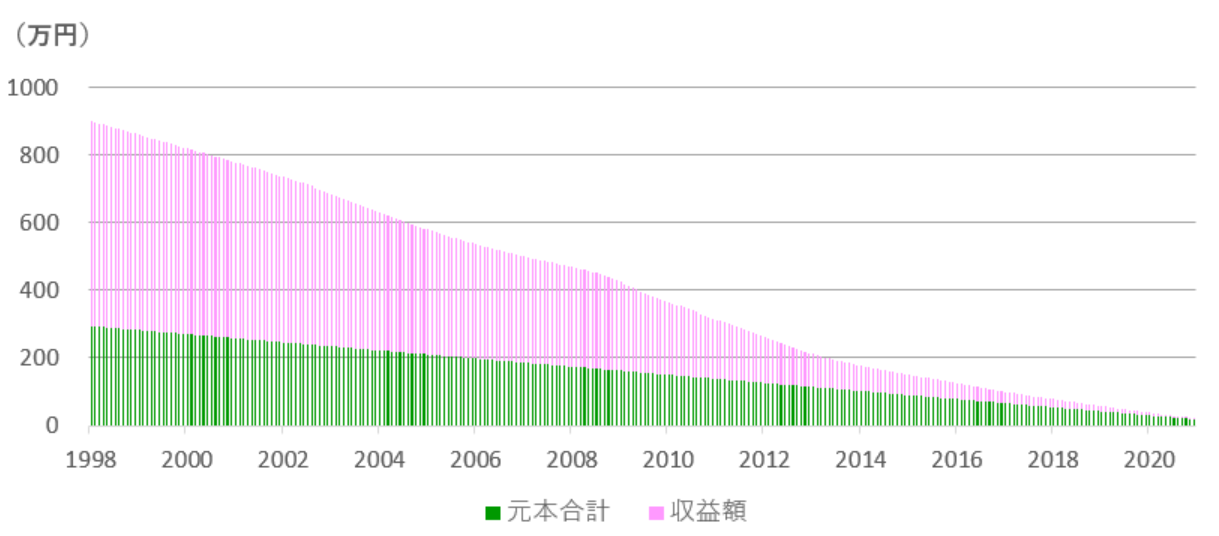

具体例の一つとして先のファンド「MSCIインデックス・セレクト・ファンド コクサイ・ポートフォリオ」について、投資開始時点を1998年1月から1ケ月ずつずらした場合の2022年7月末時点の積立投資リターンおよび資産額(投資元本合計と収益額)を調べてみた(図表3-1、図表3-2、図表3-3)。

上記の図表3-1~3-2の通り、開始時期が遅くなるほど、積立投資リターンは右肩下がりで縮小し、その上で資産額も縮小していく様子が確認できる。

1998年1月に開始した場合の積立リターンは206%。この結果、294万円の投資元本に対し収益額は約606万円となり、資産額はあわせて約900万円と投資元本の約3倍に膨らんだ。

加えてこのケースでは、仮に毎月2万2000円ほどの積立投資を24 年半継続していれば「老後2000万円問題」の資産2000万円(課税前)をクリアできていたことにもなる。

このようにデータ面でも、積立投資の「長期の継続は力」「早く始めるのが得策」という特性が浮き彫りになった。

ただし、もし相場が下げ止まらず回復の見込みもないと考えるなら、積立投資を続ける意味はない。急落したとしてもいずれ上昇に転じるとの期待感をもとに辛抱強く、リスクを取って資産形成に臨む覚悟が大前提になる。

QUICK資産運用研究所 高瀬浩

※本コンテンツは個別商品を推奨するものではありません。

※本コンテンツは過去データをもとにしたシミュレーションであり、将来の運用成果を示唆・保証するものではありません。