28日(現地)に発表された米第2四半期実質GDP成長率は、プラスを予想していた市場予想に反し前期比-0.9%(年率換算)となった(図表1)。家計の減速や企業の設備投資、個人の住宅投資の減少が響いた。

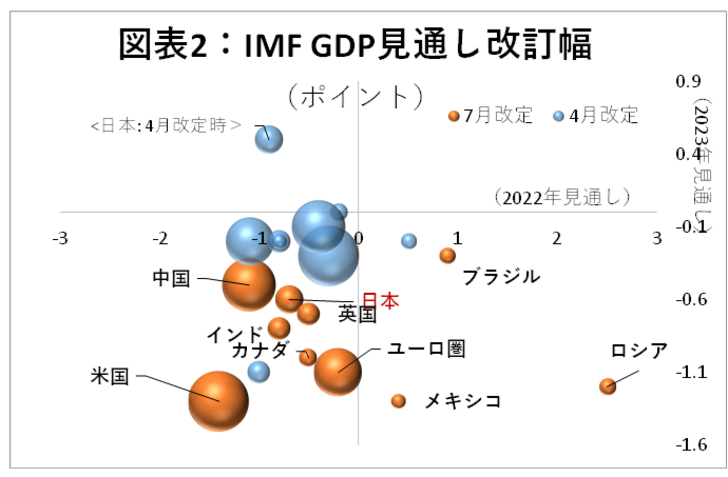

2四半期連続のマイナスは、“景気後退(リセッション)”の形式基準を満たすが、正式なリセッション入りは、全米経済研究所NBERが数か月から1年後に決定する。いずれにしても、26日に発表されたIMFの経済見通しでも、米国の成長率は大幅に下方修正されており(図表2)、米国の経済動向に予断は許されない。

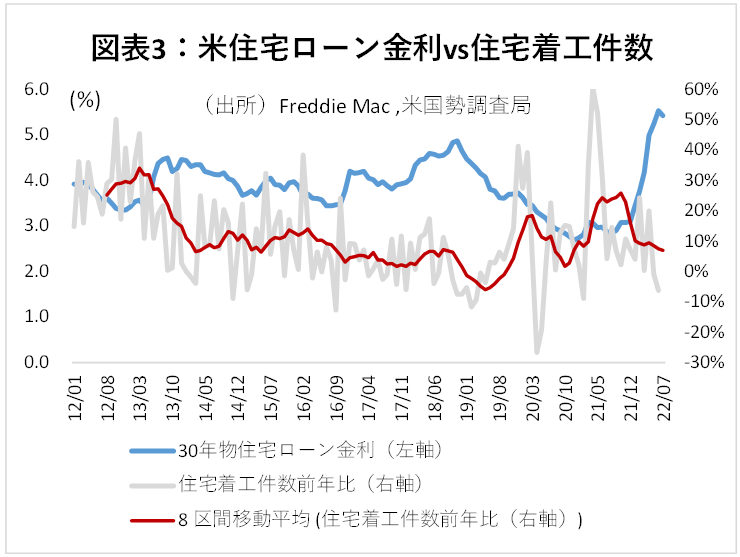

今回の結果は、市場が考えている以上に、経済活動が減速していることを示している。読み違いの原因は、何といってもインフレと金利上昇に伴うマインドの悪化である。例えば、米住宅着工件数と住宅ローン金利との間には緩やかな負の相関があり(図表3)、年初来の金利の急上昇とともに住宅市場では冷え込みが鮮明になっている(図表3)。周知の通り、住宅関連の消費は個人消費の最大要因の一つである。7/27(現地)の米FOMCでは、2会合連続で0.75%の利上げが決定された一方、一時期ほどの極端な利上げ懸念は後退した。しかし、金利は当面高止まりが予想されることから、住宅市場が活況を取り戻すには時間がかかるだろう。その間に個人のマインドが一層冷え込み、消費を抑制する可能性は排除できない。

今後の見通し:市場の焦点はインフレ・金利から、景気動向にシフト

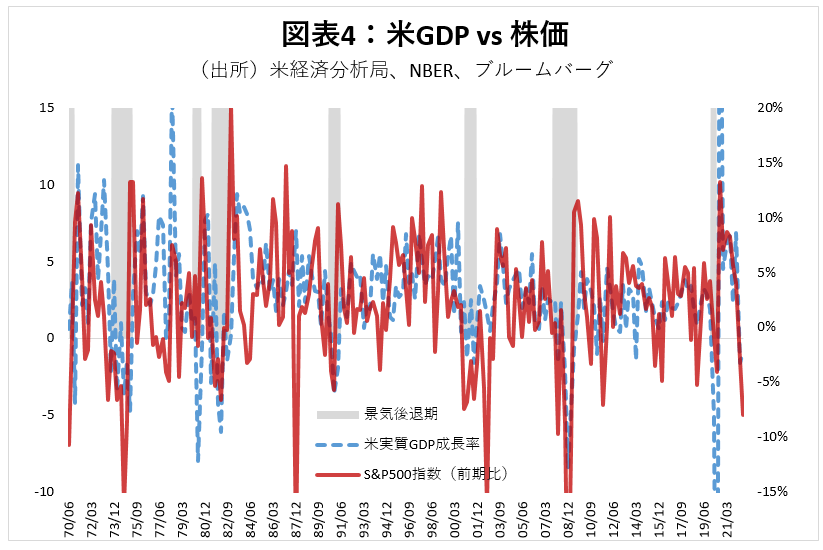

足元では、極端な利上げ懸念の沈静化で株価は上昇基調にある。しかし、今後市場の焦点は、金利動向よりも景気の行方に移るだろう。過去を見ると、景気後退期の間(図表4のグレーの部分)は、株価の足取りは弱い。上昇に転じるのは、景気後退期の終盤、“出口”が見え始めた頃である。

従って、景気後退に陥る可能性が読めない中で楽観的になるのはまだ早い。当面は、先行指標(例えばミシガン大学やカンファレンスボードの消費者信頼感指数等)等で景気後退入りの有無を注視しつつ、リスク分散を図っておくのが得策だろう。