政策維持を発表。極めて堅固な緩和姿勢を改めて示す

日本銀行が7/21正午過ぎに政策決定会合の結果を発表、全ての政策の維持を決めた。事前の市場予想通り、政策金利(-0.1%)、イールドカーブ・コントロール(YCC。10年物国債利回りを0%目処に、±0.25%程度のレンジに誘導、指し値オペを原則連日実施)、ETF購入(年間12兆円、J-REITは1800億円増)に全て据え置いた。更に、政策金利に関するフォワードガイダンスについても「必要があれば躊躇なく追加的な金融緩和措置を講じる」という、緩和方向の文言を維持した。

発表後、本日の指し値オペも通知され、改めて強い緩和姿勢を内外に示した形となった。これらを受けて、10年物国債利回りはやや利回りが低下し(0.242%→0.237%)、先物が買われる展開となった。

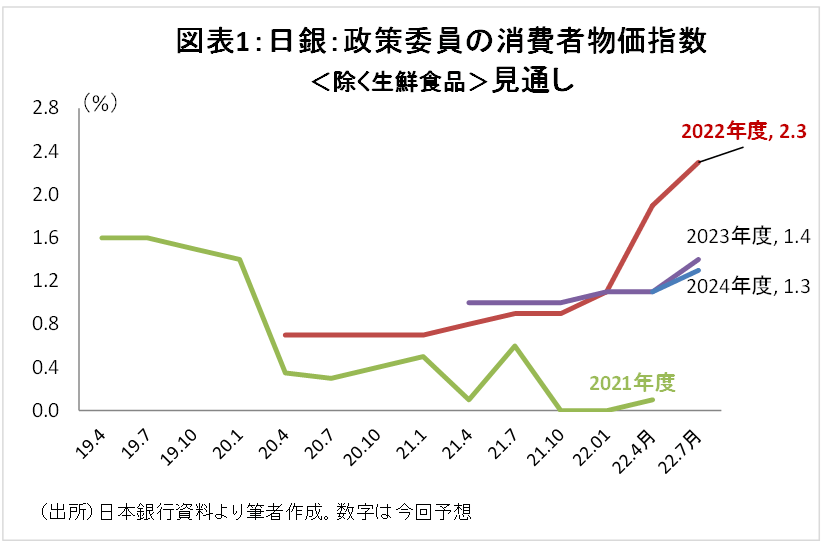

政策委員のコアCPI予想は、マイナス金利導入後初の2%超え

一方、政策委員が予想する消費者物価指数(除く生鮮食品)の中央値は、今年度2.3%と、2016年のマイナス金利導入後で初めて、2%を超えた(図表1。過去の消費税引き上げの影響等を除く)。GDP見通しは、資源価格上昇等から2022年度については引き下げられたものの、23年度、24年度分はわずかながら引き上げられた。

日本の独立独歩が際立つが、現状は実質金利等勘案すれば妥当

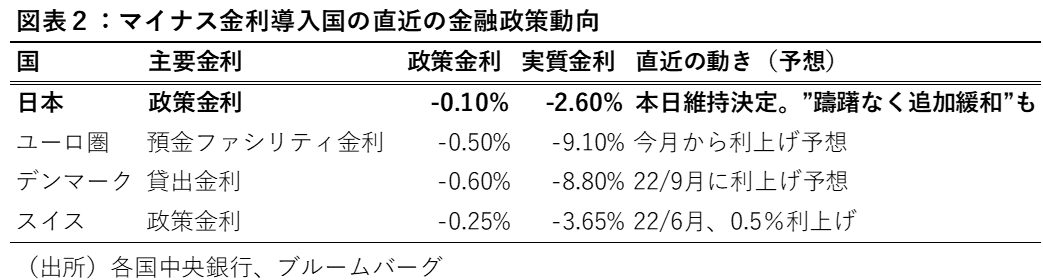

日本時間の今夜、ECB理事会も開催され、11年ぶりの利上げが発表される見込みだ。市場は今回0.25%の引き上げで、9月には0.5%の利上げを見込む。これにより、ユーロ圏は現在マイナス0.5%となっている預金ファシリティ金利を、遅くとも年内にはプラス圏に戻すと見られている。

現状、ユーロ圏に加え、スイス、デンマークが日本同様マイナス金利となっている。しかし、スイスは、6月に15年ぶりとなるサプライズ利上げを行った。デンマークも、9月には利上げが予想されている。政策金利がマイナスの国で、かつ、年内に利上げが予想されていないのは日本だけとなった(図表2)。もっとも、相対的にインフレ率が低い日本の場合、実質金利が依然高めとなっており、マイナス金利を維持する妥当性はある。

想定以上のドル高円安の可能性も

日銀黒田総裁は、本日記者会見でYCCも含めて変更の可能性を真っ向否定した。現在のドル円の上昇はドルの独歩高であり、金融政策でこれを阻止しようとすれば相当の利上げが必要になるとの見通しを明確化した。

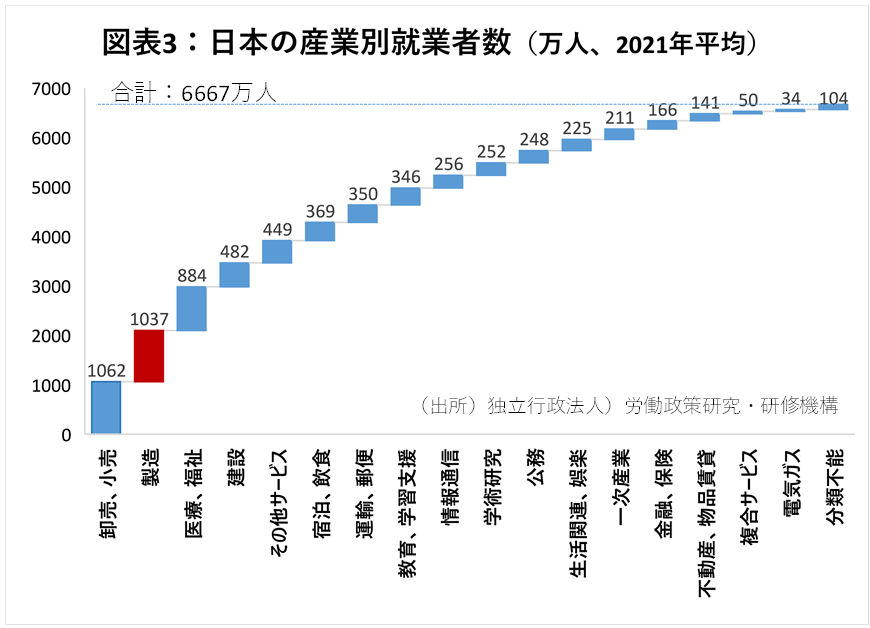

仮にドル円が140円を大きく超えた場合、国民生活への影響拡大が懸念される。円安はGDPにはプラスであっても、労働者数ベースで見ると(図表3)、外需に近い製造業で働く人々の割合は15.6%に過ぎず、卸売業・小売業や建設業、宿泊業・飲食、運輸等の内需関連の労働者が圧倒的に多い(特に女性の数が多い)。インバウンド需要が急速に回復し、企業の賃金上昇で良い循環が始まればこの限りではないが、円安からマイナスの影響を受ける人の数がプラス影響を受ける人に比べて多い可能性がある。

しかし、今日の黒田総裁のコメントを聞く限り、当面日銀のスタンスに変更はなさそうだ。その場合、為替介入も考えにくいだろう。たとえ円買い介入を行っても、海外から、日銀と政府の方向性が一致していないと見られ、効果が薄れるためだ。このため、上記のような生活への影響を考慮して政治サイドからの働きかけがない限り、円安傾向に歯止めがかかりにくいと考える。