企業・消費者のマインドが悪化

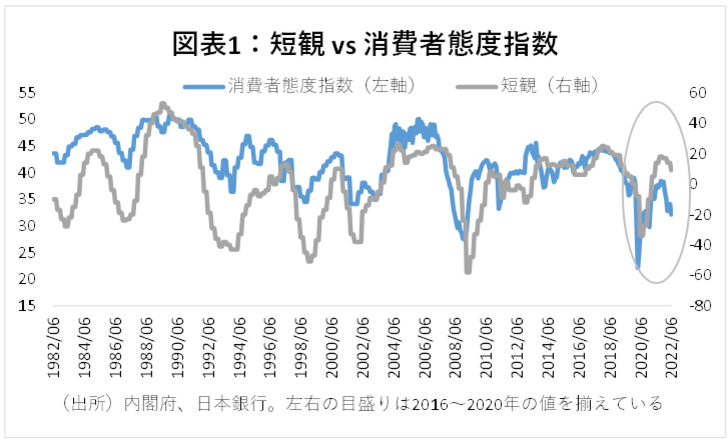

本日発表された6月の全国企業短期経済観測調査(短観)では、大規模製造業の業況判断指数が事前予想以上に悪化した(図表1)。市場の事前予想は前回調査の「14」から微減の「13」だったのに対し、5ポイント減の「9」となった。原材料費高騰やサプライチェーンの制約が背景にある模様だ。それでも、大規模製造業は円安に支えられ、落ち込み幅はそこまで大きくない。

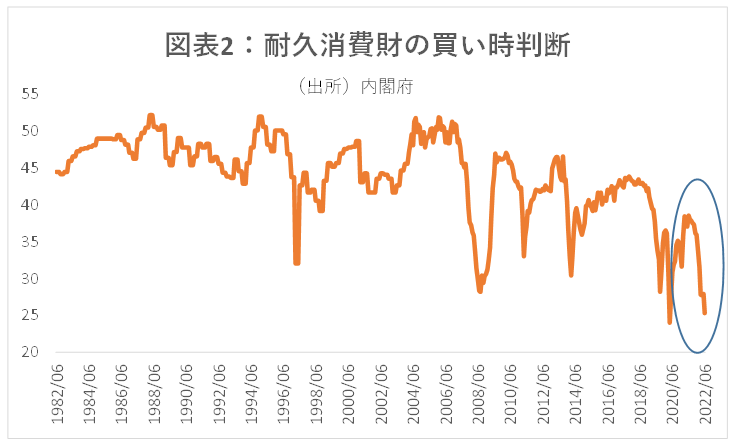

これに対し、6/29に発表された6月の消費者態度指数(2人以上の世帯・季節調整値)の悪化はより深刻だ(図表1)。今後半年の見通しについて消費者にオンラインで聞くもので、「暮らし向き」「収入」「雇用」「耐久消費財の買い時判断」の4つの要素からなる。6月はこれらの4要素全てが悪化した。なかでも、「耐久消費財の買い時判断」は、全国に緊急事態宣言が発令されていた2020年春に次ぐ弱さで、リーマンショック時を超えて過去2番目の弱さとなった(図表2)。物価の上昇がマインドに大きな影響を与えているとみられる。

報道センチメントからみる市場マインド

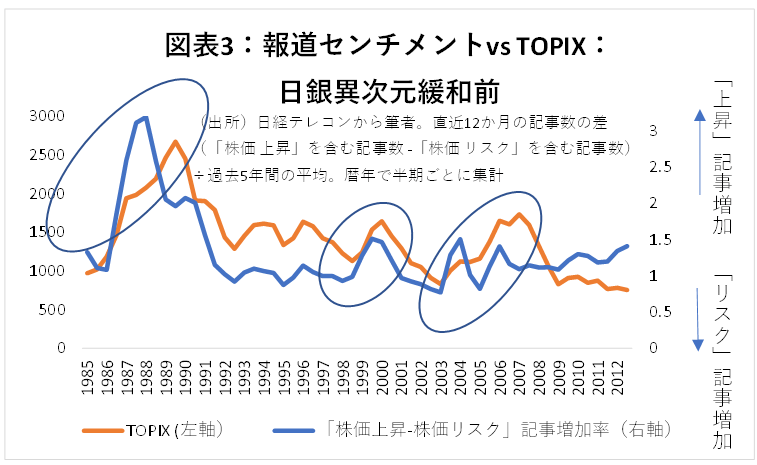

株式市場のマインドはどうか。市場参加者が最も大きく影響を受けると思われる「報道センチメント」の動向を見てみる。具体的には、「株価 上昇」という記事の件数と「株価 リスク」という記事の件数を比較し、この差の変動を計測する(検索対象は、全国紙、一般紙、日経新聞)。この2種類の記事件数の差、即ち、株価の上昇のみを伝え、リスクには触れていない強気の記事が増加すれば、これを目にする市場参加者のマインドにポジティブな影響を与えると考えられる。逆に、株価のリスクを伝える記事が増えれば市場参加者のマインドにネガティブな影響を与えるだろう。

図表3の通り、資産バブル期の1985年からごく最近まで、この「報道センチメント」は、実際の株価の上昇にやや先行し、市場をリードしてきた(図中の〇部分)。そして、報道センチメント指数がピークをつけ株価のリスクに関する記事が増え始めると、その後半年から1年半ほどで市場が大きく下落する傾向が比較的クリアに見られた。

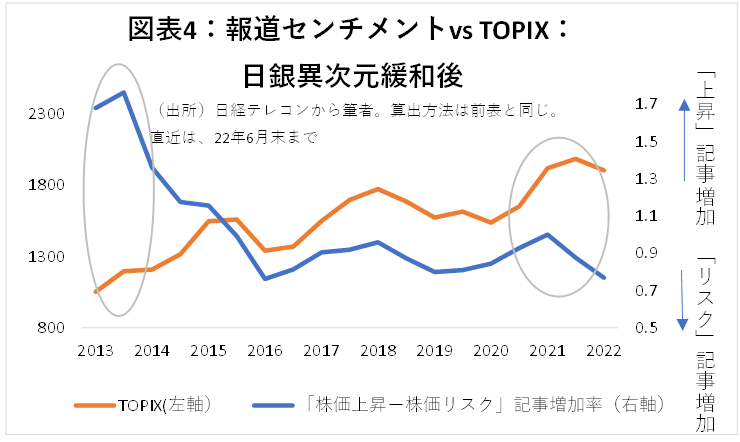

ところが、2013年の日銀の異次元緩和以降は傾向がやや変化している(図表4)。「報道センチメント」の改善とともに株価が上昇する傾向は引き続き見られた(例えば2016~2018年、2020~2021年)。ところが、強気記事の増加がピークをつけた2013年下期以降も株価は上昇を続けた。直近でも、2021年上期の強気記事増加のピーク後の市場の調整幅は今のところ緩やかだ。

報道のネガティブ転換に対して株価の反応が少なくなっている背景には、日銀の金融緩和やETF購入があるとみられる。では、今後も安心できるのだろうか。ETF購入(J-REIT以外)は今年1月以降は月1~2回、各701億円のみである。一方金融緩和のスタンスは足元でむしろ堅固になっているが、それが円安、ひいては物価上昇と消費者マインドの悪化を生んでいる現状では、市場の受け止め方も変わってくる可能性がある。一方、報道センチメント指数は、過去最低に近い(リスク関連報道が増加傾向にある)。これらを踏まえると、もう一段の株価の調整があっても不思議ではないだろう。