代表的な5つの円安と比較

米ドル/円の歴史においては、これまでも何度か円安トレンドが展開したことがあった(図表1参照)。そんな過去の代表的な円安局面と今回では何が違うかについて、少し確認してみる。

1982年=円安280円

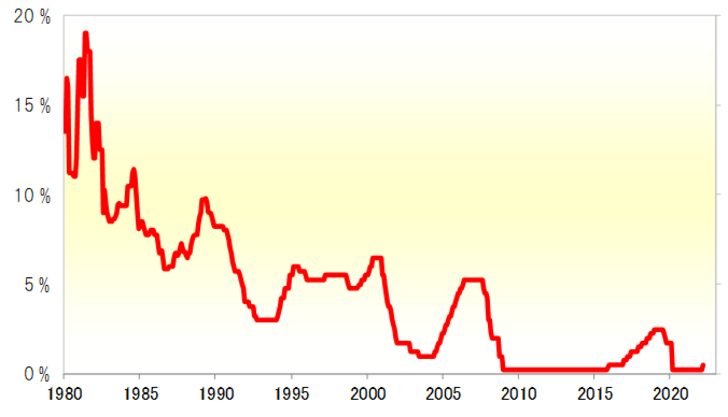

1982年にかけて、米ドル高・円安が280円程度まで進んだことがあった。これは、米インフレ対策に伴うFRB(米連邦準備制度理事会)の高金利政策に連れた米ドル高の側面が大きかったといった意味で、今回に近いと考えられる。ちなみに、当時米国の政策金利であるFFレートは20%近くまで引き上げられた(図表2参照)。

米国がインフレ対策で金融引き締め策に動き、上昇する金利に連れる米ドル高を容認、その結果として円安が止まらなくなるのは、今回とよく似た構図と言えるだろう。ただし、米インフレ対策を優先した米ドル高・円安は、結果として行き過ぎた動きとなりやすい。当時、5年MA(移動平均線)を2割以上上回った米ドル/円は経験的に米ドル「上がり過ぎ」が懸念されるもので、この点も今回と似ていた(図表3参照)。

行き過ぎた相場の動きは、弊害をもたらす。1980年代前半の場合、それは日米貿易不均衡の拡大だった。このため、インフレが鎮静化すると、貿易不均衡是正が課題となり、1985年のプラザ合意による実質的な米ドル切り下げ策を受けて米ドルは大暴落に向かった。

この行き過ぎた米ドル高・円安が日米貿易不均衡拡大をもたらしたといった点が、今回と異なっている。米国の貿易赤字は拡大しているものの、大幅な円安は日本の貿易黒字増加をもたらすところとなっていない。現在の貿易不均衡拡大は、米中が主役となっている。以上からすると、米インフレ鎮静化後、貿易不均衡是正が課題となった場合でも、今回はそれがもたらす円高圧力には自ずと限度がある可能性がありそうだ。

1990年=円安160円

この円安は、上述のプラザ合意を受けた米ドル/円大暴落の反動ということだっただろう。プラザ合意後、米ドル/円が120円まで暴落したところでは、米ドルは5年MAを4割も下回った。これは、1980年以降で確認する限り、最大の米ドル「下がり過ぎ」だった。

しかし日米貿易不均衡拡大が続く中で、160円までの米ドル高・円安は、当時の米国の政策として容認できないものだったようだ。1993年から始まったクリントン政権が、改めて円高容認政策に動いたことにより、米ドルは1995年にかけて80円まで再び暴落した。

1998年=円安147円

この1995年にかけて80円まで米ドルが暴落した動きも、5年MAを3割下回る米ドルの「下がり過ぎ」といえるものだった。その意味では、1998年147円までの米ドル高・円安は、当初はそんな米ドル「下がり過ぎ」の反動から始まったものだった。

ただ、やがて1997年頃から日本の大手金融機関の経営破綻が相次ぎ、日本経済への悲観論が拡大していった。このため、日本政府による円安阻止介入でも円安は止まらなくなっていった。そんな円安は、1998年夏からヘッジファンド危機、中南米危機と連鎖したことによりようやく歯止めがかかるところとなった。

2002年=円安135円

この円安は、2001年に発足したブッシュ政権が、デフレに転落し低迷する日本経済を円安で支援するといった目的から米ドル高政策を採用したことがきっかけだった。また当時は、2000~2002年にかけてITバブル崩壊の世界的な株安が広がっていたが、株安の震源地の米国で投資家が損失を埋めるべく外遊資金を引き揚げた「リパトリエーション」の影響もあった可能性が考えられた。

2015年=円安125円

2008年の「リーマン・ショック」などをきっかけに、2011年にかけて75円まで米ドル/円は暴落した。これは、5年MAを米ドルが2割下回るもので、「下がり過ぎ」懸念の強い動きだった。

そんな「下がり過ぎ」の反動から始まった米ドル高・円安は、2011年末から始まった安倍政権が提唱したアベノミクス、その中でも主役を演じた大胆な金融緩和に乗じた形で2015年にかけて125円まで続いた。この米ドル高・円安は、5年MAとの関係で見ると、1980年以降では最大の米ドル「上がり過ぎ」と言えるものだ。