先週の動き、週末にかけドル高米長期金利高の逆風の中でNY金は上昇

先週のニューヨーク金先物価格(NY金)は、1,850ドルをやや上回る水準での推移から終盤には水準を切り上げた。米連邦準備制度理事会(FRB)による強気の引き締め策を裏付ける形の経済指標の発表に、秋以降は政策方針を弱めの方向に見直すとの市場の期待は、再考を余儀なくされることとなった。

NY金は米長期金利の指標となる10年債利回りが約1ヶ月ぶりに3%を超える水準に上昇し、前週には101ポイント台まで下げていたドル指数(DXY)も103ポイント台に再浮上するなど、いわば逆風の中で1,850ドル超を維持するなど、引き続き底堅さを見せることになった。

週末にかけては欧州中央銀行(ECB)が、6月9日の政策理事会で7月1日に量的緩和政策を終えることを決定。同月中に政策金利を0.25%引き上げ、9月も利上げを継続する見通しを示すなどタカ派傾斜のスタンスを表明した。

それでもNY金は変わらず1,850ドル台の水準を維持。6月10日に発表された注目の5月の米消費者物価指数(CPI)は前年同月比8.6%上昇に上振れたことを受け、米国株式が大幅続落する中でNY金は、安全資産として逃避資金を集める形で水準を切り上げた。

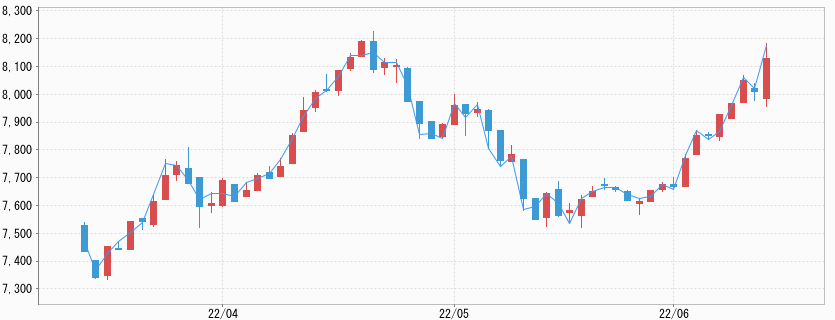

6月10日のNY金の終値は1,875.50ドル。週足は25.30ドル(1.37%)と2週間ぶりの上昇となった。一方国内金価格は、米ドル/円相場が再び騰勢を強め2002年2月以来約20年ぶりのドル高円安水準の134円台に入ったことを受け騰勢を強めた。週初の7,766円から7,693円の安値を見たのち、週末にかけて水準を切り上げ7,957円の高値を付け、6月10日の日中取引は7,911円で終了となった。

ちなみに先週は、見通しとしてNY金 1,840~1,880ドル、国内金価格7,550~7,900円と想定していたが、国内金価格の下値は為替相場の関係で底堅く、7,700円をやや下回る水準までだった。

再加速した米消費者物価指数

FRBの強気の引き締め策に反応して水準を切り上げるドル指数(DXY)と米債金利。NY金にとって大きな売り要因が定着する中で、それでも1,850ドル前後を維持した背景は、高止まりが予想されたインフレがあった。

果たして6月10日に発表された5月の米CPIは、4月実績と市場予想(ともに前年同月比8.3%上昇)を上回る8.6%に再加速。1981年12月以来約40年ぶりの高さとなった。変動の大きい食品とエネルギーを除いたコア指数の上昇率は6.0%で、前月の6.2%を下回った。

ただし傾向を捉えるために重視される前月比では、メディアでは4月と同じ0.6%の上昇で横ばいと報じられたが、発表されたデータの詳細を見ると市場の反応の背景が浮き彫りとなる。

正確には前月比0.63%の上昇と4月の0.57%を上回り加速を示していた。これほどの違いまで読み取ろうとするほど、市場センチメントは張り詰めた状態にあるといえる。前月比で下落していた中古車が4ヶ月ぶりに上昇に転じ、住宅関連の上昇率も高まった。

このような結果を受け、市場では9月の利上げ幅も0.5%になるとの見方が固まった。先月発表の4月の数値(8.3%)が3月(8.5%)より鈍化したことから、市場ではインフレのピークアウト観測が広がっていたが、一気に後退することになった。

3月の水準をも上抜いた結果を受け株式市場でも楽観論は消え、FRBが大幅利上げを続けるとの見方が強まった。景気を冷やすとの懸念から、発表後は米国債に売りが広がり短期から長期まで幅広く売られ利回りは上昇した。

FRBの政策方針を映しやすい2年債利回りは3.074%と、2008年6月以来の水準に上昇。また、10年債も3.172%と、5月9日以来の高水準に上昇した。この動きに米ドルも主要通貨に対し買われ、ドル指数(DXY)は104ポイント台に乗せ、一時104.230と5月17日以来の高水準になった。これは、5月13日に付けた20年ぶりの高値105.005ポイントに接近している。

5月CPI以上の衝撃、ミシガン大学6月消費者信頼感指数

もう1つCPIとは別に注目されたのが、同じ6月10日発表された6月のミシガン大学消費者信頼感指数(速報値)の歴史的水準への低下だった。

5月の確報値58.4から8.2ポイント低下し50.2と過去最低を記録した(データが遡れる1952年以降で最低を更新)。ガソリン価格の急騰でインフレへの警戒感がさらに高まったとされる。

過去70年のデータ上ではあるが、1970年代および80年代のオイルショックや、同時多発テロ、リーマンショック、新型コロナ禍でも見られなかった水準への消費者心理の悪化が見られていることになる。

さらに注目されたのが、調査項目の予想インフレ率の上昇だった。3%程度で安定して推移していた5年先の予想インフレ率(期待インフレ率)が今回0.3ポイント上昇し3.3%に高まっていた。2008年6月以来の高水準となるが、消費者の物価観が上向くことは(期待インフレ率の上昇)、賃金と物価の循環的な上昇につながる重要要因であり、FRBがもっとも警戒するものでもある。

5月初めの米連邦公開市場委員会(FOMC)にてFRBが大きくインフレ抑制の強い引き締め策に転じたものの、消費者のインフレマインドは沈静化せず、むしろ高まっていることを表す。市場では、今後0.75%の利上げ観測が一部で出ているが、その背景でもある。

インドの5月金輸入量が急増

金市場に内部要因としては、5月のインドの金輸入が急増したというものがあった。新興国を中心とした金需要は1-3月期の価格急騰で減少していた。

中でもインドの1-3月期需要は18%減の135.5トンとなっていた。新型コロナによる行動制限で見送られていた婚礼が集中した10-12月期は343.9トンまで急増していた。いわゆるペントアップ・ディマンド(先送り需要)によるもので、一種の特殊要因といえた。1-3月期に関してはやはり価格要因が大きい。

インド・ルピーの対米ドルレートが過去最安値になる中、ドル建て価格の急伸でルピー建て金価格は10グラム当たり5万ルピー(スポット価格)を越え、2020年8月の過去最高値を更新。さすがに買いは見送られることになった。

これだけ値が上がると売りが出そうなものだが、インドの場合他の国とは異なる。そもそも農村部を中心とした金需要は、金信仰と言ってもいいほどで金を保有し身に着けることに宗教的な意味がある。

全人口の9割近くを占めるとされるヒンズー教徒にとって、光り輝くものを保有すれば、ますます富が栄えるとされる。また、身に付ければ、邪悪なものから守ってくれるとされる。したがって値上がりしても益出しの売りは他国・他地域に比べ少ない。保有の形もジュエリーが多い。

しかも日米欧のような14K、18Kでなく、多くは24K純金製となる。換金の必要があれば、日本流で表現するならば「質屋」に持ち込む。後に余裕が出れば返済し現物を引き出す。

そのインドで5月の金輸入が前年比で677%と急増した。といっても2021年が新型コロナウイルスの影響で減少していたので割り引く必要がある。2021年5月の13トンから101トンへ7倍に膨らんだ。インドの5月は婚礼シーズンで知られる需要期で11月に次の山がやって来る。2021年秋と同様に前年に挙式を見送ったカップルが多く、先送り需要もあり輸入を押し上げたとみられる。

さらに0.5%の利上げを決めた5月初めのFOMC後にNY金が下押したことでルピー建て金価格は3ヶ月ぶりの安値水準となる4万5,000ルピー前後まで下げたことも輸入を押し上げたと見られる。ただし、需要期を過ぎた6月の輸入は低下すると予想される。

今週の展望、NY金は1,850~1,900ドル、国内金価格は7,900~8,250円を想定

インフレの高止まりとFRBのさらなる引き締め強化観測の広がりの中で、先週末に大きく水準を切り下げた米株市場の行方がNY金にも影響を与えることになりそうだ。

特に多くの機関投資家が指標とするS&P500種株価指数は、5月の下げに際しても直近の最高値から20%超えとされる「弱気相場」入りには至っていなかった。今回の流れの中で状況が変わる可能性があり、リスクオフセンチメントの広がりにつながる可能性がある。

先週の動きで触れたように、逆風を跳ね返す形で金市場には逃避資金流入が見られたことは、ここまでのレンジを上に切り上げる可能性を感じさせるものと言える。その一方で、株価の下げ幅が拡大した際に、株式市場での追加の証拠金の発生や取引を手じまいする際のキャッシュ捻出に利益が出ている金を売る投資家が増えるのもこうしたタイミングと言える。

ただし、そうした売りは一過性のもので、必要量が売られればそれで終了するのは経験則が教えるところでもある。つまり仮にNY金の下押しがあれば、それは買われることになると思われる。

今週は、6月14日の5月の米生産者物価指数(PPI)がまず注目される。上振れすれば企業業績への影響が懸念され株式市場には悪材料となりそうだ。そして言うまでもなくFOMCがある。今回はメンバーによる経済予測が発表される。インフレや金利見通しなど各々の内容に市場の反応は高まりそうだ。

9月以降の政策方針について、パウエルFRB議長の記者会見への市場の感応度は高まっていることから冷静な対応を求められそうだ。NY金のレンジは広く1,850~1,900ドル、国内金価格は7,900~8,250円とNY金上振れの際に最高値更新を見込んでいる。