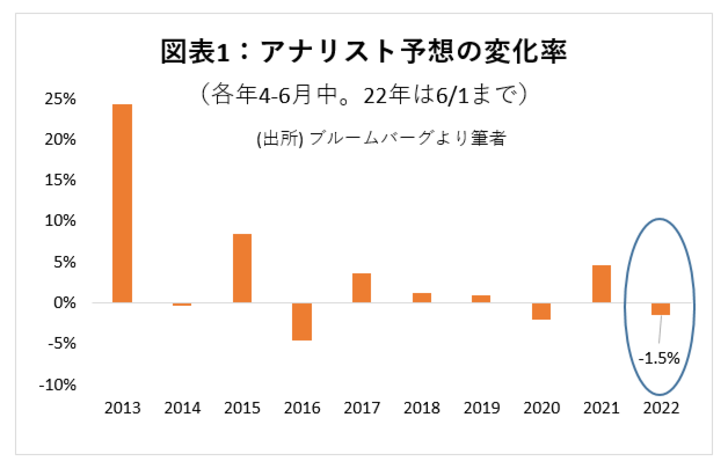

3月決算企業の説明会等も概ね終了し、アナリストの業績予想の修正も落ちついた。足元では、新型コロナやウクライナ問題について、若干ながら不透明感の低下がみられつつある。ところが、3月末から6月1日までの日経平均銘柄のアナリスト予想の平均修正率はマイナス1.5%と、過去の4-6月期の修正幅と比べても保守的なものとなっている(図表1)。

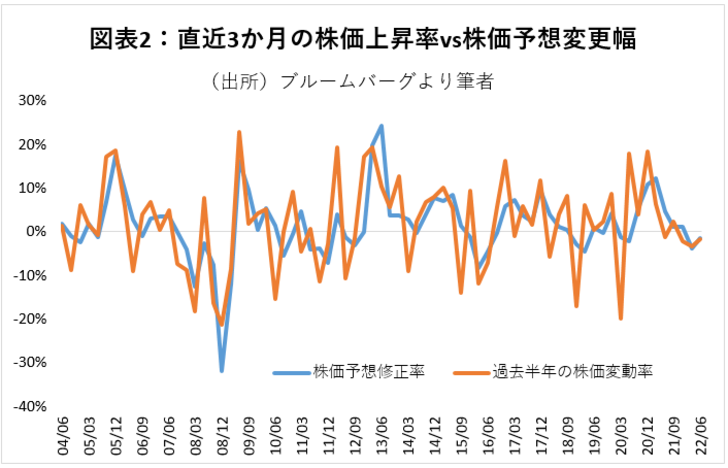

株価の見通しは4月以降、本当に悪化したのだろうか。実は、足元では、アナリスト予想が過度に保守的になっている可能性が高い。アナリストの予想が、足元の株価実績に引きずられていると考えられるためだ。そもそもアナリストの株価予想は、将来を予想するはずなのに、実際には足元の株価動向に強く影響を受けてしまう傾向がある(図表2)。

このため、この数ヶ月間のウクライナ問題等による下落を直近の予想に反映させてしまっていると推定される。特にこの1,2ヶ月は、金融経済環境が見通しにくい状況が続いたことから、ますます過去の実績に引きずられやすかった可能性がある。

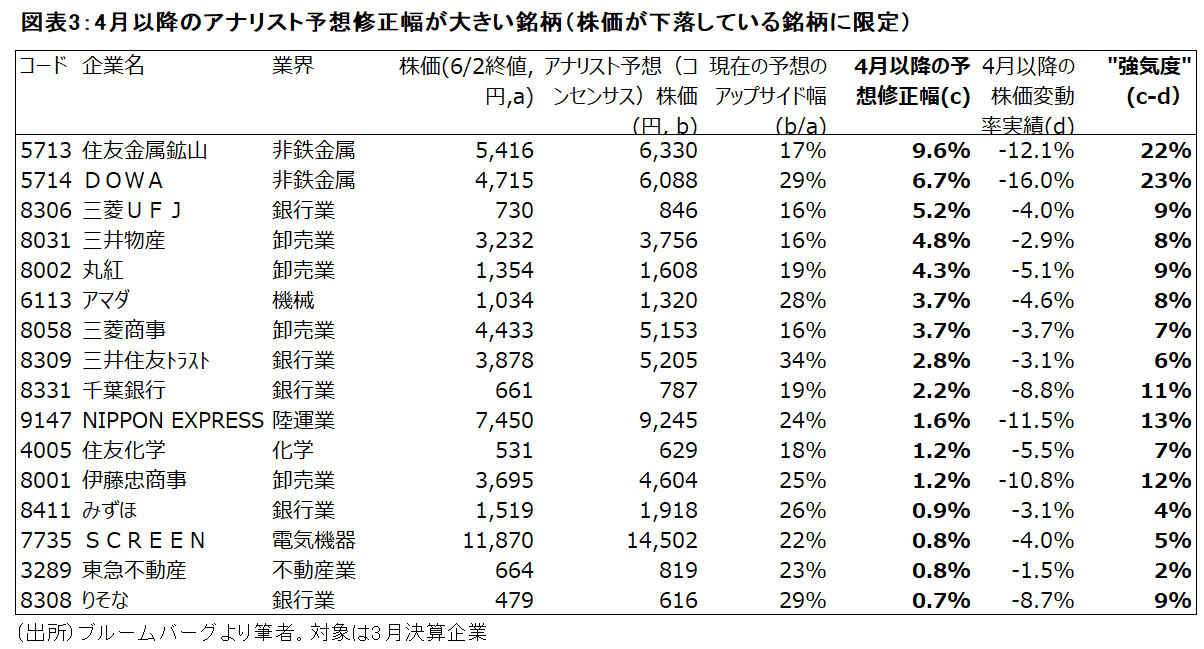

しかし、足元の株価が弱いにも関わらず、アナリストが予想を上方修正した銘柄もある(図表3)。これらの銘柄は、アナリストが、“過去の株価動向に引きずられやすい”という特性に逆らって、予想を強気に修正していることになる。いわば、強気度の確信が強い銘柄ということになるため、注目したい。

アナリストの予想修正幅(図表3の(c)の列)が大きくなっている非鉄金属業界は、言うまでもなく資源高の恩恵が背景だ。卸売業(総合商社)は、絶好調だった前期決算に対し今期の会社計画が弱いことで足元の株価はさえない。ところがアナリストは、資源高や円安、経済活動再開による輸出入の活発化を評価し、強気度が増している。

次に目立つのが、銀行のアナリスト予想修正である。足元では、資本を確保しておこうとする銀行の保守的スタンス等が嫌気され株価の下げが目立つ。一方、大手行4グループプラス千葉銀行という比較的規模が大きく、かつ、海外エクスポージャーが大きいか、外債の処理等負の遺産の処理を進めた銘柄については、アナリスト予想は上方修正されている。

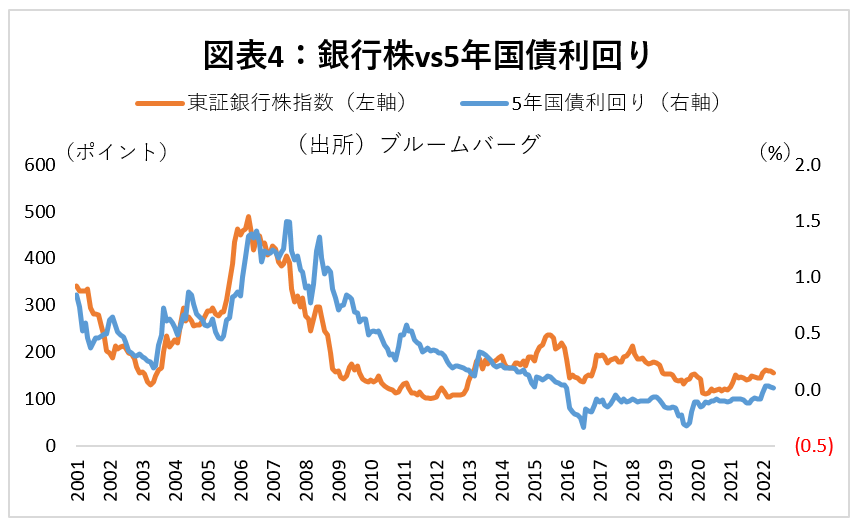

但し、資源価格についてはまだ極めて読みずらく、不確実性にどこまで賭けられるか次第だろう。一方、銀行については、まだ織り込まれていない短期金利の上昇など、中長期的に久々のアップサイドが期待できる。銀行株と相関が高い5年国債利回りは、足元でジワリと上昇してきており(図表4)、日銀の政策が少しでも調整の兆しを見せれば、期待も含めて大きく上昇する可能性もあるだろう。