4月の米消費者物価指数は想定以上の上昇

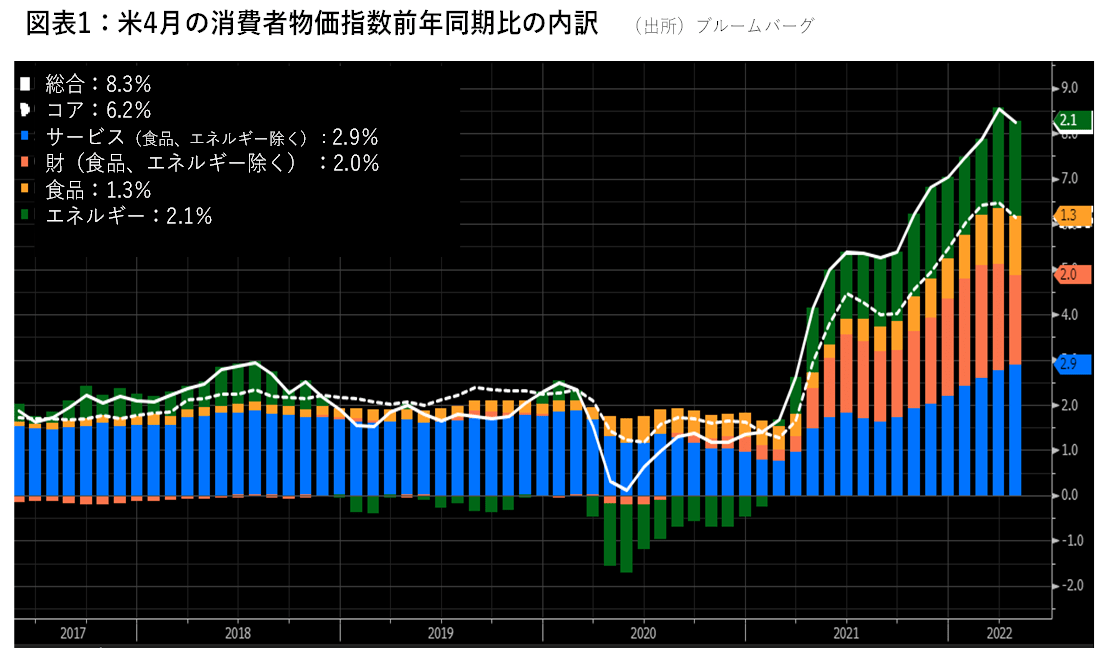

11日(現地)に発表された米消費者物価指数(CPI)は、事前の市場予想8.1%を上回る8.3%となった(図表1)。前月の8.5%は下回ったものの、引き続き極めて高い状況が続いている。食品とエネルギーを除くコアCPIも、中古車や医療品等の価格の落ち着きで、前月の6.5%から6.2%へと伸びは減速したものの、依然記録的な高水準である。

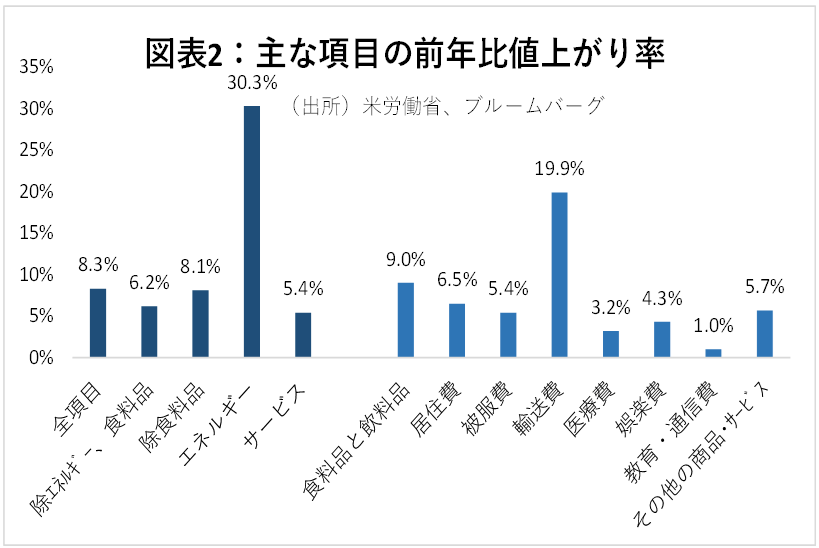

特に、足元では、生活必需品の値上がりが目立つ。食料品・飲料品の価格は9.0%の上昇となった(図表2)。品目別では、鶏肉や生鮮海産物、ベビーフード、調理済みサラダ等、日々の生活に直結する品目の価格の上昇率が過去最高となっている。

今後の見通し:物価、金利、為替の動向

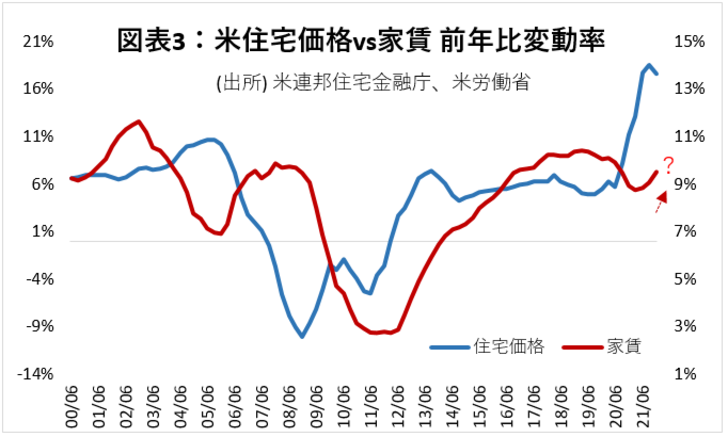

米CPIは3月でピークアウトしたのではとの見方もある。それが正しいとしても、今後の沈静化のスピードは緩やかなものになりそうだ。理由は住居費だ。住居費はサービス分野の最大要素で、CPI全体の約3分の1を占める。家賃の上昇率は4月に2006年以来の水準となったが、先行する住宅価格は引き続き強いことから、上昇はもうしばらく続くと考えざるを得ない(図表3)。

また、耐久消費財等の需要は3月に開始した金融引き締めで全体にスローダウンする可能性はあるが、政策効果が出るには数か月かかるのが通例だ。更にエネルギー価格については、世界的な移動の活発化で需要の伸びが価格上昇を加速する可能性がある。このように考えると、米国のCPIが年末までに、総合で5%、コアで4%を下回るのは容易ではないだろう。

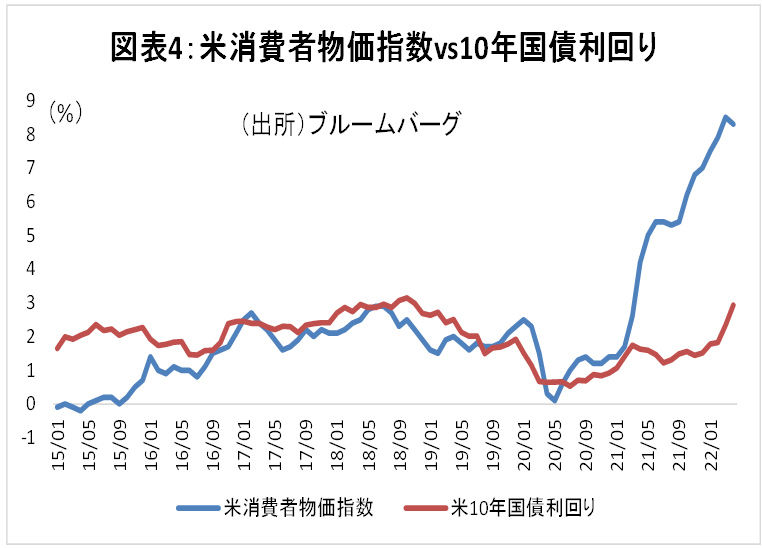

そのような物価がしばらく続くと仮定した場合、米国の10年国債利回りはどこまで上昇するだろうか。金利は、超長期的には、社会の高齢化やイノベーションにより、低下傾向にあるが、足元ではCPIに連動して上昇している(図表4)。CPIが4~5%程度に留まると仮定すると、10年国債利回りは3%台後半まで上昇しても不思議ではない。

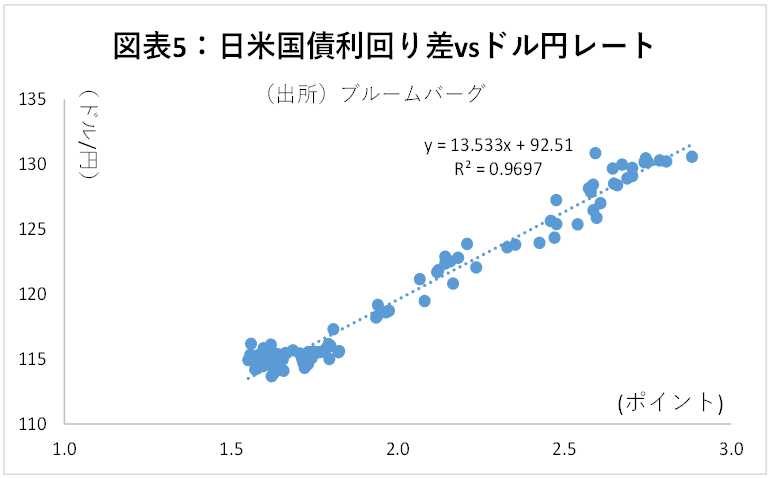

為替はどうか。年初来のドル円レートは、日米の10年国債利回り差と強烈な相関があり、その動きの97%が利回り差で説明できる(図表5)。米国の10年国債利回りがもし3%台半ばまで上昇した場合、短期的にはドル円は136円まで上昇しうる。米国のCPIが当面下がりにくいこと、物価と金利の連動性、そして日米金利差とドル円レートの強い相関関係から、瞬間的にはドル円が130円台半ばまで跳ね上がるシナリオも排除できないだろう。