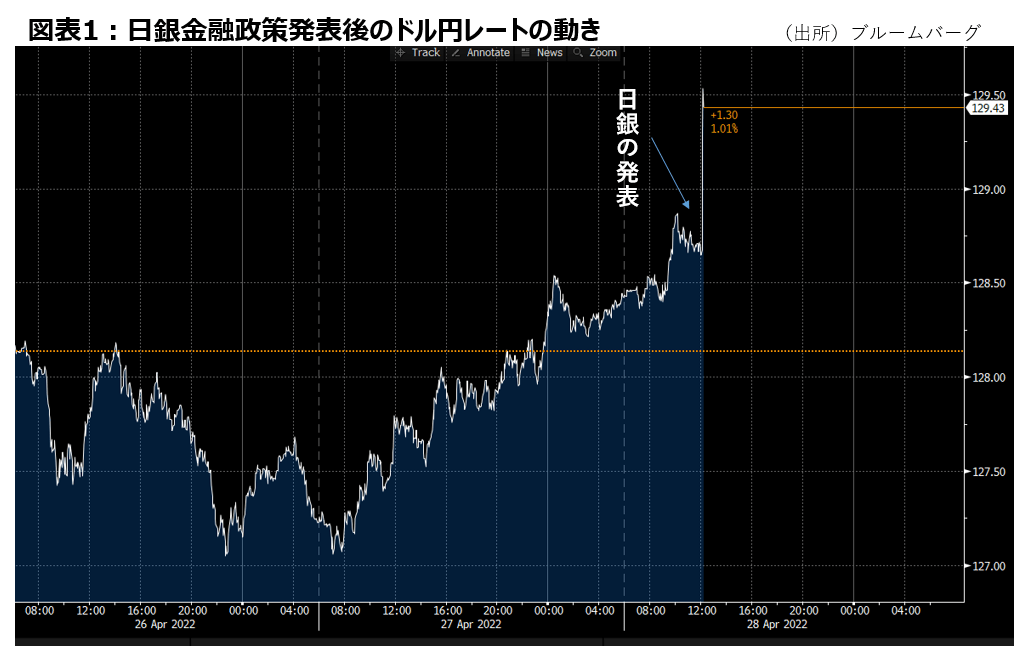

4月27-28日の2日間行われた日銀政策決定会合が終了した。市場の想定を上回る緩和姿勢から、正午過ぎの発表直後からドル円レートは急騰した(図表1)。

インフレ、円安が進行する中で久々に市場の注目を集めた会合だったが、4つのポイントについて事前の予想と合わせて説明する。

1)政策委員の予想物価指数

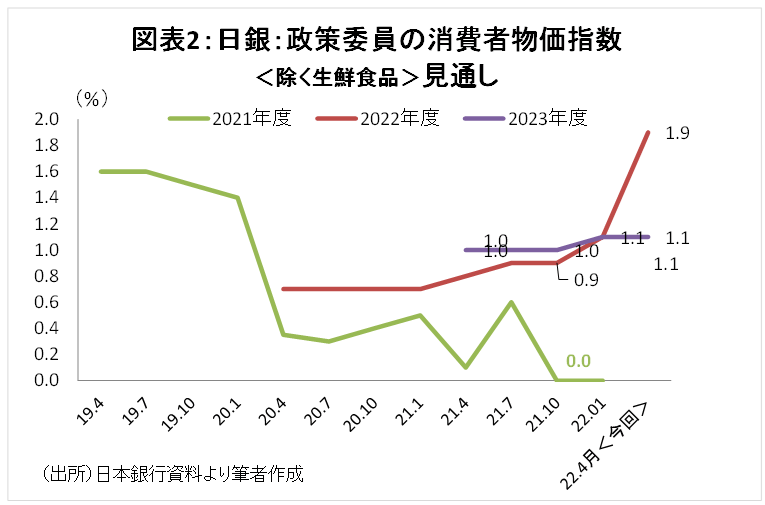

今回は、1月以来となる「展望レポート」で、GDPや消費者物価指数の政策委員の見通しが発表された。とりわけ注目されたのは消費者物価指数の予想である。図表2の通り、2022年度は前回1月の予想1.1%から1.9%へと大幅に引き上げられ、政策目標の2%にほぼ達するレベルとされた。しかし、来年度の見通しは1.1%で据え置かれ、インフレはあくまで一時的というシナリオになっている。これらは、概ね事前の市場予想と合致した。

2)フォワードガイダンス

フォワードガイダンスとは中央銀行が今後の政策の方向性を示すもので、発表文の中にある今後の政策スタンスを示す文言を指す。これまで「必要があれば、躊躇なく追加的な金融緩和措置を講じる」という強い緩和方針を示していた。一方、海外の金融政策や、足元の為替や物価上昇から、緩和文言をややトーンダウンする可能性も市場でささやかれていた。ところが今回、これらの文言も維持された。

3)イールドカーブコントロール(YCC)

現在日銀は、10年物金利を0パーセントを中心に±0.25%の範囲に誘導する形で、長期金利を管理している。この点については、一部では5年にアンカーする可能性も予想されていた。しかし、今回、従来の枠組みがそのまま維持された。

4)指し値オペ

さらに、YCCのレンジ内に金利を抑えるため、日銀はYCC上限の0.25%で国債を無制限に買い入れる「指し値オペ」を行ってきた。これまでは、事前に実施の通知をしてきたが、今回初めて、原則「毎営業日実施する」こととされた。

今回最大の修正は、最後の「原則毎日の指し値オペ」である。足元ではオペへの応札も徐々に出てきた(つまり、それ以上金利が上がる=債券価格が下落するリスクを感じる投資家がいた)だけに、現在の金利コントロールには限界が近いのではとも思われていた。しかし今回の決定は、YCCをむしろ徹底することで、長期金利の上昇を抑制する姿勢が示された。市場が思っていたより固い緩和方針の表明である。発表後、10年国債利回りは一気に3bp程度下落し、ドル円も冒頭の通り1%上昇した。

今後の見通し

これで当面債券市場が0.25%の「壁」に挑むのは非常に難しくなった。これを受け、金利安に弱い銀行株が若干売られた。

但し、このまま緩和的な金融政策が今年度いっぱい続くかどうかについては、まだ不透明感もある。そもそも日銀の目標は、「物価の安定を通じて経済の安定的成長を図ること」である。物価上昇が一時的ならば問題はない。また、現在の供給制限や地政学リスク等を重視するならむしろ企業業績へのマイナスリスクを考えるべきかもしれない。現状はそのような状況だと判断したのだろう。

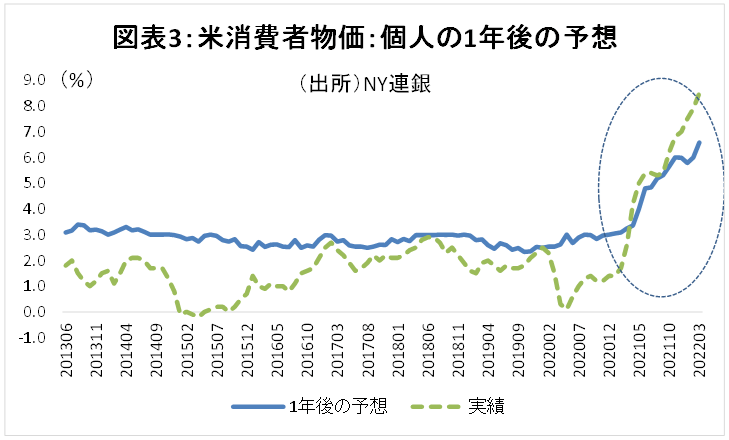

しかし、コロナの行動制限明けで夏にかけて人々の活動が活発化してきた場合、現在の供給制約によるインフレに需要の拡大が拍車をかける可能性がある。米国の昨年春がまさにその状態だった。当初は供給制約によるインフレとして一時的と読んでいたFRBは、その後インフレの粘着性が高かったため、急激な利上げに踏み切ることになった。この粘着性を生んだ要因の一つが、個人の活動再開であり、物価上昇予想である(図表3)。

日銀も、これまでデフレ・マインドについて「適合的」即ち、足元の状況をそのまま将来の予想に当てはめてしまうので、金融緩和で人々のマインドに働きかけても将来のデフレ志向がなかなか変わらない、と説明していた。同じ状況を今度はインフレ局面で発生させるわけにはいかないだろう。だとすると、インフレが過度に人々のマインドに根付かないうちに、何らかの施策を打つ必要があると考える可能性もある。米国と異なり給与の上昇が弱い日本では、インフレがより個人の不満につながりやすい。そうなると政府の意向も変化する可能性がある。

あと数回の金融政策決定会合ではこの強い緩和スタンスが貫かれると考えるのが自然だろう。米国の利上げも市場には相当織り込まれていると思われるものの、仮にドル円が更に上昇に向かった場合、介入等のドラスティックな施策の可能性が示されない限り、止める手立ては限定的となるだろう。