欧米中央銀行関係者による金融引き締め加速の発言が相次いでいる。21日(現地時間)、米パウエルFRB議長がIMFのパネル討論会で「5月の会合(注:5/3~4)では0.5ポイントが選択肢に入るだろう。インフレ率を2%に戻すべく全力で取り組んでいる」とした。利上げ加速は市場に織り込み済みとも思われていた割に株式市場は神経質に反応した。

ECBのラガルド総裁も、「政策はデータ次第」としながらも、インフレについては短期的には上振れ方向と述べた。前日にはECBデギンドス副総裁が、資産購入プログラムを7月に終了し、早ければ同月内に利上げの道を開く可能性を示唆した。

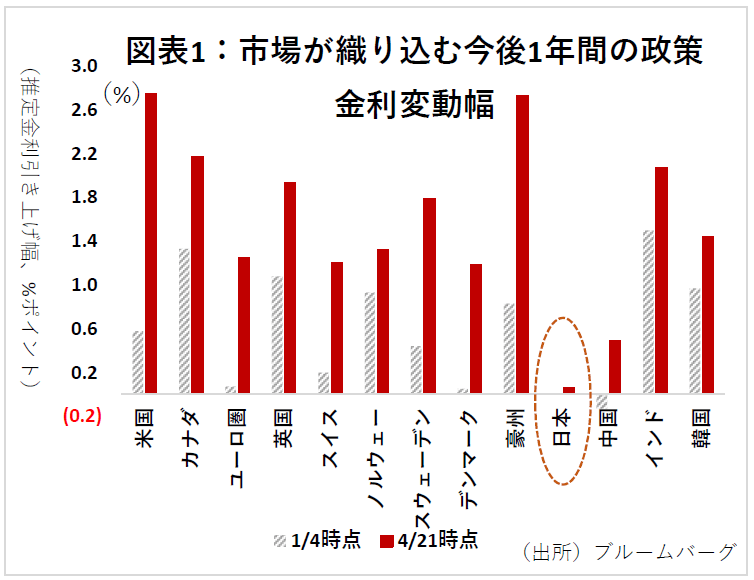

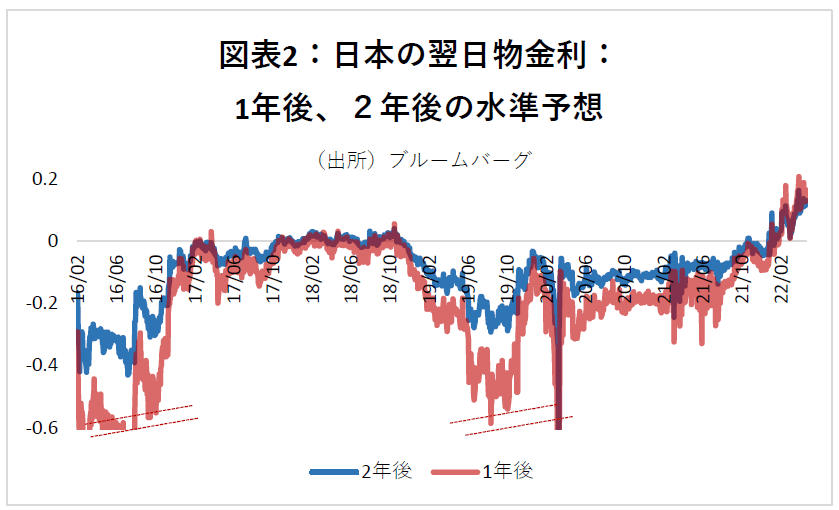

これらの発言により、12か月後の政策金利予想は上昇している。図表1の通り、1月以降との比較では、全ての主要国で予想が大幅に引き上げられている。日本についても、政策金利がゼロ近辺に引き上げられ2年後にも高止まると予想している(図表2)。行き過ぎる感はあるが、これまでにない動きなだけに意識しておく必要はあるだろう。

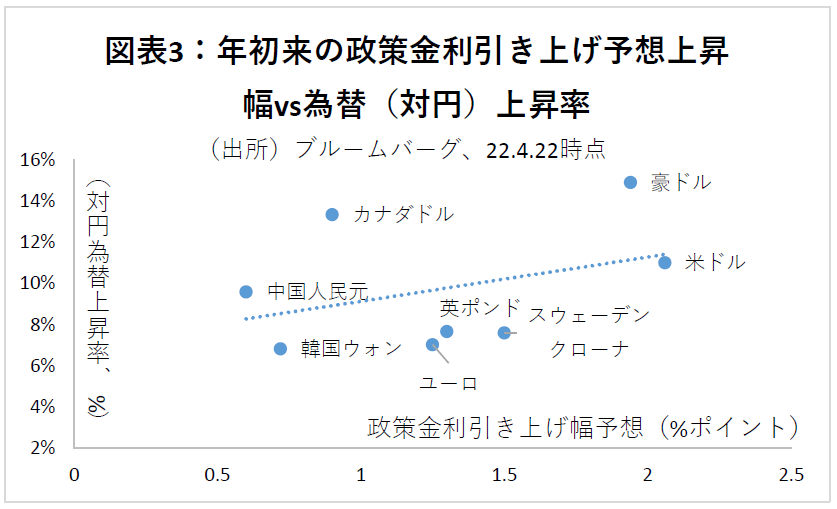

今年年初来、為替はこうした金融政策の予想に大きく影響を受けている。図表3の通り、金利の動きが圧倒的に少ない円と比較した主要為替の上昇幅は、上記で示した金融政策引き上げ予想の上昇率と正の相関がみられる。

金利の見通しが固まるまでは、為替も株も、政策金利を睨んで神経質な動きが続くだろう。特に、ユーロについては、まだ傾向線から大きく下振れており、債券市場が想定する利上げペースが為替レートには織り込まれていないように見える(図表3)。これは、ウクライナ問題の景気への影響等が強く意識されていると思われるが、利上げが明確になれば、一層のユーロ高を招きうる。

今後の金利見通し

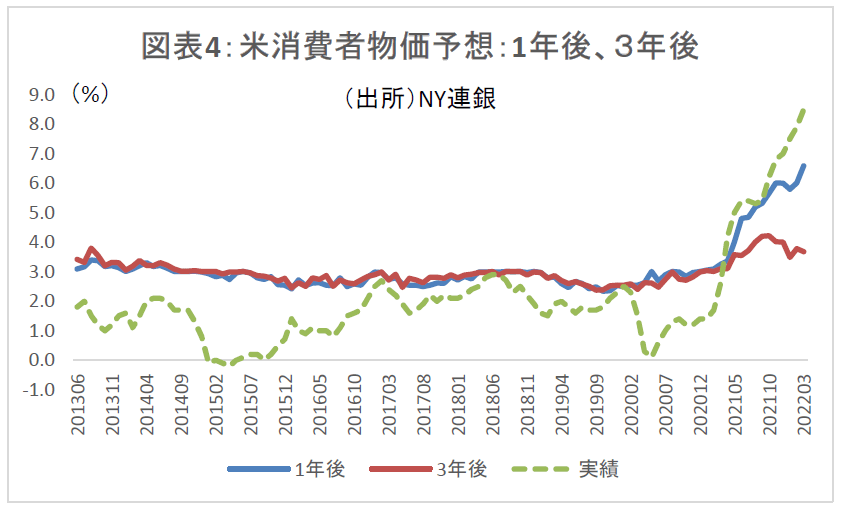

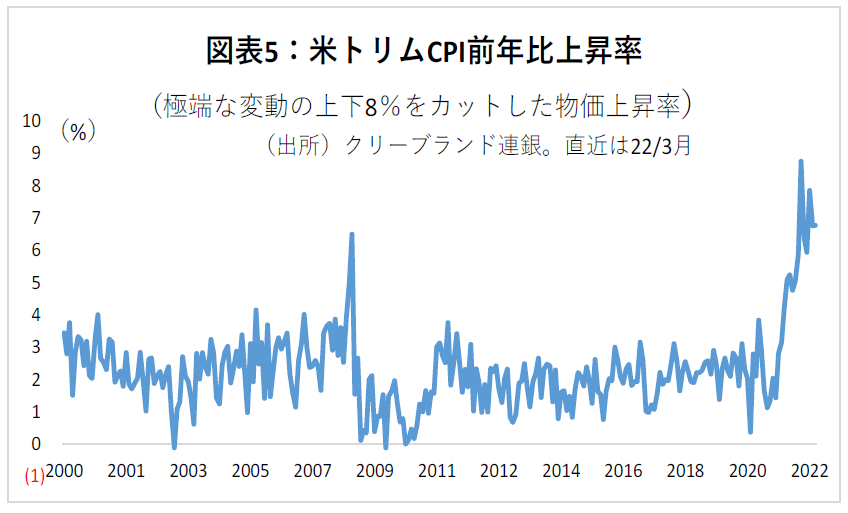

まず米国については、インフレ率の上昇ペースは年後半には鈍化する可能性が高い。今回インフレが昨年前半の想定を大きく上回りかつ長引いている理由は大きくは二つあったと考えられる。第一は、言わずと知れた原材料価格上昇や、これを更に悪化させたウクライナ侵攻による供給制限、もう一つは、個人の旺盛な消費意欲である。図表4の通り、昨年末までは、個人の先行きの物価予想が急上昇しており、これが消費者の先買い需要を押し上げ、更なるインフレを招いた可能性がある。しかし足元では、3年後の物価予想は落ち着きを見せている。また、図表5の通り、極端な値をカットしたトリムCPIも、まだ変動は激しいものの、天井を打ちつつあるようにも見える。金融政策の効果が出るには数か月のラグがあるので、9月以降には、更に需要抑制の効果が表れる可能性が高い。

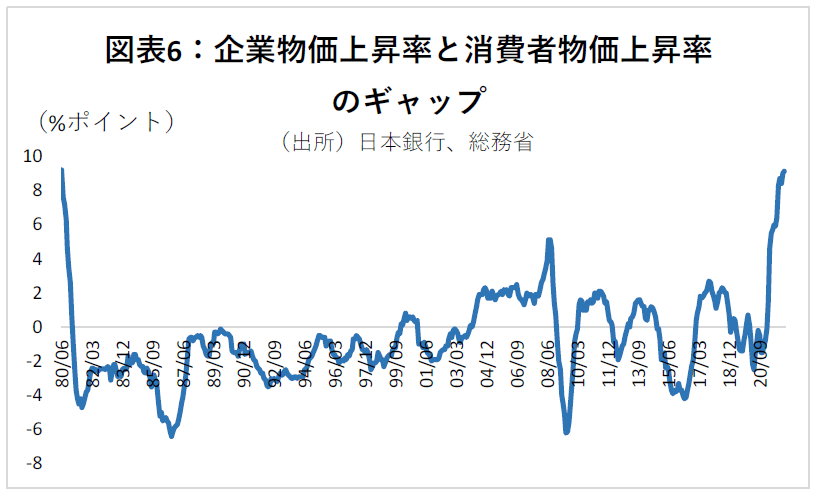

日本はどうか。22日発表された3月の消費者物価(生鮮食品を除く)上昇率は、前年同月比0.8%と他国比では低水準だ。しかし、4月に値上げを開始した商品も多く、昨年の携帯料金引き下げの影響の一巡もあり、前年比の物価上昇率が2%を超える可能性が高い。また、企業物価の上昇で消費者物価上昇率との格差は2月時点で1980年6月以来となる9.1ポイントまで拡大しており(図表6)、コスト上昇が企業経営に重石となっている様子が伺われる。今後は、円安に対し何等かの施策を求める声が一層高まる可能性が高いだろう。

では、来週の日銀の金融政策決定会合で何か動きはありうるだろうか。利上げは相当遠いと思われるものの、日銀にも円安に対するなんらかの“ファイティングポーズ”が必要になるかもしれない。例えば市場でささやかれるYCCのターゲット年限短縮等はその第一候補だろう。現時点では、当面の会合は無風と予想されていることから、仮に発表されれば一定のサプライズとなり円安を一定程度抑制する可能性が高い。金利を巡り市場は当面相当神経質な動きを続けそうだ。