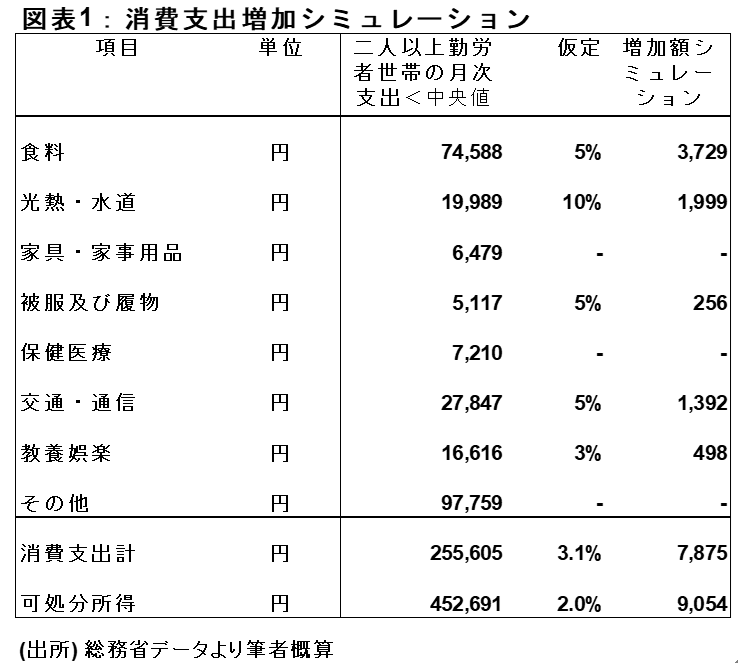

4月を前に、様々な商品やサービスの値上げが明らかになってきた。一般的な勤労世帯の生活費の内訳(総務省)から、値上げが発表されているものの典型的な価格を使って家計への負担額増加を概算すると、中央値で、約3%・月々9,000円程度増加する可能性がある(図表1)。

一方、賃上げについては、大手企業では3%の賃金アップを決めているところもあるが、東証1部・2部上場企業の平均では2.0%程度(定期昇給込み、一般財団法人 労務行政研究所)となっている。若干余裕は出る計算になるが、これは定期昇給込みの数字であり、かつ、値上げが不透明な要素も多数あることから、状況はこの試算よりは厳しい可能性が高い。

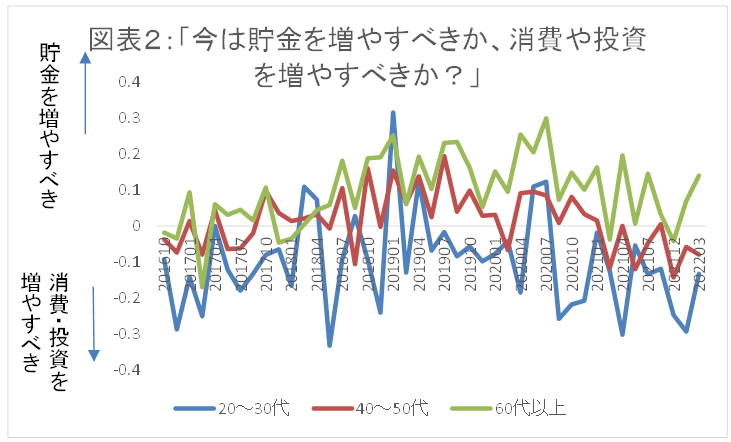

そのような中でも、我々が取るアンケートでは、足元では、「貯金を増やすべきだ」という答えが、特に中高齢者層で増加している(図表2)。ウクライナ情勢を受けた株価の変動に対応するものだと思われる。一方、若年層はそこまで大きく貯金を増加する方向に振れていないものの、一時期よりはやや保守的になっているようにも見える。

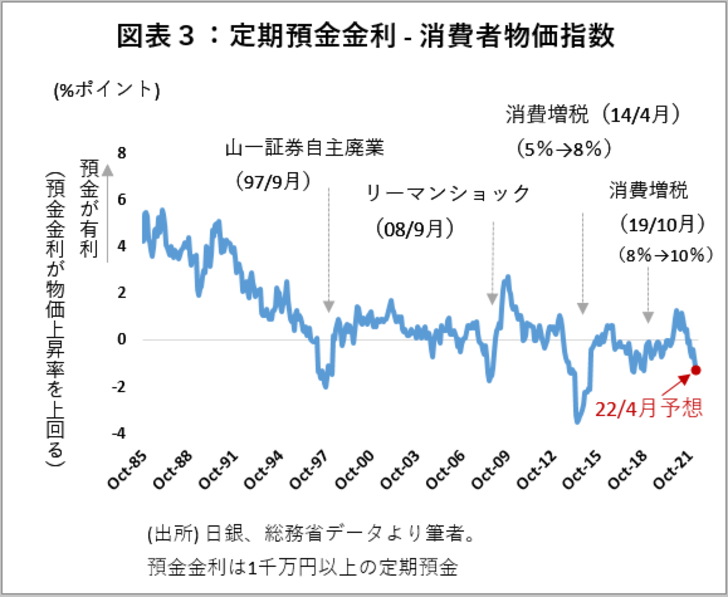

預金は一層目減りする

過去は預金金利が消費者物価指数をゆうに上回っており、資金を預金に置いておいても実質的に増えていく局面もあった。しかし、当面はそのような期待は持ちにくいだろう。図表3の通り、4月以降物価の上昇が続けば、預金は目減りしてしまう。

仮に、4月の消費者物価上昇率が年率1.5%上昇した場合、銀行の1年定期預金金利が、市場金利と同じだけ上昇したとしても、預金金利は物価に1.4%ポイント程度割り負ける。これは、過去30年間余りでショックイベントがあった時を除き最悪の水準である。しかも、預金が余っている銀行は預金金利を市場に連動して引き上げるとは考えにくい。もちろん消費者物価がすぐに落ち着けば別だが、ロシアやウクライナから石油や小麦等が輸出されにくい状況は続くとみられ、むしろ当面は物価は一層上昇すると見る方が自然だ。

投資が一層重要に

このため、資金を銀行預金に置いておくことは過去以上にリスクだと考えざるをえない。一方株式投資はどうか。一般に株価はデフレよりはインフレの方が上がりやすい。全体のモノの値段が上がっている時の方が企業の販売価格も上げやすいし、保有資産の価格も上昇するためだ。同様に、不動産価格なども上昇しやすい。

インフレ下では、銀行が資金が足りなくなって預金金利を大幅に上昇せざるを得なくならない限り(これは当面あり得ないシナリオ)、預金にお金を置いておくことは全く得策ではない。まして、日本円は他国通貨に比べても弱くなっている。日本の円預金は、当面、先進国の中でも極めて割の悪い投資である。

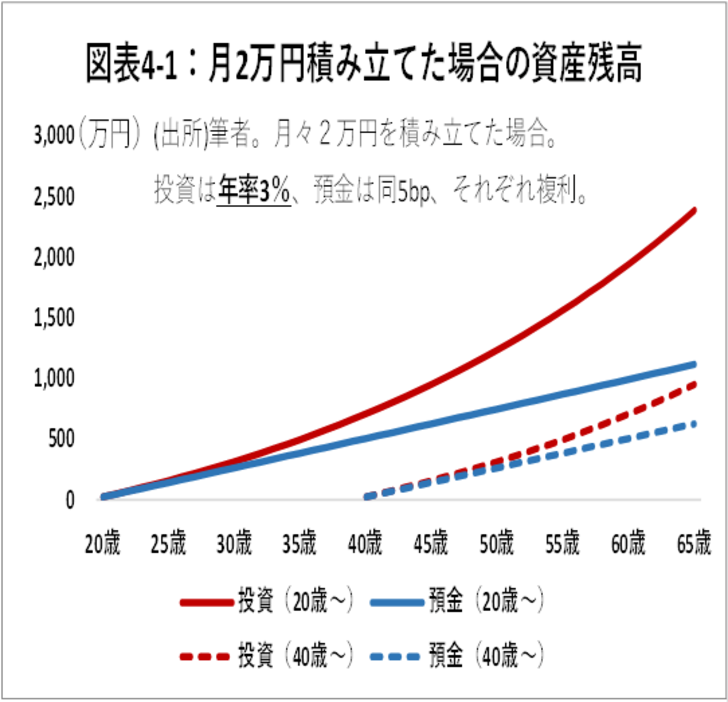

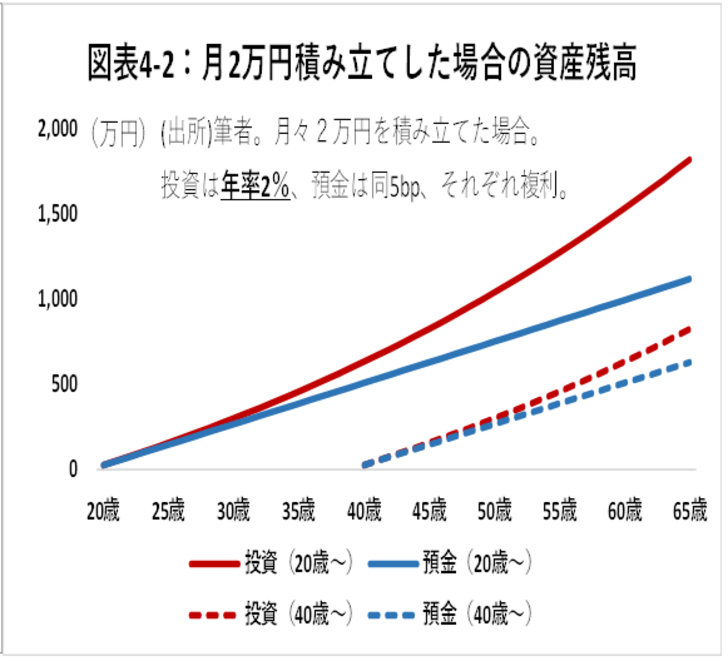

ではどのような投資が良いか。個別株や現物取引も良いが、現在のように市場の不透明感が強い時は、シンプルな積み立てが良いかもしれない。下がった時に不安になって売り急ぐようなことがないためだ。仮に20歳から月々2万円積み立て続けて65歳を迎えた場合、利回りが年率3%なら2400万円、年率2%でも1800万円まで積み上がる(いずれも複利)。一方、預金の場合はその2分の1以下に留まってしまう(図表4-1、4-2)。また、下図が示す通り、早めに始めればそれだけ積み上がりも早い。

ウクライナ情勢で大きく変動する株式市場を見ているとなかなか投資を増やす気分になりにくいかもしれない。しかし、長期的にみればインフレの方がずっと恐ろしい。来るべきインフレに対し、できることから備えたい。