直近のJ-REIT価格動向

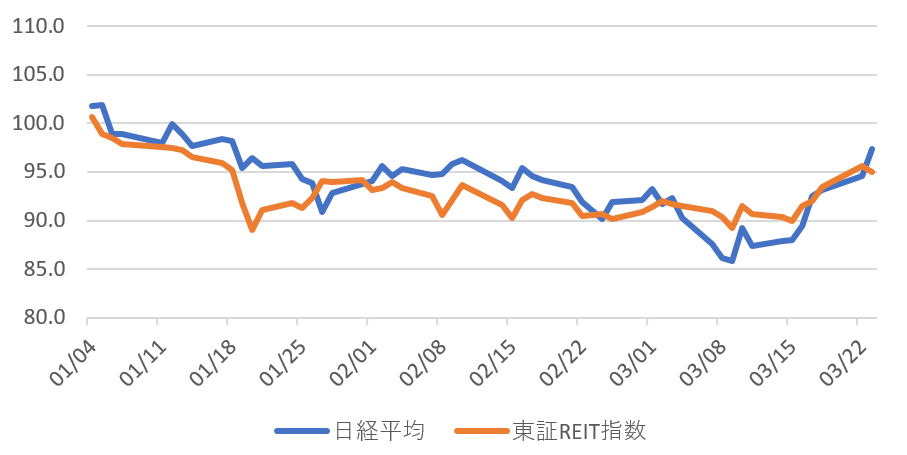

3月中旬以降のJ-REIT価格は、上昇基調で推移している。東証REIT指数は3月17日に1,900ポイント台を回復すると、3月22日には1,976ポイントと2ヶ月振りに1,950ポイント水準を超えた。

株式市場は日経平均株価が3月8日に25,000円を割り込んだ後、3月23日には28,000円を超えるなど大幅に回復している。J-REIT価格は、図表1の通り株式市場と同様の値動きを示しており、ロシアのウクラナ侵攻によるリスクオフの動きが緩和された影響が考えられる。

ただし、株式市場は、為替相場が円安になっていることで上昇している側面もある。一方でJ-REITは保有する大半の保有不動産が日本国内に所在しているため、円安の恩恵を受けることが出来ない。

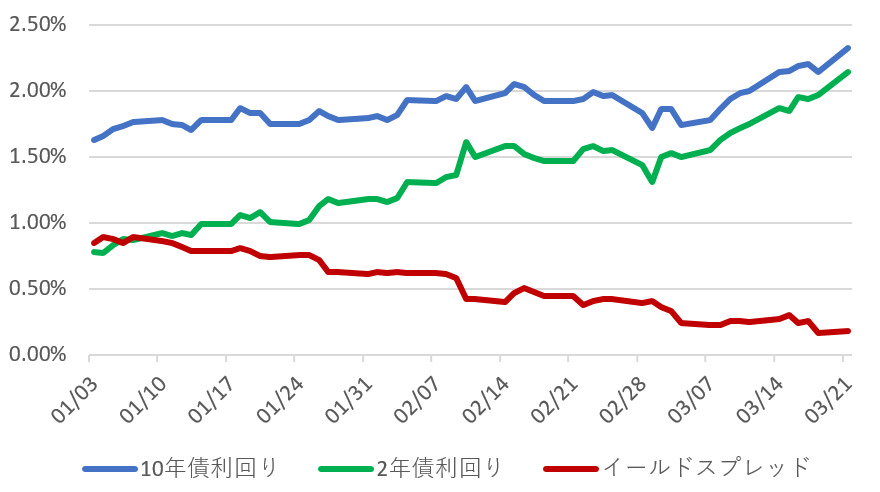

さらに2021年末からJ-REIT価格の下落要因となっていた米国の長期金利は上昇が続いている。米国10年債利回りはウクラナ侵攻で一時的に低下していたが、3月13日に2.0%台を回復し、3月21日には2.3%を超える水準まで上昇している。

金利フラット化の影響

従って、J-REIT価格は株式市場と比較すれば価格上昇率が大幅に劣後しているはずであり、長期金利の上昇を考慮すれば下落も想定できる状態となっている。この状況下でJ-REIT価格が反騰している要因として、長短金利差のフラット化が考えられる。

米連邦準備制度理事会(FRB)は、3月に0.25%の利上げを行った。また今後も継続する方針を示しているが、対象は短期金利である政策金利(FF金利)となっている。長期金利は、短期金利の上昇幅と同程度の上昇を示すことが多い。

しかし、急速な金融政策正常化に伴う景気悪化への懸念も強まっており、金利の上昇幅は短期金利と比較して長期金利は少なくなっている。償還期間が短くFF金利の影響を受けやすい米国2年債利回りは2022年初の0.78%から3月21日には2.14%まで上昇した。

一方で米国10年債利回りは、1.63%から2.32%の上昇に留まっている。これにより図表2の通り、長期金利と短期金利の差異(いわゆる「イールドスプレッド」)が小さくなり、長短金利差のフラット化が進行している。

前述の通り、2021年末からのJ-REIT価格の下落要因が、国の金融正常化によって長期金利の上昇が続くことを懸念していたものだとすれば、長短金利のフラット化はその懸念を一定程度解消しているものになっている。

端的に言えば、J-REIT価格が急落した1月下旬の想定よりも長期金利の上昇幅を抑えられると考える投資家が増え、前回のコラムで解説した「楽観的なシナリオ」によりJ-REIT価格が上昇している要因となっている可能性がありそうだ。

また外資系ファンドのJ-REIT運用会社の株式取得も、J-REIT市場に対し投資家の関心を高めた可能性がある。外資系ファンドのKKRは3月17日に日本都市ファンド投資法人(8953)と産業ファンド投資法人(3249)の2銘柄を運用する運用会社の株式を2,300億円程度で取得することを公表している。

この買収のついては、次回のコラムでKKRのメリットや2銘柄への影響について記載する予定である。