週末高値引けのNY金

先週の金市場は、米国関連で主要な経済指標の発表が相次ぐ中で、その結果よりもウクライナ情勢を巡る動きに影響を受けることになった。

安全資産としての買いが続き、総じて水準を切り上げた。心理的な節目の価格1,950ドル近辺では売りが控えたが、それをこなすと騰勢を強め、週末3月4日の通常取引は1,966.60ドルで終了した。

終値ベースで2021年1月5日の水準(1,954.40ドル)を超え2020年9月16日以来1年5ヶ月ぶりの高値となる。過去5週で4週上昇、週間ベースでも4.2%の上昇は2020年6月以来となる。

ロシアによる攻撃が民間へもその対象を拡大する中で、西側は金融制裁の強化策を発表した。大手銀行などを国際決済網の国際銀行間通信協会(SWIFT)から締め出す方針を打ち出した。さらにロシア中央銀行の資産凍結も同時に発表した。そのため、ロシア中銀は米欧はじめ主要金融機関などとの米ドル取引も禁止されることになった。

ロシア通貨ルーブルは30%以上の暴落状態で1ドル=110ルーブルを越える値下がりとなる中で、資金の「質への逃避(Fright to Quality)」が見られ、金は週初こそ不安定な値動きとなったものの、終値ベースで1,900ドル台を連日維持することになった。インフレ懸念による買いがベースになり、そこに先行きの見通せないウクライナ戦争とその国際経済への影響を不安視するリスクオフの買いが押し上げ要因となった。

NY時間外の3月4日のアジア時間の午前に、ロシア軍との交戦でウクライナ南東部にある欧州最大規模のザポロジエ原子力発電所で火災が発生し、市場では緊張感が一気に高まった。幸いにも原子炉に被害はなかったものの、状況によっては大惨事を引き起こしていた可能性があり、市場では警戒感が台頭した。

この日のNY金先物相場は、冒頭で触れた通常取引(終値1,966.60ドル)終了後の時間外取引でも買いが先行する流れが続き、週末の取引はいわゆる高値引けとなる1,974.90ドルで終了した。

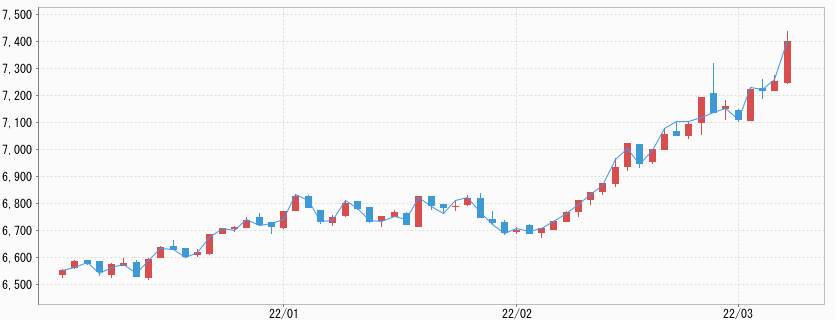

大阪取引所の先物価格も米ドル建て価格の上昇に沿って堅調展開となり、7,000~7,200円のレンジ内で上値を切り上げながら進行した。週末3月4日の日中取引の清算値(終値)は7,179円と前週末比90円高で終了となった。清算値としては、過去最高値の更新となる。

なお、金価格に連れ高する形でプラチナも上昇し、週末3月4日のNY先物価格は1,116.80ドルと2021年7月15日以来の高値で終了した。円建て価格は3,960円で終了した。

流動化する国際秩序、生きない経験則

先週のコラムは「終わらない「有事の金」の反応」というタイトルを掲げた。今回のロシアによるウクライナ侵攻にともなう金融市場の混乱に反応した2月24日の金価格の上昇が、典型的な「Buy the rumor, sell the fact(噂で買って、事実で売る)」となったのは想定内であり、それで完結というものでなく、初動にすぎないという判断を示したものだった。

過去30年余りに渡る期間に発生した、国際的な軍事行動をともなう紛争に際して見られた金価格の上昇が、すべて短期間で収束したことから、「有事の金(の上昇)には売り向かえ」がセオリーだったのは事実だ。

しかし、すでに米トランプ前政権時代の米中貿易摩擦が、2大大国間の対抗的な関税賦課合戦に発展し「貿易戦争」と呼ばれたように、1990年代初頭の東西冷戦の終結以降の安定した国際情勢は終わりを告げていたのも事実で、今回はその中で起きた軍事衝突となる。

しかも、直接的な当事国がウクライナであり形の上ではロシアとウクライナが直接対峙するものの、根底にはかつての東西冷戦期のイデオロギー(政治思想)の対立に近い構図があることが従前の国際紛争とは大きく異なる。

力(軍事力)で状況を変えようとする強権国家ロシアと民主主義国家の盟主としての米国が、実質的に対峙する構図は、ここまで両国間で首脳会談が繰り返されてきたことからも明らかだろう。

いずれにしても、ウクライナ情勢は国際世論上も国連の解釈でもロシアによる「侵略戦争」と定義付けられており、過去30年余りの間に起きた「有事」とは大きく異なるものとなっている。

それゆえ経験則が生きない展開が想定される状況にある。仮にロシアによる大々的な軍事攻勢が収束したとしても、解決にいたる落としどころを見つけられず、紛争の長期化による世界経済へのダメージも想定される状況にある。

大幅低下の米債金利

米国株式の値動きが荒くなる中で、先週は米国債相場も上下に振れ幅が大きくなった。傾向としては安全資産として買われる方向で、上下しながらも利回りは低下した。米10年債の利回りは先週大きく低下した。

具体的には前週末2月25日の1.969%から1.732%へ23.7bp(0.237%)もの低下となった。一時は1.683%と1.7%割れまで見ている。また米連邦準備制度理事会(FRB)の政策方向を映すことで知られる2年債利回りも前週末の1.576%から1.488%に8.8bp(0.088%)低下した。

10年債同様に一時1.269%と1.3%割れまで低下した。米国債利回り特に指標となる10年債利回りの低下は、米ドル建て金価格の押し上げ要因となる。

パウエルFRB議長の発言と米長短金利差の縮小

注目したいのは、10年債の利回り低下に比べ、2年債の低下幅が小さいことである。先週は、パウエルFRB議長が3月2、3日の2日間にわたり上下両院で米国経済の状況について議会証言を行い、今月開催の米連邦公開市場委員会(FOMC)にて25bp(0.25%)の利上げを支持すると発言した。

「年内に実施が見込まれる一連の利上げ」の1回目になるという見通しを示した。これまで市場では初回の利上げ幅が50bp(0.5%)になるとの見通しがあったが、ウクライナ情勢の悪化に加えパウエルFRB議長の発言で消えることになった。

パウエルFRB議長は、インフレは年内にピークに達し、低下し始めると予想しながらも「インフレが上昇、もしくはより持続的に高止まりするようであれば、1回もしくは複数回の会合で政策金利(フェデラルファンド金利)を25bp以上引き上げ、より積極的に動く準備がある」と発言。利上げサイクル移行後に50bpの利上げの交える可能性も示唆した。

厳しさを増すウクライナ情勢を反映し、安全資産としての買いで利回りが低下した米国債だが、2年債の利回りの低下幅は、先に触れたように8.8bpと10年債の23.7bpに比べ小さかったのは、パウエルFRB議長の発言を受けたものと思われる。

地政学要因はあれ、米国経済は順調に拡大しており、FRBのインフレ抑制の方針に変化はないことを表しており、2年債利回りには押し上げ圧力が高まっている。

その結果、10年債との利回り格差の縮小が続いており、いわゆる長短金利差の縮小傾向が続いている。逆転現象が見られることが、景気後退の有力なシグナルとされることから、金市場関係者の関心も高い。

市場には年内7回の利上げ観測も根強いが、想定通り利上げできないのでは、との見通しが金価格の隠れたサポート要因となっている。

今週の展望;NY金は1,960~2,040ドル、円建て7,100~7,400円を想定

先週NY金は1,890~1,950ドル、円建て7,000~7,200円と予想したが、この線に沿った値動きとなり、週末に向けて高値追いとなった。今週は、FOMCを3月15-16日に控え10日発表の2月の米消費者物価指数(CPI)が最大の注目事項となる。

市場予想は1月の7.5%を上回る前年同月比7.9%の上昇となっている。変動の大きい食品とエネルギーを除いたコア指数も前月の6.0%から6.4%への上昇が予想されている。

この加速見通し通りになるのか否か。インフレ加速は金市場の刺激要因ではあるものの、一定の織り込みも進んでいるとみられるので、材料としては中立で、仮に上振れがあれば押し上げ要因となりそうだ。

流動化したウクライナ情勢は、西側がさらなる制裁発動を検討中と伝えられる。その中で今週の金市場は、上下に振れ幅が拡大する可能性がある。NY金の値動きは1,960~2,040ドルのレンジを読むが、2,000ドル挟んだ攻防戦になるかもしれない。円建て価格は、それに沿った動きとなり7,100~7,400円と過去最高値更新を続ける可能性がありそうだ。