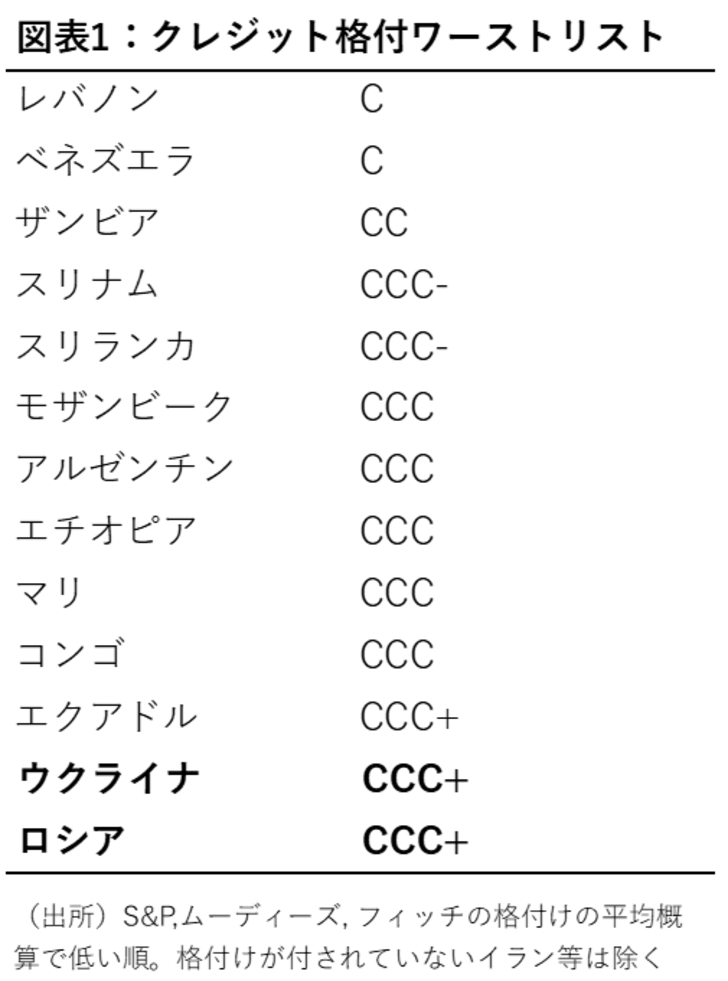

ロシアがウクライナの原子力発電所を攻撃するなど、事態は深刻度を増している。金融市場でも、3/2にロシアの中央銀行がルーブル建て国債の利払いを止めたと報じられ、これを受け、格付け会社が相次いでロシアの格付けを引き下げた。3/4朝時点では、ロシアは外貨建て国債の長期格付けはCCC+(ムーディーズ、S&P、フィッチの3社の格付けの平均)と、約160か国の格付け先国の中でもワースト20に入る水準だ。格付会社は3社とも「クレジット・ウォッチ(見直し中)」としているので、更に格下げされる可能性がある。

来週以降も自国通貨建ても含め政府債の満期が順次到来する。一定期間の支払い猶予条項はあるものの、それまでに状況が劇的に改善しない限りデフォルトとなる可能性は高いだろう。以下では、現時点で考えられるシナリオを大きく3つに分けて検討する。

シナリオ1:<楽観シナリオ>早期に停戦協議成立。ロシアはウクライナから撤退

金融市場にとってベストのシナリオである。これまでも、ウクライナとロシアの協議の前には必ずこのシナリオが意識され株価が盛り返した。しかし、現状を冷静に見ると、以下の2つのシナリオに比べると、現時点では可能性が低いと考えざるを得ない。

このシナリオが実現した場合、株価は数回先の米FOMCまで極めて力強く回復するだろう。しかしその場合、米FOMCは一層タカ派に傾き、5~6月からの利上げとバランスシートの縮小のペースが加速し、市場の不透明感に繋がるだろう。停戦後もしばらくは続くであろうモノの流れの停滞で、資源価格が高止まりして中央銀行が利上げのプレッシャーに晒されるためだ。また、今回の一件で、欧米の中央銀行は、次の危機に備えて、金融引き締めで政策の余裕を一刻も早く蓄えたいと考えるだろう。

シナリオ2:<メインシナリオ> 停戦協議が長引く。戦闘は徐々に激化するが、西側諸国の軍事関与はなく長期化

恐らくこれがもっとも確率が高い。このシナリオでも、徐々に株式市場は紛争の落としどころを見出すと思われ、ボラティリティは低下すると考えられる。一方で、資源価格の上昇が続く可能性がある。

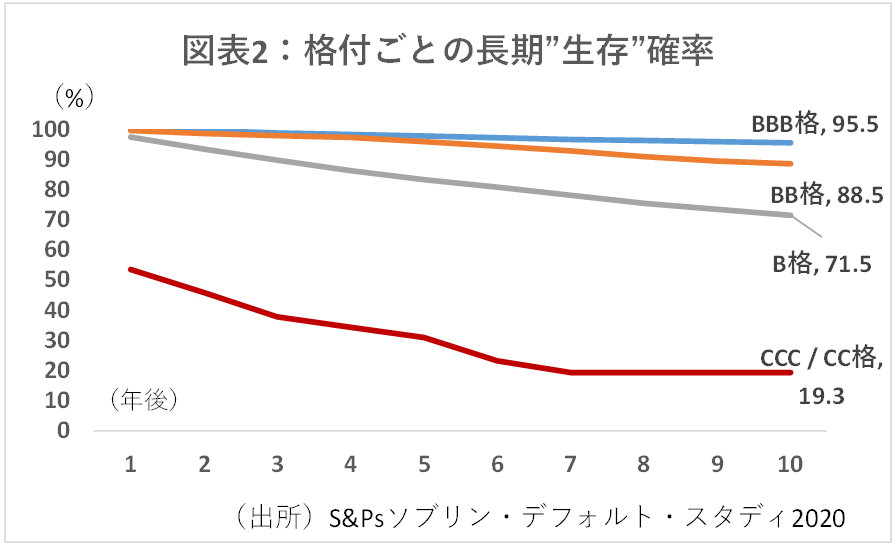

また、ロシアについては、一旦信用力が低下してしまった以上、かなりの長期に亘り、民間投資家からの投融資を受けるのは難しくなるだろう。これまでのケースでも、一旦CCCレベルの格付に落ちた政府が、10年以内にデフォルトしない確率は20%に過ぎない (図表2)。

しかもロシアの信用力低下は、政府の財政赤字や経常収支悪化など通常の問題ではなく、軍事行為によって引き起こされたものだ。世界の金融機関は、過去以上に反社会的な団体に対する投融資には消極的になっているため、西側諸国の民間資金の流入は当面難しいだろう。中国等の大国との関係次第ではあるが、デフォルト状態から回復できないというリスクは現在の格付けが示す以上に高いと思われる。

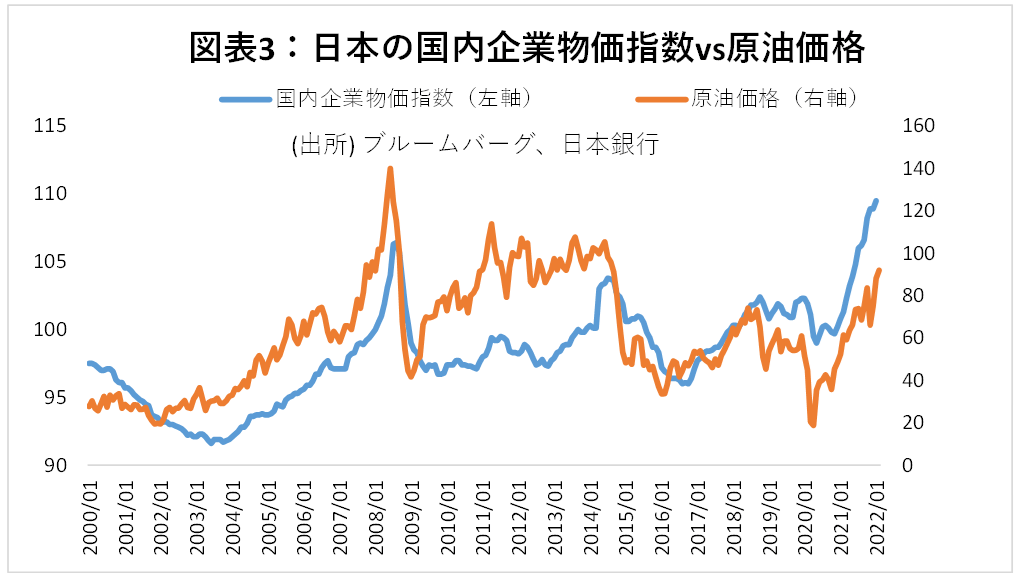

当面の経済・金融市場への影響としては、<シナリオ1>以上の資源高で、スタグフレーションの可能性が高まる点が懸念される。日本企業も原油など資源価格と企業物価指数の相関は高く(図表3)、特にメーカーでは今後のコスト上昇の業績への影響が懸念される。

シナリオ3:<リスクシナリオ>ロシアが極端な戦略を取り、西側諸国の関与が高まる

ロシアが早期決着のためアグレッシブな戦略に出て、西側諸国がウクライナへの一段の軍事協力を余儀なくされるケースがこれだ。

可能性はそこまで高くないものの、今となっては<シナリオ1>の楽観ケースよりはやや現実味があるかもしれない。ロシアのプーチン大統領は2020年の憲法改正で、2024年の次期選挙でも再選が可能となった上、たとえ落ちても、「大統領経験者は原則として生涯訴追・逮捕されない」という免責特権を得た。行政責任を恐れることなく相当大胆な政策が取れる。

この場合、株価のボラティリティは一旦大きく上昇するだろう。その中で、欧州を中心に金融機関のデフォルトが増える可能性が高い。今のところロシア関連の金融機関の経営難はロシア系の機関(ズベルバンクの欧州拠点、ロシア人が経営するロンドンの金融ブローカーソバ・キャピタルなど)のみである。しかし、このリスクシナリオ下では、欧州の金融機関の損失が一層拡大し、先行きが読みにくくなる。もっとも、西側のウクライナへの関与がより直接的になればなるほど、一時的なショックを経過した後の決着は<シナリオ2>のベースケースより早く、ひいては市場も復調しやすいかもしれない。

現時点では、それぞれのシナリオの精緻化や確率を予想することは極めて難しい。それだけに、最低半年程度はじっと耐えられる資金がない限り、楽観シナリオに過度にベットすることは避けたい。少なくともあと1回はロシアvsウクライナのトップ対談の行方や、ロシアの金融取引上重要な中国の動向を注視する必要があるだろう。