スクリーニング機能を活用した企業分析方法のおさらい

前回の記事では小売業の時価総額上位の企業のファンダメンタルズを見比べて、投資先の絞り込み方法をご説明しました。スクリーニング機能で様々な企業を比較するのは、投資先の絞り込みにおいて非常に有用です。

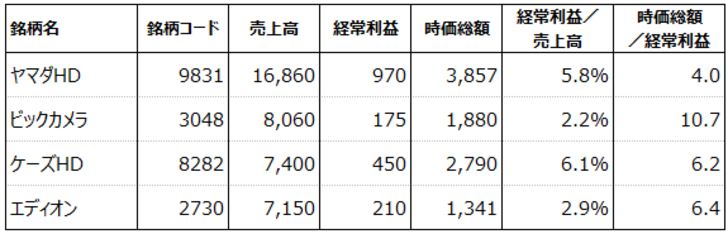

前回は以下のような各社の数値を比較して、ヤマダHD(9831)が他社比で相対的に割安な数字であるとお伝えしました。もちろん「数字的に割安」ということに留意は必要です。数字上、割安に見えていても、各社の株価を決定づけるものは他にも様々な要因があります。そもそもヤマダは多角化を進めており、同じ「家電量販店」と比較すること自体が適切でない可能性もあります。

つまり、スクリーニング機能などで、だいたいの業界内の状況を見て、その上で、各社を詳しく見ていくというアプローチが投資判断を行う上で良いように思います。アクティビストも同様の目線で見ており、その中で経営の変化が起こりうるか、などの観点やその分析の深さが特に強力ということでしょう。以前の記事では実際にアクティビストがどのような銘柄に投資しているかをご紹介しています。このような企業のどこにアクティビストが注目しているのかを考えるのも良いかもしれません。

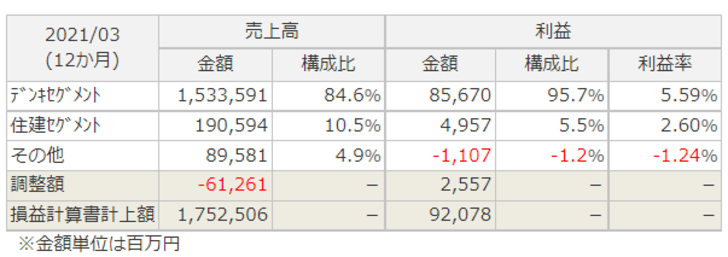

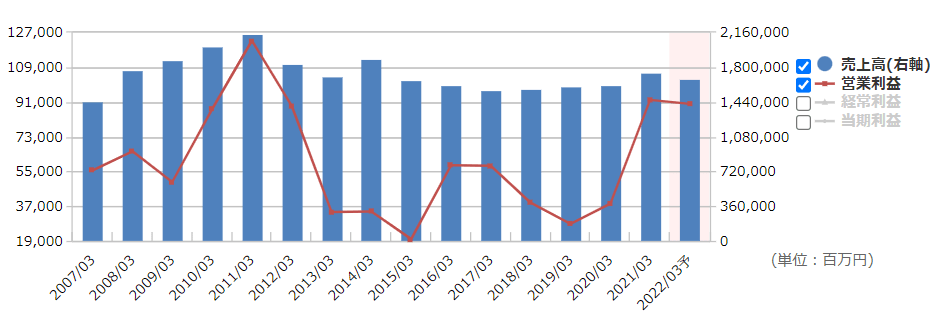

上記の家電量販店4社でいうと、ヤマダは利益率が高いのに株価は利益に対して他の企業より低い水準でした。これはヤマダが住宅ビジネスを開始していることも大きいのではないかと説明しました。しかし、「銘柄スカウター」でヤマダのセグメント別の業績を確認すると、以下の状況が分かります。

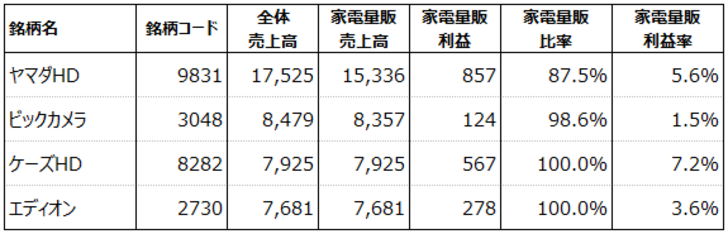

直近で連結化した住宅メーカーもありますが、デンキセグメント、つまり家電量販店のビジネスが中心であることに変わりはありません。他の企業の数字と比較してみると以下のようになります。

このようにヤマダ以外の企業はほとんどの事業が家電量販店であることが分かります。ケーズHD(8282)とエディオン(2730)は事業が家電量販のみとしているため、セグメント別の開示がなく、企業全体の売上・経常利益をもって家電量販店の事業としています。ヤマダは他の事業を展開しながらも、家電量販店ビジネスが圧倒的主力で、その利益率が他社に劣るわけでもないということが分かります。

原油高で岸田首相が「省エネ」を呼びかけ

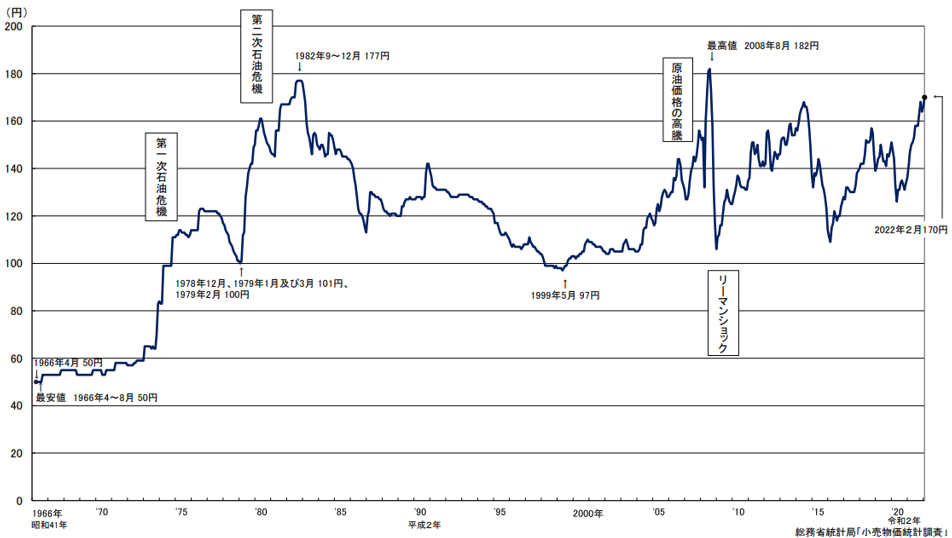

さて、このように家電量販店を比較したのは、一般の方が利用している小売店であれば企業の強みが(専門の投資家でなくても)分かりやすく、その中で比較しやすい企業だったからです。しかし、直近で注目すべきニュースが出てきています。痛ましい有事が起こる中、岸田首相が3月3日の会見で「省エネ」を国民に対して呼びかけたというのです。言うまでもなく、有事の前から世界的なインフレ傾向を受けて、日本国内でもガソリン価格の上昇に注目が集まっていました。

このようにガソリン価格はすでに第二次石油危機時の177円、リーマンショック前の182円といった過去最高値に近づく水準で、170円となっています。これに加えて原油価格が上がってきており、また海上輸送費も上がっています。これらの動きで総合商社や海運会社の株価は上がっていますが、今後国内において、ガソリン代はもちろんのこと、電気代・ガス代などの光熱費、そして輸送費の上昇を通じて様々な食品などの消費財価格が上がっていくことは避けようがなさそうに思われます。それを受けて「省エネ」ということだと思います。

「省エネ」の支援策が今後あるとすれば、どの企業に恩恵が?

世の中への影響が大きいだけに、まずは「省エネ」を呼びかけたのだと思います。ただ、さすがに政策的な支援があるのではないか…と考えたいところです。そのような支援がある場合、かつて家電量販店にとって強烈な追い風になった「家電エコポイント」のような制度が行われることは考えられそうです。同制度はリーマンショックの影響を受け、自民党の麻生内閣の際に始まり、その後民主党政権下で終了されています。

「家電エコポイント」制度は家電量販店にとっては神風とも言えそうで、上記のヤマダの業績は、リーマンショック後の回復は2011年にピークを迎えています。ただ、制度終了後、買い替え需要の先食いなどもあり強烈に業績が悪化してしまったという事実には留意が必要ですが、同様の制度が行われることを考えて投資戦略を考えるのも良さそうです。その際に、ここまで説明してきたような同業界の中での銘柄の分析を行えば、テーマ投資と個別銘柄の分析を兼ね揃えた分析ができ、さらに良い投資先の発見につながりそうです。

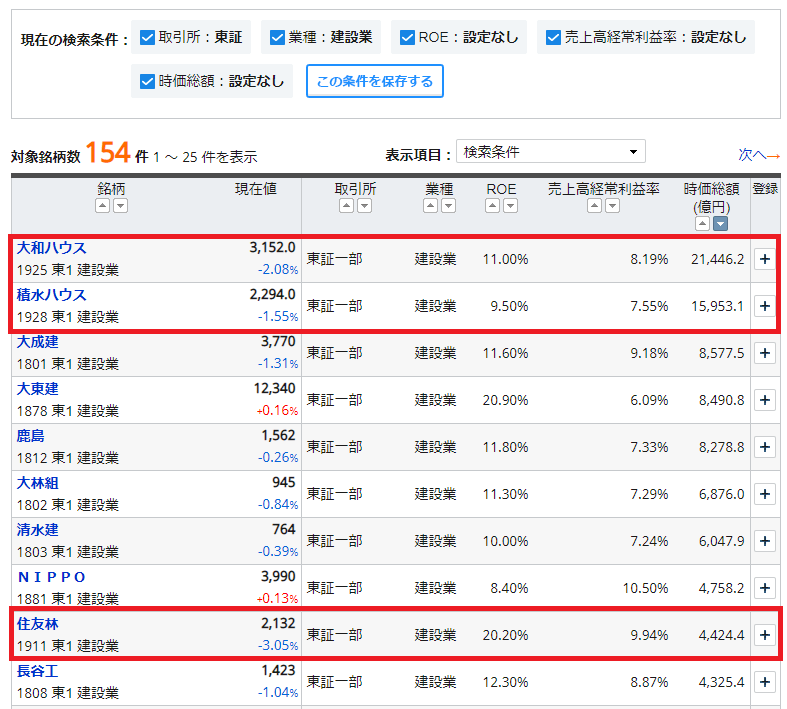

他にはどのような展開が考えられるでしょうか。「家電エコポイント」に似た制度として「グリーン住宅ポイント」という制度もありました。こちらはそこまで定着していなかったように思いますが、景気の下支えにもなりやすい住宅の省エネ投資の支援はありえなくもないでしょう。建設業には住宅メーカーも少なくありません。

上記のような条件でスクリーニングした場合、大和ハウス(1925)や積水ハウス(1928)、住友林業(1911)は住宅メーカーとして有力です。また、大東建託(1878)や長谷工(1808)もやや毛色は違いますが、注目して良いのかもしれません。

上記ではスクリーニング項目としてROEと売上高経常利益率を取り上げています。これは経済対策などが後押しになる場合、利益率の低い企業ほど追い風になる場合が多いからです。つまり、もともと利益率が10%の企業の売上が伸びて利益率が15%になっても利益は50%増ですが、利益率1%の会社であれば、利益率が6%になると利益が6倍になります。実際、家電エコポイントの際も業績の苦しい企業ほど業績の伸びが大きくなっていました。

その観点でいうと、大和ハウス・積水ハウス・住友林業などは優良企業すぎて面白くないかもしれません。時価総額をもう少し小さい企業でまとめると、より様々な利益率の中小規模の住宅メーカーが出てきます。このような銘柄探しも面白いように思います。

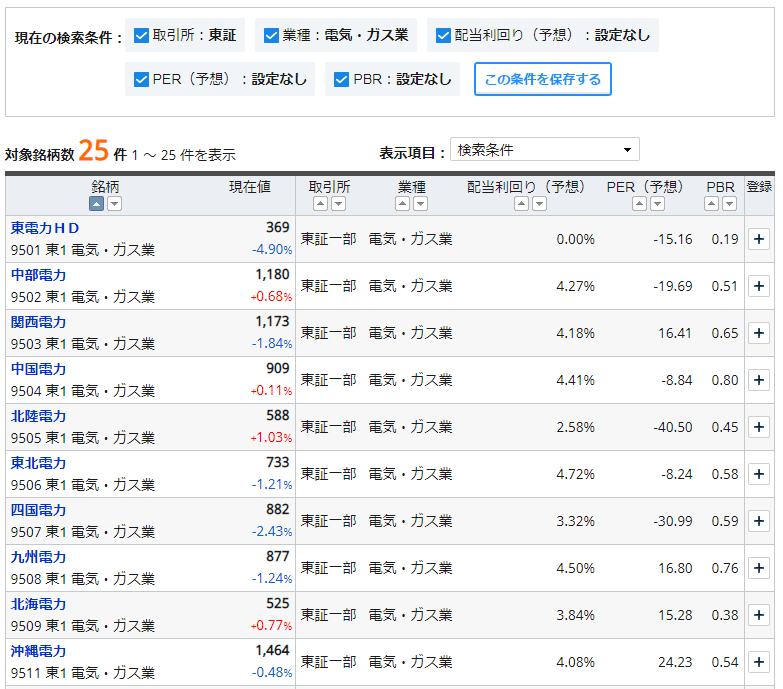

そして、それ自体が良いことなのかどうかは分からないですが、原発の再稼働という話もありそうです。もちろん現状、再稼働には厳格な基準があり、安全性の確保は言うまでもないことですが、エネルギー価格の高騰が世論の再稼働の後押しになる可能性はありそうです。過去の動きを見ると、原発の再稼働は電力会社の株価にポジティブではありそうです。

電力会社の魅力はやはり配当でしょう。そこで配当利回りと王道の割安指標であるPER・PBRをまとめています。こうして見ると、PERがマイナスの企業も少なくなく、業績は厳しそうです。しかし、東電(9501)を除いては配当を復活しており、リスクは大きいように思いますが配当利回りも一定の水準です。この中で比較的投資しやすそうな企業を数値で検討し、その後具体的な各社のリスク要因を見ていくことで、単にテーマに合わせて投資をするのではない、投資ができるように思います。

もちろん、現在、火力中心の電力会社にとって、原油価格の上昇は大きな悪材料でもあります。ただ、テーマ自体をよく見極め、さらにその中で、どの企業を選択していくかというのは投資の王道と言えるでしょう。