不安定な状況が続く米国株式市場

米国株式市場は、引き続き非常に不安定な状況が続いています。先週1週間でS&P500は1.6%、ナスダック100は1.7%とそれぞれ下落しました。

先週からマーケットの動きに刻々と影響を与えているのはウクライナ情勢の緊迫化です。前回のコラムでは、地政学リスクが現実化するかもしれないと述べました。その後、現実化する可能性が益々高まっています。

緊張高まるウクライナ情勢

2月14日の午後にウクライナの首都キエフの米国大使館閉鎖が発表されると、状況の深刻さがマーケットに伝わってきました。ウクライナ情勢については、日を追うごとに状況が悪化しています。

ロシア、米国双方の情報には食い違いが目立っており、プロパガンダ戦争が既に始まっているようです。米国の高官は2月18日、ウクライナ国境沿いに集結したロシア軍の数はおよそ16万9000~19万人に達したとの見方を示しました。20日の米CBS放送によると、そのうち半分はいつでもウクライナを攻撃できる体制になったとしています。

ウクライナ隣国のベラルーシでは、ベラルーシ国防省が同国とロシアとの合同軍事演習を延長すると発表、約3万人のロシア軍は引き続きベラルーシへの派遣を延長すると発表しました。同放送の現地からの報道では、ウクライナ軍司令官が、ロシアとウクライナのフロントラインでは、砲撃が起きており、ある意味この戦争は既に始まったようなものだと述べています。

18日にはバイデン米大統領は、プーチン大統領がウクライナ侵攻を決断したと確信しているとの見解を発表、しかし最後の外交の余地を残しているとしています。今週米国のブリンケン国務長官とロシアのラブロフ外相が会談をする予定となっています。しかし、バイデン米大統領は、もしそれまでにロシアが軍事行動に出ると、外交的な解決を望んでいないと判断せざるを得ない、との見解を述べています。

前回のコラムで述べた通り、ロシアには2008年のグルジア戦争や、2014年に元ウクライナ領クリミア半島を併合した“前科”があり、日本の常識とは違う論理が働くことは知っておくべきです。

現在の米国株市場は地政学リスクを織り込んで下落しており、ファンダメンタルズを無視した展開となっています。マーケットは最悪のシナリオを織り込み中であると言って良いかと思います。もし、最悪な事態となれば、それがマーケット上昇のきっかけとなる可能性も否定できません。

米国株のバリュエーションは下落の方向へ

このような状況下ですが、物事をポジティブに考えてみて言えることもあります。それは、現時点で米国企業のファンダメンタルズが変わらない中、株価が下がっているため、株価に割安感が出てきていることでしょう。

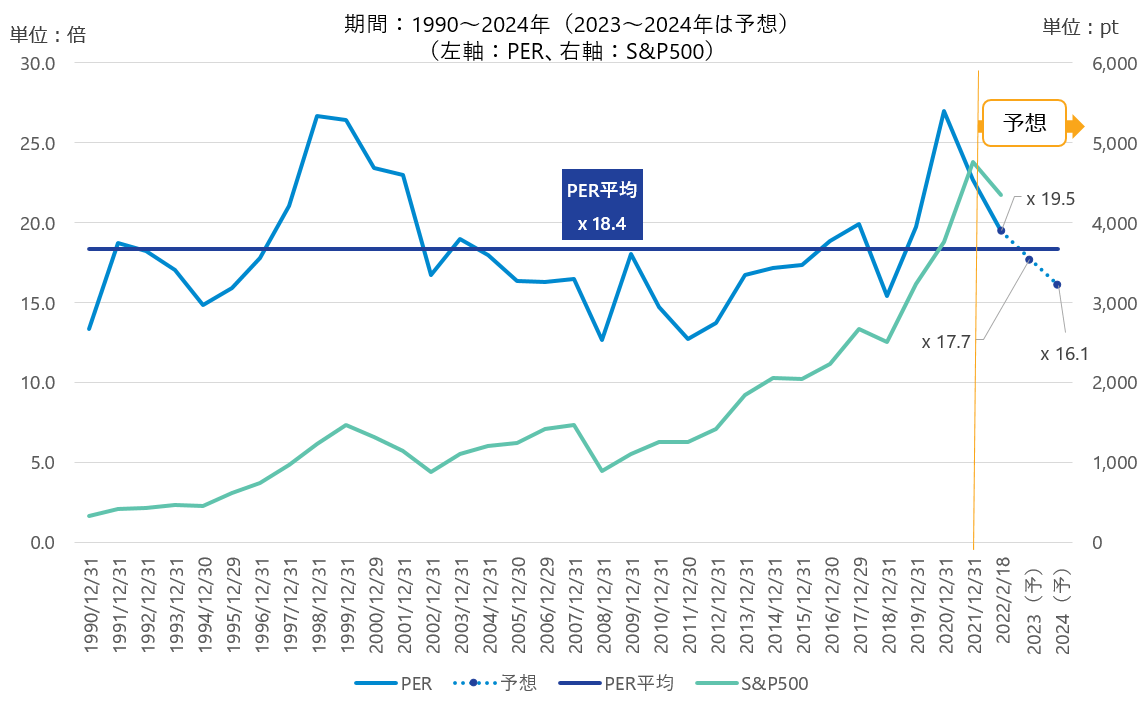

<p>現在のS&P500の2022年のEPSを使ったPERは19.5倍であり、2023年のEPSを使ったPERは17.7倍です。コロナ禍の2020年のEPSを使ったPERは27倍でしたから、トレンドとしてバリュエーションの低下が起きています。これまでのS&P500の予想PERは18.4倍ですから、EPSが伸びる中、株価のバリューションが下がってきて魅了的なレベルになっていると言えるでしょう。

米国では粛々と決算発表が続いており、実際、全体的に業績は伸びています。これまでのところ、第4四半期のS&P500採用企業のうち419社の決算発表が終わっており、前年同期比で27.4%の増益となっており、77%の企業が事前予想を上回っています。

日本時間の本日(2月21日)午前中には、フランスのマクロン大統領の仲介で、バイデン米大統領がロシアがウクライナに侵攻しないことを条件にプーチン大統領との話し合いに応じることに合意したとのニュースが流れました。現時点(2月21日午後3時の時点)では、ロシア側からこの話し合いに応じるか否かの回答は出ていません。

米国時間2月21日(月)はワシントン誕生日で祝日のため、米国株式市場は休場となります。

いつ導火線に火がついてもおかしくないウクライナ情勢ですが、戦争が起きないことを最後まで祈りたいと思います。