「主役」に急浮上したユーロ

先週の為替市場の主役は、2月3日のECB(欧州中銀)会合を受けて一段高となったユーロでした。そこで今回は、そのユーロ中心に当面の為替相場の見通しについて考えてみたいと思います。

ECBはこれまで、インフレ率上昇は一時的であり、間もなく落ち着くとの見解を繰り返してきました。このため、「2022年中の利上げの可能性は極めて低い」との姿勢が基本でした。

ところが、最近にかけて物価上昇が続く中で、こういった姿勢の見直しに動き出した可能性が高まっています。このため、今回のECB会合を受けて、ECBの姿勢が積極的な緩和見直し、いわゆる「タカ派」に変わり始めた可能性があるとして、金利市場では2022年中に2回以上の利上げを織り込む動きが広がりました。

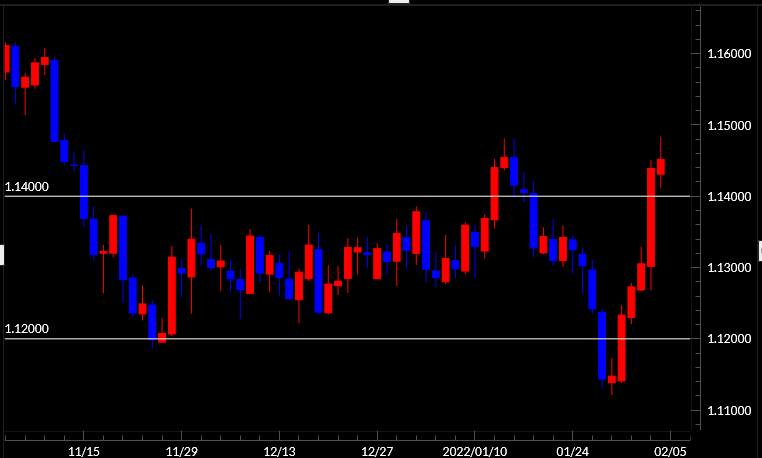

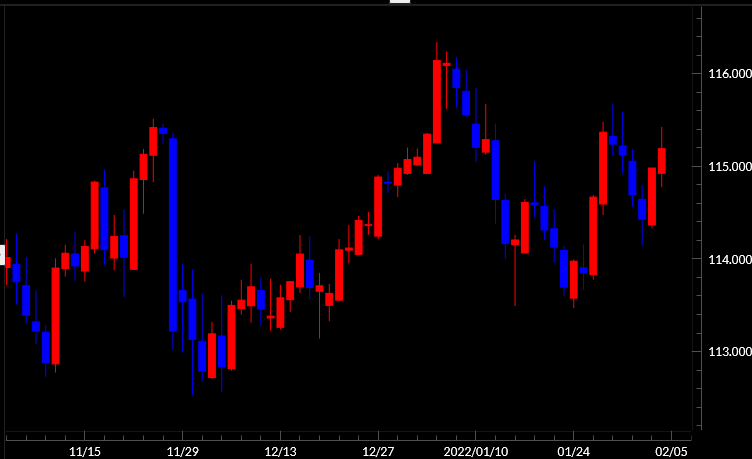

そして、それに伴いユーロ/米ドルも1.14米ドルを超える一段高となったのですが、こういった中で興味深かった1つは、米ドル/円が米ドル高・円安に動いたということではないでしょうか(図表1、2参照)。

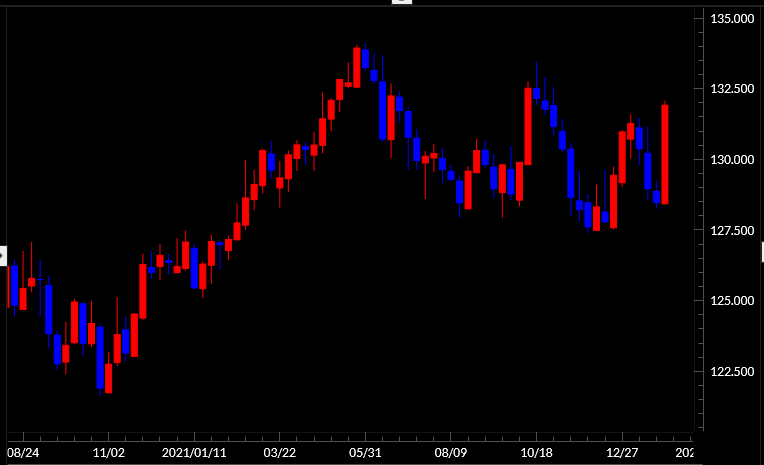

これまでユーロ高・米ドル安に大きく動いた場合、米ドル/円は「米ドル安」の影響により米ドル安・円高に動くケースが基本と言って良かったでしょう。ところが、今回は上述のように米ドル高・円安となったわけですが、これはユーロ高・円安に大きく動いた影響と考えられます(図表3参照)。要するに、この日の為替相場は対米ドルだけでなく対円なども含めてユーロ全面高となり、多くの相場が対ユーロ相場の影響を大きく受ける結果となったのです。

ちなみにこの日、ECB会合の前に行われたBOE(イングランド銀行)の会合では0.25%の利上げが決定されました。また、より大幅な利上げを支持するメンバーも多かったといった予想以上の「タカ派」の内容を受けて英ポンドは対米ドルでも大きく上昇しましたが、ECB会合の後は上げ幅を急縮小するところとなりました。これは、対ユーロで英ポンドが急落した影響が大きかったと考えられます。

以上のように見ると、先週2月3日のECB会合後の為替相場は、ユーロを主役としたいわば「ユーロ本位制」といった展開だったといっても良いのではないでしょうか。「ユーロ本位制」が続く中では、為替相場の行方を考える上で最も注目されるのはユーロ相場の行方ということになるでしょう。では、ユーロ高はさらに進むのか、それともユーロ安へ反転することになるのでしょうか。

注目ポイントは独金利

ユーロ/米ドルは、2021年11月中旬から、基本的に1.12~1.14米ドル中心の小動きが長く続きました。今回、ECB会合後のユーロ一段高で、そんなレンジを突破、これが、ECB金融政策の「タカ派」への転換などを受けた、新たなユーロ高の始まりといった意味なのかは注目されるところでしょう。

それにしても、この1.12~1.14米ドルのレンジ・ブレークは、2022年に入ってからこれまでにも何度かありました(図表1参照)。長く続いた小動きが終了した後は、それまでとは打って変わって、当面一方向へ大きく動く可能性が高いものでしたが、2022年に入ってからは、そんなレンジ・ブレークもあくまで一時的にとどまることを繰り返してきました。

要するに、レンジ・ブレークは、結果として新たな一方向への動きを示すものではなく、チャート用語では「ダマシ」にとどまった形となりました。今回もそうであるなら、比較的早い段階で、1.14米ドルを割り込み、この間のレンジ内に戻ることになるでしょう。そうではなくて、1.14米ドルが基本的にサポートされながら、さらなるユーロ高に向かうのか。

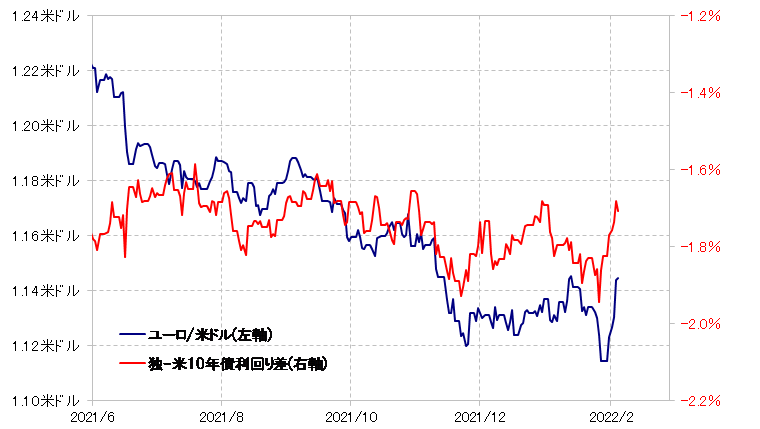

これまで、「先週のECB会合を受けたユーロ高」と述べてきましたが、より正確に言うと、「ECB会合を受けた独金利上昇に連れたユーロ高」でしょう。ECB会合が予想以上に「タカ派」だったとして独金利が大きく上昇し、独米金利差ユーロ劣位が急縮小したことに連れる形でユーロ急騰となったということです(図表4参照)。

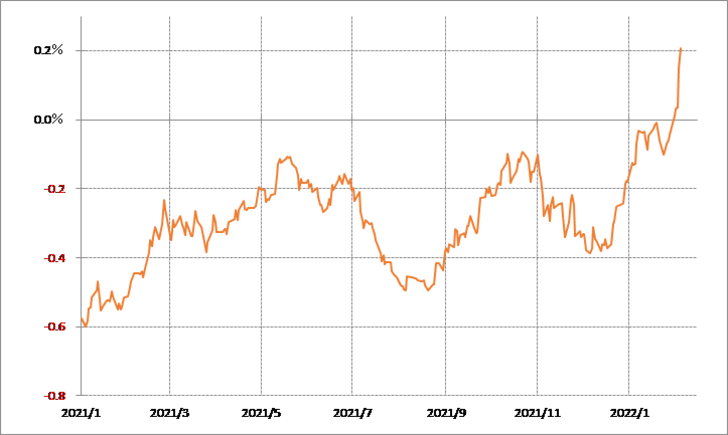

そんな独金利、例えば独10年債利回りはつい最近まで長くマイナス圏での推移となっていましたが、ECB会合以降はプラス0.2%程度まで大きく上昇しました(図表5参照)。では「独金利上昇=ユーロ高」はさらに続くのか?

この独金利上昇は、「タカ派」への転換が注目された先週のECB会合以前から始まっていたものでした。そしてそれは、主にインフレ懸念を理由とした米金利の急上昇とかなりきれいに重なった動きだったのです(図表6参照)。

以上のように見ると、ユーロの行方を考える上で鍵になりそうな独金利は、米金利の影響を大きく受けているようです。その米金利は、これまでに急ピッチで上昇してきた結果、全般的に短期的な「上がり過ぎ」懸念が強くなっています。

えば、米10年債利回りの90日MA(移動平均線)かい離率もプラス20%程度と、極端ではないものの、短期的に「上がり過ぎ」気味になっています(図表7参照)。こういった中で、「独金利上昇=ユーロ高」がさらにどれだけ進むか、懐疑的な面もあるのではないでしょうか。