大きな再編のニュースが飛び込みました。セブンイレブンを中心に国内2位の流通グループを形成しているセブン&アイHD(3382)が傘下の百貨店事業会社そごう・西武を売却すると1月31日に日本経済新聞電子版がスクープしたのです。セブン&アイについては過去に本連載でも何度か取り上げています。

●セブン&アイに投資したアクティビストの狙いを詳しく解説!(2021年5月14日)

●ソニー、セブン&アイHDに投資したサード・ポイント、インテルへの提案内容は?(2021年1月8日)

それぞれの記事では、アクティビストである「サード・ポイント」や「バリューアクト」がセブン&アイ株式を購入し、セブン&アイに対して提案を行っていたことをお伝えしました。記事内でもご案内していますが、セブン&アイは事業の範囲が広く、企業全体で効率が良いのかを問われていたのです。

セブン&アイの事業別の売上高・利益から見える大きな収益の差

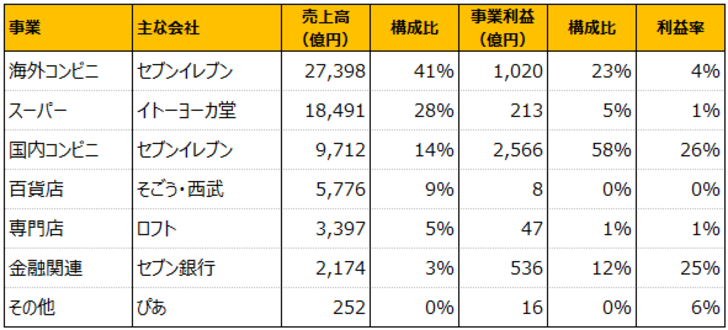

以下のセブン&アイの事業別の売上高・利益をご覧ください。こちらはコロナ禍の影響がまだ小さかった2020年2月期の数字にしています。

コンビニエンスストアはフランチャイズビジネスのため、店舗全体の売上とセブン&アイの売上は異なってくるため、やや比較しにくいところがあります。

まずは利益を見てみましょう。セブン&アイの事業別利益のほとんどは国内コンビニ、海外コンビニ、金融関連が稼ぎ出していることが分かります。百貨店は赤字すれすれで、イトーヨーカ堂のスーパーも利益率は1%と国内コンビニの26%に比べると大きく見劣りがします。専門店事業、その他の事業も主力事業と比べると見劣りがします。

一方、グループとしてはスーパー、百貨店など収益性の低い事業に一定のリソースを割いているように見え、教科書的には収益性の高いコンビニ事業に集中したほうがいいように映ります。それでは、セブン&アイのこの事業構造ができた背景を見ていきましょう。

セブン&アイが巨大流通グループになった2つの大きな転換点

ご存じの通り、セブン&アイはイトーヨーカ堂が母体となった流通グループです。もともと、イトーヨーカ堂も利益率の高い会社として知られており、グループ会社のヨークベニマルやデニーズジャパン、そしてセブンイレブンもそれぞれ上場しており、いずれも収益性の高い企業として知られていました。かつて、競合として挙げられたダイエーグループやセゾングループに比べると、もともと高収益なグループとして知られていました。

2000年代にダイエーグループや西友を中心としたセゾングループが行き詰まる一方、セブン&アイはセブンイレブンを中心に好調を持続。2001年には現在のセブン銀行(8410)を設立しています。同社も単独で上場するなど成功事例と言えるでしょう。同じ2001年にはセブンイレブンのチェーン全店の売上が国内トップとなります。同年、ダイエーはローソン株式を売却しており、イトーヨーカ堂グループが名実ともに日本を代表する流通グループとなったと言えるでしょう。

その後の同社グループの大きな転換点は2つあります。1つ目は2005年9月のセブン&アイの発足です。前述のイトーヨーカ堂、セブンイレブン、デニーズジャパンの3社が株式移転により、セブン&アイを発足します。イトーヨーカ堂を中心にもともとグループ会社でしたが、完全に1つの会社となったわけです。

もともと、グループの母体であるイトーヨーカ堂に対し、セブンイレブンの成長が大きく、親子逆転の例にも挙げられていたため、一足早く親子上場の懸念を払拭したと言えるでしょう。翌2006年には同じく上場していたヨークベニマルも完全子会社として取り込んでいます。

もう1つの転換点は2006年、そごうと西武百貨店の親会社であるミレニアムリテイリングを買収し、本格的に百貨店ビジネスに乗り出したことです。ミレニアムリテイリングは経営破綻したそごうが経営再建後にグループであるセゾングループの苦境もあり危機に陥った西武百貨店を救済した企業です。当時の両社の売上を合算すると1兆円近い水準でした。この買収に伴い、ロフトもグループ化、その後はさらに赤ちゃん本舗やぴあも買収、資本提携、ニッセンも買収しています。その結果、現在の幅広い事業を有する流通グループになったのです。

しかし、そごう・西武はセブン&アイの力をもってしてもなかなか上向かず、2006年の買収以降、各地での撤退が相次いでおり、買収時30店舗近かった店舗網は、いまや10店舗に縮小しています。

現在の店舗網は首都圏(西武池袋、西武渋谷、西武所沢、西武東戸塚、そごう横浜、そごう千葉、そごう大宮)と秋田県、福井県、広島県となっており、上記の閉店店舗と見比べると、チェーンとしては大きく縮小しています。

そごう・西武に限らず、大手百貨店の地方店、地方の百貨店ともに苦境は長く続いており、各店舗の閉店の際の報道などによれば売上が最盛期から7割・8割減少という話も多く、むしろこれだけ閉店を進められているセブン&アイは立派と言えるのかも知れません。しかしながら、多くの跡地は解体や再利用などがされているものの、旭川や柏、川口、呉など駅前一等地に百貨店の跡地が残っているのはとても哀しい印象を受けることも事実です。現在、利用されていない跡地について様々な再利用案も進んでいるとは聞きますが…。

そごう・西武売却報道でセブン&アイ株価は一時10%近く上昇

今回、残った百貨店事業は2000億円規模で売却との報道がなされ、セブン&アイ株価は前日比10%近く上昇、6,000円を超えて過去最高値に達しています。ひとまず、株式市場はアクティビストが提案していたような事業再編を好感した格好です。

百貨店事業がセブン&アイを悩ましていたことは間違いないように思います。セブン&アイが実際に売却を行うかどうかはまだ公式に発表されていませんが、仮に実際に売却を行うとして、同社がその判断に至った理由を次回探ってみたいと思います。