「新年大相場」は今週から始まる!?

為替相場は、新年入りとともに取引が本格化する傾向があります。ただこの「新年入り」について、日本では名実ともに「元日明けから新しい年が始まる」との理解が基本ですが、正月休みよりクリスマス休暇を重視する傾向のある欧米諸国では、クリスマス休暇明けが、実質的な新年の取引スタートと位置付けられることがあります。

そんな両者の「新年入り」の意味合いの違いがはっきり出やすいのが、クリスマス休暇が終わっても、基本的に主要海外市場が休場となる1月1日までの間の営業日数が比較的多いカレンダーになる場合。

2021年の場合がまさにそうですが、12月25日のクリスマスは土曜日だったため、少なくとも米国市場は基本的に週明けの27日から営業再開となることから、2022年が始まるまで5営業日もあります。このため、クリスマス休暇明けから、実質的な新年相場の取引をスタートする欧米の投資家は、実際に2022年相場が始まるより1週間早く新年の取引を本格化する可能性があります。

ちなみに、2021年と同じように12月27日が月曜日だったのは、近いところでは2010年と2004年。この2年の12月27~31日の米ドル/円値幅は2円程度となりました。ここ最近の米ドル/円週間値幅平均が1.5円程度だということを参考にすると、年末の割に結構な値動きになっていたようです。

2021年の場合も、2022年の元日前に、5営業日あるわけですから、その中で米ドル/円が2円程度の値幅になるなら、それが目一杯米ドル高方向への動きになった場合は2021年の米ドル高値を更新、116円を上回る計算になります。逆に目一杯米ドル安方向に動いた場合は113円割れへ米ドル反落が起こる計算になります。では、新年相場が1週間前倒しで、今週から早々に始まるとして、それは米ドル高に向かうのか、それとも米ドル安か。

「米金利上昇=米ドル高」は続くのか!?

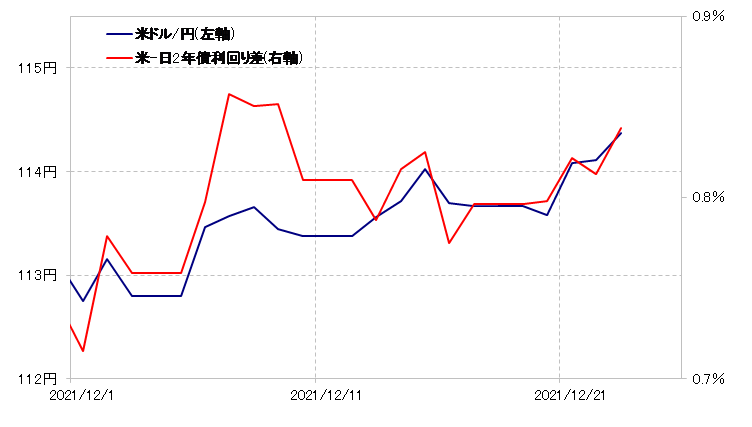

先週にかけて米ドル/円は一時114円半ばまでじりじりと米ドル高・円安となりました。これは、根強い米インフレ懸念、その中でも比較的米国株が上昇傾向で推移したことから、米金利が上昇し、それに伴い日米金利差米ドル優位が拡大したことに連れた面が大きかったでしょう(図表1参照)。

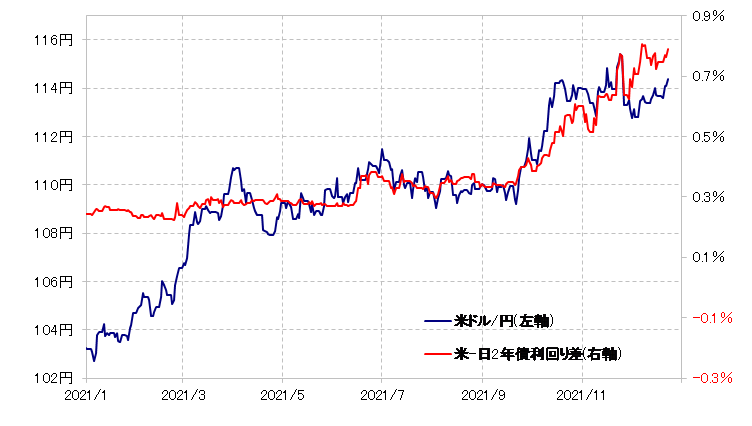

米ドル/円は、米国の超金融緩和政策の転換が意識され始めた2021年6月頃から、金融政策を反映する日米2年債利回り差との相関性が高まりました(図表2参照)。12月に入り、一時金利差米ドル優位拡大でも米ドルが反落するといった具合に、両者の関係がかい離する場面もありましたが、上述のように基本的には米ドル/円は日米2年債利回り差次第の状況が続いているようです。

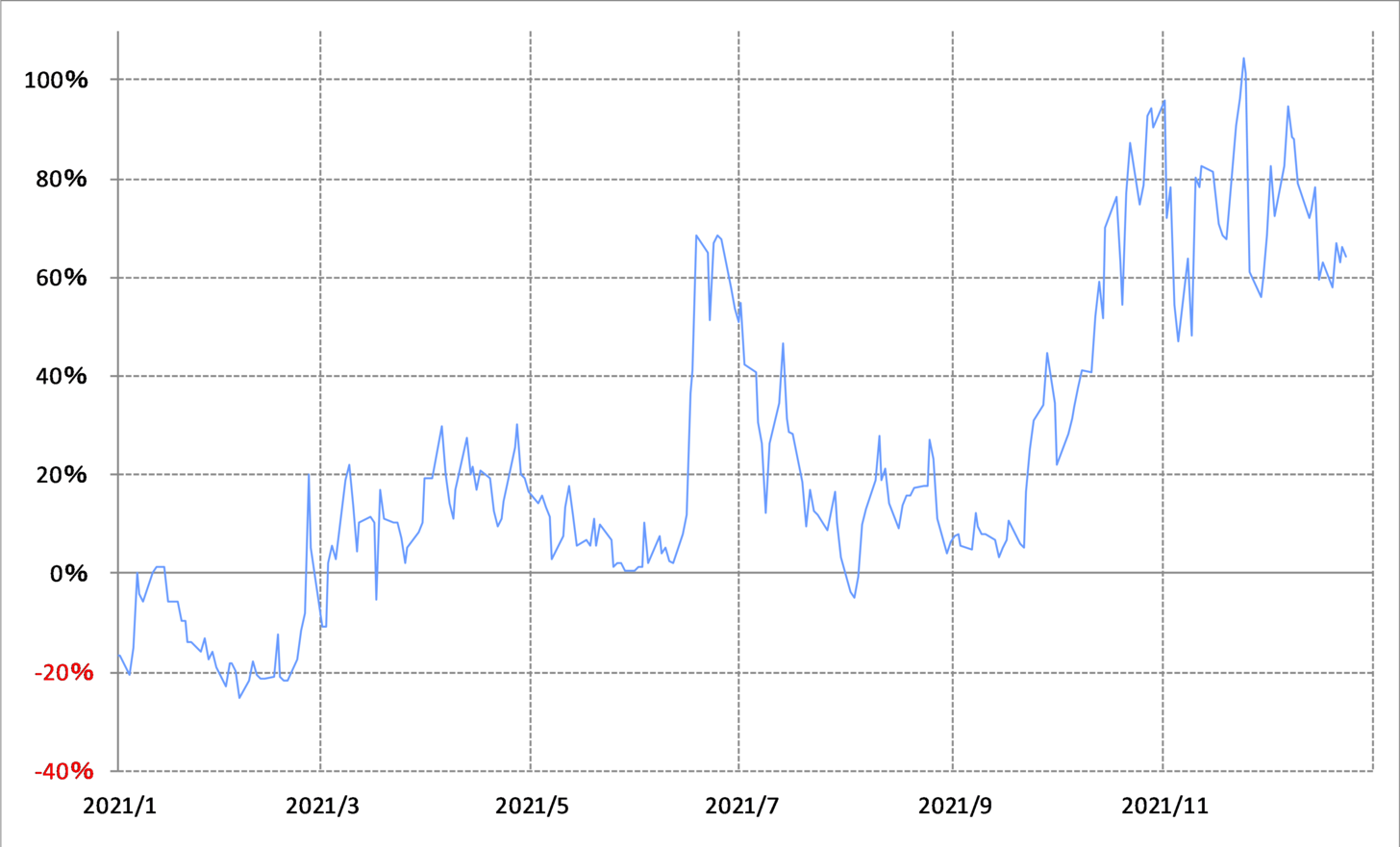

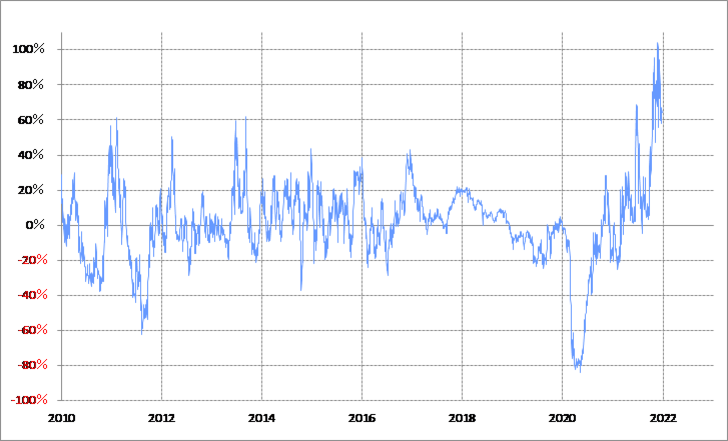

では、そんな日米金利差の主役である米2年債利回りはさらに上がるのか否か。米2年債利回りの90日MA(移動平均線)からのかい離率は、一時のプラス100%超から、足元では60%程度まで縮小してきました(図表3参照)。しかし、同かい離率のプラス60%程度といった水準は、経験的には短期的な「上がり過ぎ」懸念がまだまだ強い可能性を示しているといえそうです(図表4参照)。

以上のように見ると、2年債利回りなど米金利の目先的な上昇には、自ずと限度があるのではないでしょうか。そうであれば、日米金利差米ドル優位拡大に連れた米ドル高・円安も、目先的には自ずと限度があるといった見通しになりそうです。

以上見てきたことについて、整理してみたいと思います。

- 新年相場は大きく動く傾向があるが、クリスマス休暇明けから取引を本格再開する傾向のある欧米の投資家は、今回のようにクリスマス休暇明けから年明けまで営業日数が多い場合、新年入り前に、新年相場を先取りするように取引を本格化させる可能性がある。

- 相場が動き出すとして、その方向性の鍵はやはり米金利か。その米金利、例えば米2年債利回りの場合、90日MAからのかい離率などを見る限り、短期的な「上がり過ぎ」懸念の強い状況が続いている。その意味では、目先的な「米金利上昇=米ドル高(円安)」にも自ずと限度がありそうだ。