原油とユーロ、円の関係

ユーロ安・米ドル高が止まらない。この背景には、第一に金利差の影響があるだろう。独米2年債利回り差で見ると、ユーロ/米ドルは1.1米ドルを大きく下回ってもおかしくないほどにユーロ劣位拡大となっている(図表1参照)。

【図表1】ユーロ/米ドルと独米金利差 (2021年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

それにしても、最近にかけてのユーロ安・米ドル高は、金利差だけではうまく説明できない。上述のように、金利差からすると、もっとユーロ安・米ドル高となってもおかしくなかったといった言い方もできただろう。

そんなユーロ/米ドルの最近の動きは、WTIなど原油相場の方がよりうまく説明できそうだ(図表2参照)。金利差ほどにユーロ安・米ドル高となっていないのは、米金利上昇局面でも一時原油高に連れる形でユーロ高・米ドル安に展開した影響があったためだろう。その意味では、最近にかけてのユーロ安・米ドル高は、原油相場が原油高から原油安へ転換した影響も大きかったと考えられる。

【図表2】ユーロ/米ドルとWTI (2021年6月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

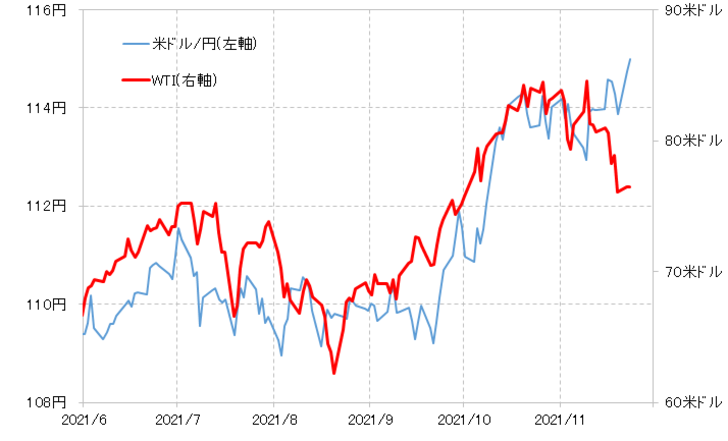

ところで、そんな原油相場と、今度は米ドル/円を重ねてみると、最近は両者のかい離が目立った(図表3参照)。本来的に原油相場と円は逆相関、原油高=円安、原油安=円高が基本だった。ところが、最近にかけては上述のような原油安を尻目に米ドル高・円安となった。

【図表3】米ドル/円とWTI (2021年6月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

これは、原油安局面においては、「原油安=ユーロ安(米ドル高)」の影響が、「原油安=円高(米ドル安)」のそれを凌いだということではないだろうか。ユーロ安・米ドル高が急ピッチで展開する中で、米ドル高全体をリードする構図となっているようだ。

ここに来て、原油高是正で米国など先進国が協調で国家備蓄放出などの動きとなっているが、それが原油安への転換をもたらすか、それとも原油高継続となるかは、ユーロ/米ドルへの影響を通じ、急ピッチで展開する米ドル高の行方を考える上でも注目される。