米金利と原油相場の影響に注目

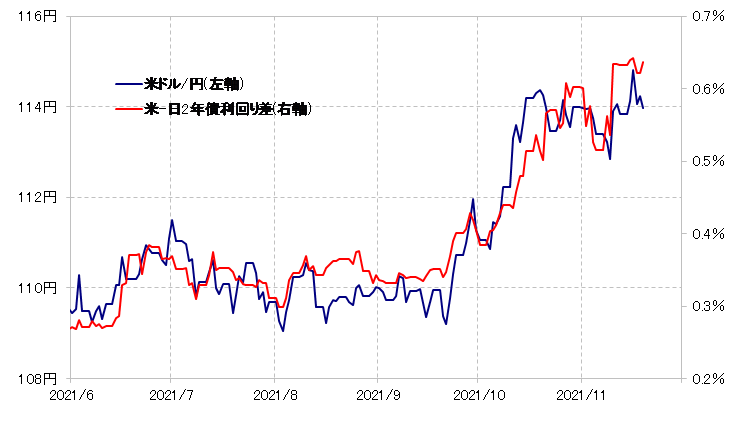

先週の米ドル/円は、年初来の高値を更新し、一時115円の大台突破寸前まで上昇しました。この一因は、先々週の米10月CPI(消費者物価指数)発表後、再燃した米金利上昇が続き、日米金利差米ドル優位が拡大したことだったでしょう(図表1、2参照)。

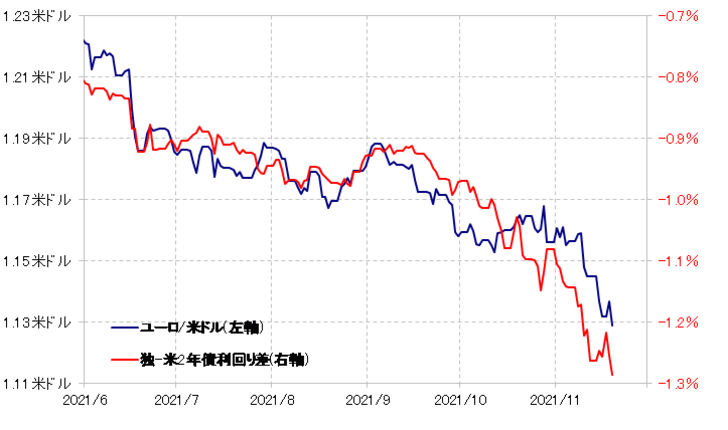

そしてもう1つの理由は、米CPI発表後、この間のレンジを下放れ、年初来のユーロ安値、米ドル高値を大きく更新したことから、足元で米ドル高のリード役のようになっているユーロ安・米ドル高がさらに拡大したことではないでしょうか。ユーロ/米ドルは、先週は1.12米ドル台へ一段安(米ドル一段高)となりました(図表3参照)。ではこのような米ドル高の動きは、今週も続くのでしょうか。

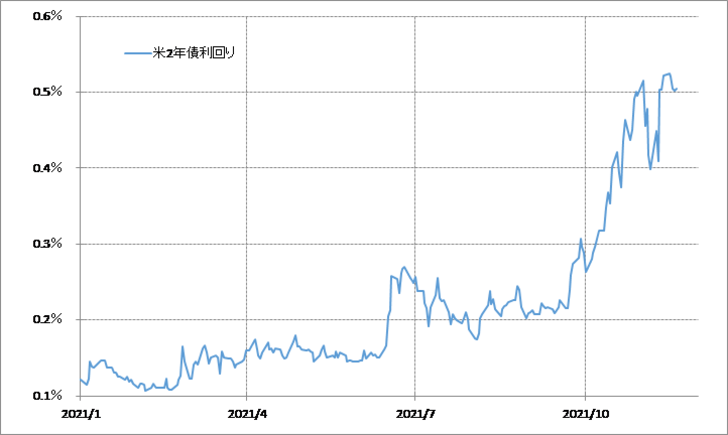

上述の2つの要因のうち米金利については、例えば金融政策を反映する米2年債利回りの90日MA(移動平均線)からのかい離率などを見ると短期的な「上がり過ぎ」懸念が極めて強い状況が続いているとみられるため、目先的にさらなる米ドル高をもたらす可能性は低いのではないでしょうか(図表4参照)。

今週は木曜日が米感謝祭のため、週後半は薄商いになるかもしれません。こういった場合はポジションを手仕舞う動きが強まることから、相場の行き過ぎた動きは反動が入りやすくなります。その意味では、米金利は短期的な「上がり過ぎ」の反動により低下に向かうこともありそうで、そうであれば米金利は今週の場合はさらなる米ドル高よりむしろ米ドル安要因になる可能性も考えられます。

では、上述のようにこのところ米ドル高のリード役のようになっているユーロ安・米ドル高についてはどうか。結論的に言うと、ユーロ安・米ドル高は、かりに米金利が短期的な「上がり過ぎ」の反動から低下に向かったとしても、ユーロ高・米ドル安への戻りは限られると思われます。

ユーロ/米ドルは、10月以降金利差ユーロ劣位拡大にもかかわらず底固い展開が続くなど、一時金利差の影響が低下した局面がありました。米金利が大きく上昇する中でもユーロ安・米ドル高が限られたのは、原油相場の上昇の影響を受けた可能性があります(図表5参照)。

これはユーロ/米ドルに限ったことではなく、例えば代表的な資源国通貨である豪ドルの対米ドル相場は、10月以降ユーロ/米ドル以上に原油相場との連動性が高まったようにも見えます(図表6参照)。米金利上昇の中で、それよりも原油相場の影響が大きくなったのは、物価の上昇、インフレが続く中で、「モノ」の評価に過敏になっていることを示していたのかもしれません。

ユーロ/米ドルや豪ドル/米ドルの行方は、米金利以上に原油相場の動向が鍵を握っている可能性があります。そんな原油相場、10月末にかけて80米ドルを大きく上回るまで上昇したWTIは、先週にかけては比較的大きく反落しました。米国などが協調して戦略備蓄石油の放出に動く可能性を警戒したためとされますが、さらに原油相場下落となるのか、それとも再び原油相場上昇に転じるのか。

WTIはこの間80米ドル以上に上昇しましたが、2010年以降100米ドル前後まで上昇したことも何度もあったので、その意味では絶対水準としては必ずしも「上がり過ぎ」懸念が強いということではないでしょう(図表7参照)。

ただ、WTIの過去5年の平均値である5年MAからのかい離率で見ると、印象が違ってきます。WTIが10月末に80米ドルを大きく上回ったところで、5年MAからのかい離率プラス50%以上に拡大しました(図表8参照)。これは、少なくとも2010年以降では最高のプラスかい離率。その意味では、絶対的な水準としては、2010年以降でもっとWTIが上昇したことはあったわけですが、長期移動平均線との関係で見ると、2010年以降では最も「上がり過ぎ」懸念が強くなっている可能性がありそうです。

このように原油相場の中長期的な「上がり過ぎ」懸念が強い状況で、米国などが戦略備蓄石油放出に動くなら、原油高抑制、是正がある程度有効になる可能性は注目されます。そんな原油相場が、ユーロ/米ドルや豪ドル/米ドルの行方に影響するとしたら、原油高に伴うユーロ高・米ドル安、豪ドル高・米ドル安の動きは限られるのかもしれません。