親会社による子会社の買収は合理的な戦略か

11月2日に双日(2768)と日本航空(9201)が空港売店などを展開する航空系の商社JALUX(2729)の公開買付を発表しました。JALUX株は11月2日終値で1,706円でしたが、公開買付価格は2,560円と50%高い水準となり、株価も公開買付価格に向けて上昇しています。実はこの銘柄は過去の記事で取り上げた銘柄です。

セコムなど相次ぐ子会社の公開買付(TOB)、今後注目の企業は?(2021年6月1日)

上記の記事では子会社の公開買付などでの買収例が増えていることから、買収対象として注目できそうな上場している子会社を特集したもので、JALUXもその1つとして取り上げていました。同記事では、「日本航空(9201)系の商社でJALUX(2729)がありますが、こちらはコロナ禍の影響で業績が悪化しており、日本航空による買収は難しそうです。しかしながら、総合商社の一角である双日(2768)が資本参加しており、保有株数では筆頭株主です。(中略)双日はもともと航空に強みを持つ商社です。大きく値下がりしているJALUXに関心を持ってもおかしくはなさそうです。JALUXは空港売店の「BLUE SKY」を展開しており、上記のロイヤルとの相乗効果も期待できそうです。また、JALUXの現社長は双日の出身者です。」というように、双日が同社の買収に乗り出す可能性について述べていました。

結果的に、日本航空・双日共同での子会社化において、コロナ禍で大きな赤字を出しながらも日本航空が積極策をとったのは想定外でした。しかし、大枠の親会社による子会社の買収というシナリオは、ある程度合理的な戦略と言えるのではないでしょうか。もちろん、単純に親子会社だから・・・というだけではありません。子会社が比較的割安であるとか、相乗効果が見込めるなどターゲットを絞るには、もう少ししっかりした分析が必要でしょう。ただ、その一歩目として上場子会社を見ていくのも面白いと思います。上場している子会社を親会社が買収する背景は以下の記事でも解説しています。

今後、親会社による買収が見込まれる子会社は?(2021年6月4日)

相対的に資金負担が少なく買収できるメリット

親会社による子会社の買収の利点の1つとして、買収金額が相対的に小さく抑えられることが挙げられます。例えば上記のJALUXの場合、公開買付価格の2,560円で考えると同社の時価総額は約330億円です。しかし、日本航空・双日が買収に投じる費用は156億円と、ちょうどその半額です。

それは単純な話で、もともと両社が半分近いJALUX株を保有していたからです。直前の株価である1,700円台からすると2,500円強の公開買付価格は良い価格ではありますが、そもそもJALUXは2018年には3,000円を超えていた株で、2017年から2019年にかけては毎期40億円を超える営業利益をあげていました。そのような企業を156億円で(共同とは言え)支配下に置けることは今後の事業運営にプラスであると考えたのでしょう。

つまり、親会社による子会社の買収は、仮に1社で完全子会社にする場合でも、もともと30%の株式を保有していれば残り70%分の購入で可能、50%の株式を保有していれば残り50%分の購入で可能となります。つまり、相対的に資金負担が少なく買収することができるのです。もちろん、もともと保有しているからと言って、割安に買えるということはありません。しかし、用意する資金の絶対額は少なくなりますし、デューデリジェンスなども相対的に行いやすいなどメリットは多いように思います。

企業の「自社株保有」に注目

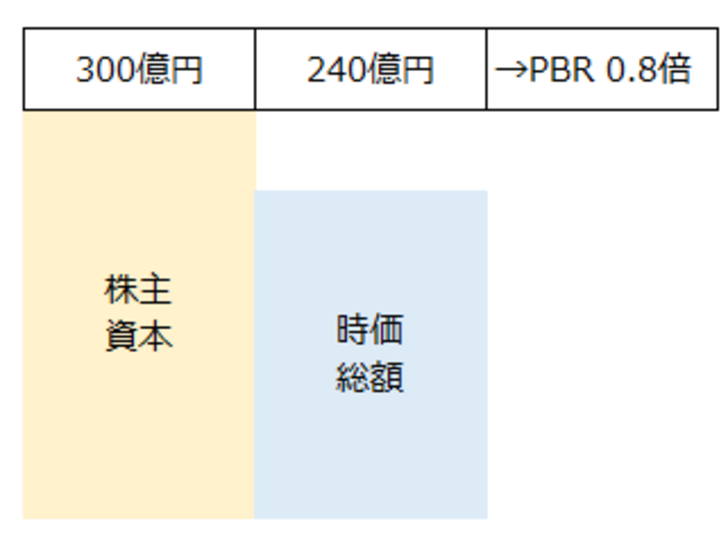

これに加えて注目しておきたいポイントがあります。それは、自社株保有です。例えば以下のような企業を想定するとします。

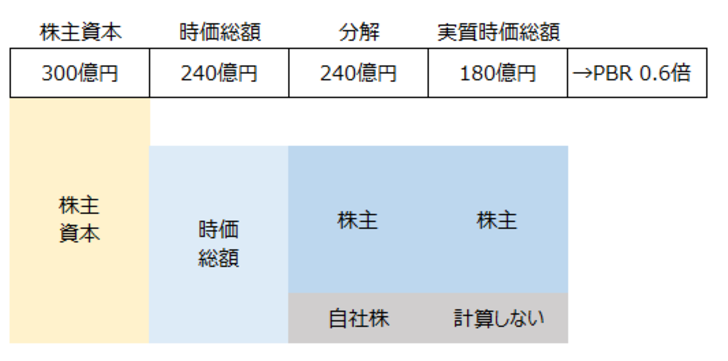

時価総額が240億円の企業が株主資本を300億円保有しているとすると、240/300=0.8でPBRは0.8倍ということになります。これでも少し割安です。しかし、最近は自社株買いを行っている企業も少なくありません。通常、時価総額は発行済株式数と株価を掛け合わせたもので、自社株の部分も含まれます。しかし、自社株部分は実質的には他の株主が均等に持っているのと同じことなので、例えば、上記の企業で25%の株式を自社保有としていた場合、以下のようになります。

つまり、自社株部分は実質的には他の株主の共有と同じですから、実質的な時価総額は25%相当の自社株部分を差し引いた180億円になるわけです。つまり、PBRは0.6倍になります。株主資本を株数で割った一株当たり株主資本はその分増えるのです。自己株式が25%というのはさすがにあまり見かけませんが、自社株保有が多い企業は少なくありません。

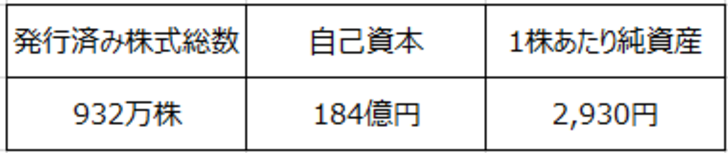

例えば、佐藤食品工業(2814)は筆頭株主が自社で実に32.8%を保有しています。同社の2021年3月決算時点での発行済み株式総数などは以下の通りです。

1株あたり純資産

自己資本184億円を発行済み株式総数932万株で割ると、およそ2,000円の計算になります。しかし、上記の通り32.8%、306万株は自己株なので、932万-306万=622万株が実質的な発行済み株式総数になります。数字の丸めなどで若干計算に差異は出ますが、これを考慮すると同社の1株あたり純資産は3,000円近いことが分かります。同社の株価は1,600円程度なので、仮に1株あたり純資産を2,000円と考えると1600/2000=0.8倍がPBRになります。しかし、実質は1600/3000=0.53倍程度ということになり、より割安であるということが分かるのです。

買収する側は自己株を買い付ける必要はないため、単純に発行済み株式総数と株価を掛け合わせた時価総額より、自己株の保有比率分だけ買付資金が少なくて済みます。

次回は自己株保有の目立つ企業などを見ていきましょう。