前回のコラムでは、「認知症への対処(成年後見制度)」について説明しました。

成年後見制度は、裁判所が後見人を選任する、家族以外の後見人が財産管理を行う場合がある、また積極的な資産運用や相続対策ができなくなるといった留意点があるため、使い勝手の悪い制度と思う方もいるのではないでしょうか。

しかし、近年はその点をカバーできる制度として、「信託」を使う方が増えてきています。

今回は、具体的に「認知症への対処(信託制度)」について解説します。

信託制度の仕組みとは

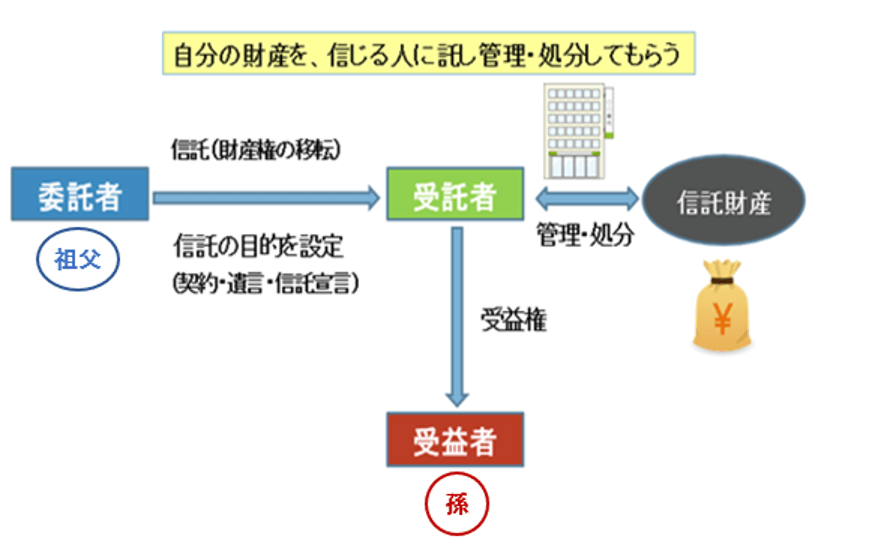

信託というのは「信託法」という法律で定められており、簡単に説明すると「自分の財産を信じる人に託す、信じて託す」というのが主な趣旨となります。

自分よりも上手に管理・運用をしてくれる人に自分の大切な財産を預けて、守ってもらおうといった仕組みです。

(信託法第2条第1項)

信託とは、次の方法(契約・遺言・信託宣言)のいずれかにより、特定の者が一定の目的に従い財産の管理又は処分及びその他の当該目的の達成のために必要な行為をすべきものとすることをいう。

例えば、下記の図表では財産を所有する祖父が委託者に該当します。信託制度を利用することで、「自分はうまく財産を運用できないので信託銀行にお金を信託(お金を預ける)し、それを適切に運用して、一定期間後に元本と配当を自分または自分が指定した者(受益者)に戻してもらう」という仕組みにすることができます。

信託では受託者に一旦財産が移ります。例えば1,000万円を信託したとすると、祖父の手元には財産はなくなりますが、信託から利益をもらえる権利「信託の受益権」が祖父の手元に残ります。

祖父は受益権を自分で持っていれば自分に元本と配当が返ってきます。これは銀行の預金と同じように見えますが、受益権を例えば孫に渡すという契約をすると、受託者である信託銀行は受益権を持っている孫に1,000万円と配当を渡すことになります。

信託は委託者、受託者、受益者の三者関係になるところが一番のポイントです。委託者が資産を受託者に預け、運用してもらい、その利益を含む資産を受益者に渡すということが可能です。

家族信託の仕組み(事例)

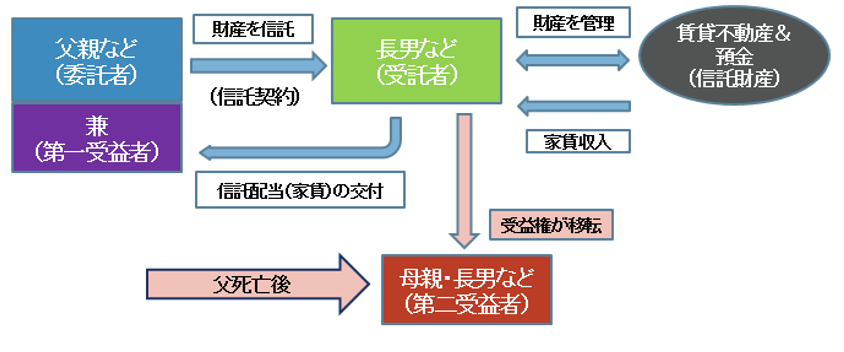

それでは、下記の図表を参考に父親(委託者)が不動産賃貸業で家賃収入を得ていたが高齢になってきたので長男(受託者)に経営を引き継いだケースで説明します。

まず、家族信託を設定すると不動産の名義や運用管理を行うのは長男(受託者)に変わります。そこから発生する家賃収入は信託の委託者兼第一受益者である父親が得ることになります。父親が亡くなった後、第二受益者として例えば母親を指定していれば家賃収入は母親が受け取ることになります。

このように家族信託の仕組みを使うことにより、家族間で資産承継を行うことができます。

家族信託(民事信託)の特徴

・受託者が家族である。家族の資産の管理・承継を円滑に行う目的

・営業信託(商事信託)ではない

・後見人制度の硬直的な面(アパートの建て替え、借入等不可)を解決できる

・契約時、委託者の判断能力があることが前提。認知症になる前に契約する必要がある

家族信託を利用するメリットと留意点

メリット

・ 受託者の所有物として最善の管理・処分が可能となる

・ 信託目的にて自由に管理・処分方法を指定できる

・ 委託者が判断能力がなくなっても・死亡してもその意思が継続する

・ 信託したことを公にすることができる

留意点

・信託契約を作成するには専門家に相談する必要がある

・社会的認知度が低いため、専用の銀行口座の開設も簡単ではない

・相続人間でのトラブルが起きないための配慮が必要

・受託者は適正且つ精緻な財産管理を求められる

・原則節税効果はなく、税務面での制約もある

・不動産等の信託設定・解除時に登記費用の負担

が発生する

留意点はあるものの委託者の意思を尊重して管理・承継できるメリットを重要視される場合には、家族信託の選択も検討に値すると思います。

相続への準備を見据えた「終活」とは

終活の目的

自分の最終盤の人生を充実したものにする

認知症対策を踏まえて考える相続の準備として、「終活」という言葉を聞いたことがある方もいるでしょう。一定の年齢になった時に自分の人生を振り返り、残りの人生をいかに充実したものにするか。

家族が困らない、「争族」にならないようにする

終活の目的の1つは、残された家族が困らないように準備をすることです。いわゆる「争続」にならないようにすることが大事になります。

終活の進め方

では、具体的に「相続への準備=終活」として、何をすれば良いのでしょうか。

身の回りの整理

終活とは、まずは身の回りの整理をすることです。物の整理はもちろん、人間関係の整理などがあります。そして、財産整理とそれを承継するための準備も必要です。これこそ相続対策ということになろうかと思います。

財産の整理と承継の準備

財産整理とは、例えば取引銀行が多数あればそれを3つぐらいに整理する、広い土地を所有しており、子どもが3人いたら3分割することを想定して分筆しておくなど、様々な対策があると思います。また、遺言書を作成することも終活の重要な検討事項の一つだと思います。

葬儀・墓などの準備

葬儀の仕方、お墓を誰に守ってもらうか、終末医療はこうしたい、などは、ご自身で決めて家族に伝えておくことが大事です。

終活のアドバイス

最低でも財産の在り処を家族に知らせておく

最低でも財産の在処、どの金融機関と取引があるかということを、家族に共有できる状態にしておく必要があります。例えば「○○証券と取引がある」ということを事前に共有しておけば、亡くなった後に相続人は証券会社に連絡をし、所定の手続きを経れば詳細を教えてもらえますし、財産は相続人に引き渡されます。

必要に応じて専門家に相談する

相続税の対策であれば税理士、遺言であれば弁護士や司法書士、信託銀行などの専門家へ相談しておいた方が良いでしょう。自分だけで考えると失敗してしまう恐れがあると思います。

できれば戸籍を準備しておく

ご自身の戸籍を準備しておくと相続人の負担を減らすことができます。なぜなら、相続手続きを進めるには亡くなった方の誕生から死亡時までの全ての戸籍を取り揃える必要があるからです。そのため、事前に戸籍を揃えておくと良いでしょう。事前に準備しておいても戸籍には使用期限はありませんので、相続時に利用できます。

これらのことを含めエンディングノートに残しておくことにより相続人の方にご自身の想いを伝えることができ、よりスムーズに資産継承をすることができるようになります。

相続対策で考慮すべき5つのポイント

【1】遺産分割対策:円滑な相続のためには遺言書が必要

【2】自筆で遺言書の作成をする場合は、以下の記事をご参照ください。

・税理士が解説!「相続法改正」の注目ポイント(2)自筆遺言の方式緩和編

・税理士が解説!「相続法改正」の注目ポイント(3)法務局による遺言保管制度編

【3】相続手続き対策:手続きは誰がするのか

【4】相続税 納税対策:相続人が相続税を支払えるか

【5】相続税 節税対策:相続税を減らすことができるか

相続対策で一番重要なことは、財産を誰にどう分割し、承継するか、ということを考え、対策を組むことが大切です。

一番簡単な方法は、財産を全て現金化し、単純に法定相続分で割り算することです。しかし、現実的には、不動産を所有している場合など全てを現金化する訳にもいかないため、事前に対策を考えることが必要になります。

例えば2億円の不動産と、現金2億円を持っているとします。そしてそれらを長男と次男に相続する場合、「4億円の財産の内、現金が2億円あるから相続税は大丈夫。十分、支払える。」と思う方がいます。

しかし、不動産を長男に、2億円の現金を次男に、という分け方をすると、次男は現金で相続税を払えますが、長男は現金がないため納税のために不動産の一部を売却せざるを得なくなり、親としては不動産を守ってもらおうと思っていたものの、結果的にうまくいかなくなることがあります。

なお、相続対策は円滑な資産承継と遺された相続人の負担軽減が目的ですので、家族ごとに対策が異なります。

ご自身の家族関係、財産状況を十分考慮して対策をご検討ください。

本コンテンツは、2021年8月3日に開催したセミナー「プロが解説!家族と考える認知症と相続の対策」をもとに編集、掲載しています。