対円以外で米ドル一段高が拡大

先週の為替相場では、米ドル/円を除くと米ドル一段高の動きが目立ちました。ユーロ/米ドルは一時1.17米ドルを大きく割り込み、年初来のユーロ安値・米ドル高値を更新しました。さらに目立ったのは、豪ドル安・米ドル高の動きだったのではないでしょうか。豪ドル/米ドルは年初来の豪ドル安値・米ドル高値を大きく更新し、一時は一気に0.71米ドル割れに迫る動きとなりました。

また南アフリカランド/円やメキシコペソ/円といった新興国通貨も大きく下落しました。これは米ドル/円がほぼ横這いとなる中で、対米ドルでこれらの新興国通貨が大きく下落、裏返せば米ドル高が大きく進んだ結果でした。

このように、米ドル高が大きく広がったのは、米金融政策転換がテーマになっている可能性があるのではないでしょうか。米金融緩和見直し局面では、基本的には米金利上昇見通しのもとで、米国へ資金が還流し、資源国、新興国から資金流出が拡大しやすくなります。

先週公表された7月FOMC(米連邦公開市場委員会)議事録では、大半のメンバーが金融緩和の縮小、いわゆる「テーパリング」について、年内の開始を支持していたことが報道されました。このように米金融緩和見直しに注目が集まる中で、米国への資金回帰、その一方で資源国や新興国からの資金流出が拡大することで、米ドル高が広がっている可能性は注目されるところでしょう。

ユーロ、豪ドル、南アフリカランド

個別の通貨ペアについてみてみましょう。

ユーロ/米ドル

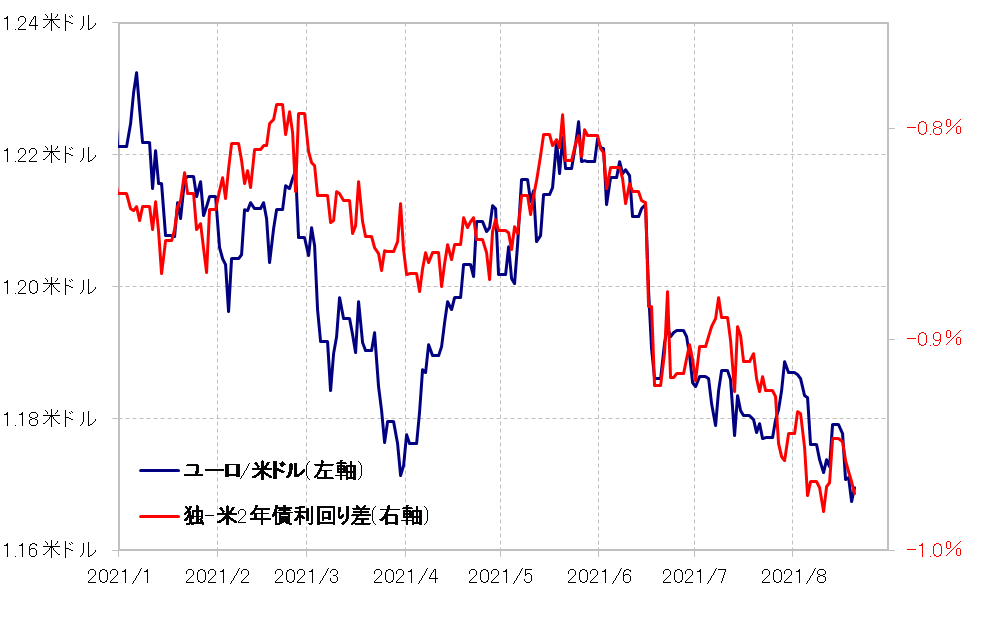

ユーロ/米ドルは、6月頃からユーロ安・米ドル高の流れが続いてきましたが、この動きは金融政策を反映する独米2年債利回り差の動きと一定の相関関係のもとに展開してきました(図表1参照)。その意味ではまさに、米金融緩和見直しを織り込む形で米金利が上昇、独米金利差米ドル優位が拡大する中で、米ドル高、ユーロ安が展開しているといえそうです。

豪ドル/米ドル

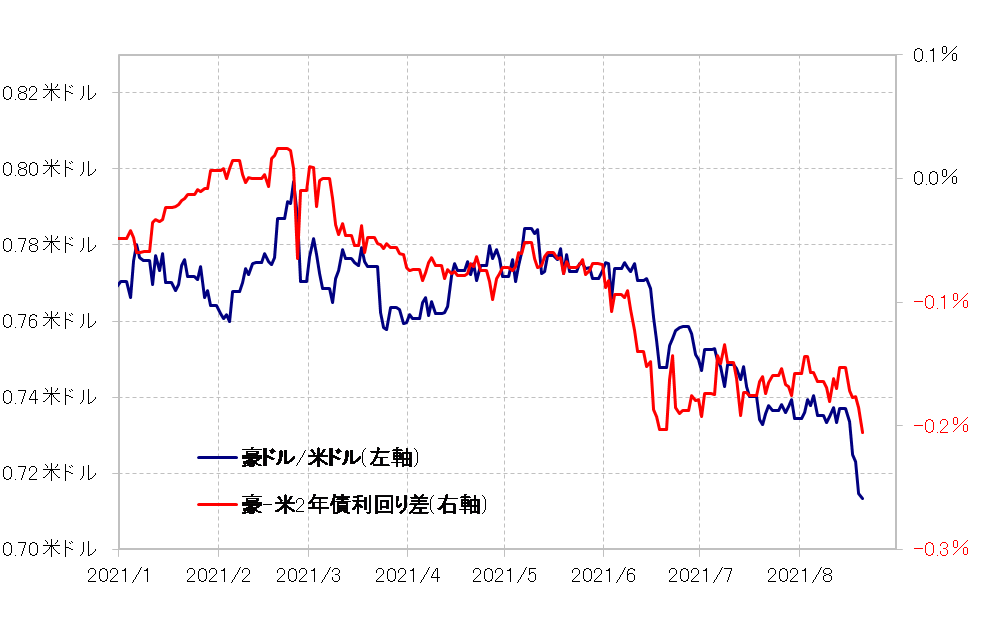

続いて豪ドル/米ドルを見てみましょう。豪ドル/米ドルに、ユーロ/米ドルと同様に豪米の2年債利回り差を重ねてみると、先週の急激な豪ドル安・米ドル高の動きは、金利差からはかい離したものでした(図表2参照)。ではこの動きをどう理解したらよいでしょうか。

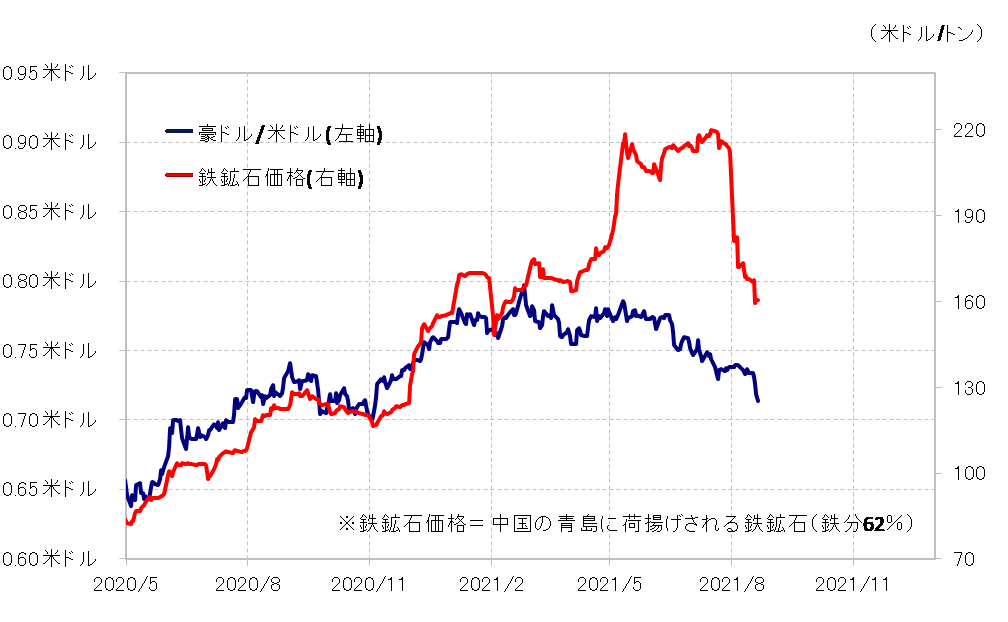

豪ドル/米ドルは金利差以外で、鉄鉱石価格や中国株などとの関係が注目されることが少なくありません。豪ドルは代表的な資源国通貨とされますが、そんな豪州の輸出で最も高いシェアを占めているのが鉄鉱石です。そしてその鉄鉱石の最大輸出先が中国です。以上のことから、豪ドルは鉄鉱石価格や中国株の影響を受けることがあるわけです。

その鉄鉱石価格は、今月に入り暴落しました(図表3参照)。最大輸出先の中国の経済に対する不安が高まったことなどが影響していると考えられます。先週には、中国の株価、上海総合指数などが何度か急落する場面がありました。

米金融緩和見直しに注目する中で、資源国である豪州からも資金流出の可能性があり、そこにこれまで見てきた鉄鉱石価格の暴落や中国株急落などの材料も重なったことから、豪ドル/米ドルは金利差が示す以上の急落となったのではないでしょうか。

豪ドル/米ドルは先々週までは約1ヶ月、0.73~0.74米ドル中心の小動きが続きました。小動きが長く続くと、相場のエネルギーが溜まり、小動きのブレークにより溜まったエネルギーが発散され一方向に大きく動く傾向があります。先週の豪ドル/米ドル急落には、そのようなテクニカルな影響もあったのでしょう。そうであれば、経験的にはこの間の小動きの下限、0.73米ドルまで当分は戻すことなく、豪ドル下落リスクを試す可能性がありそうです。

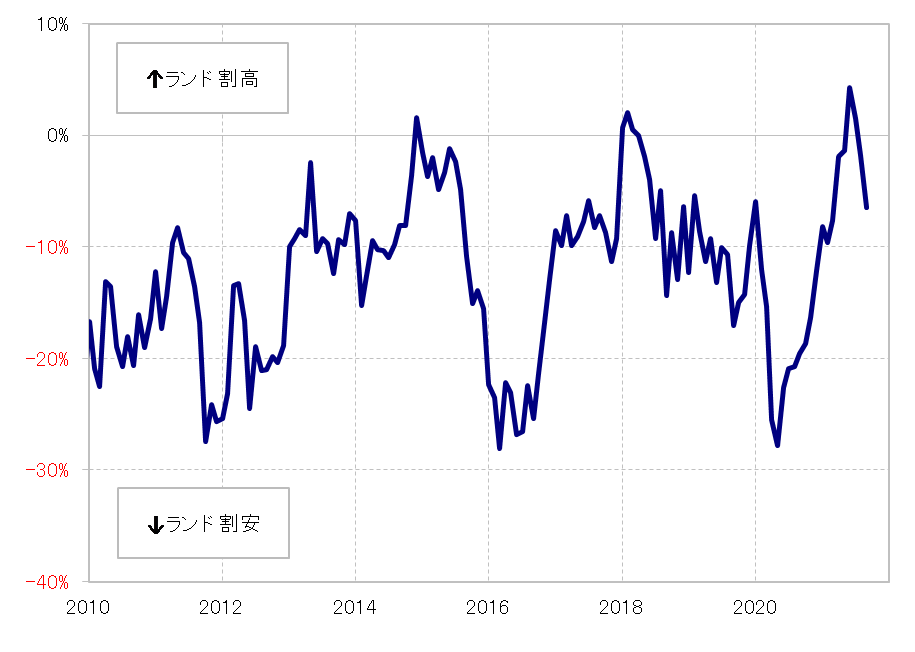

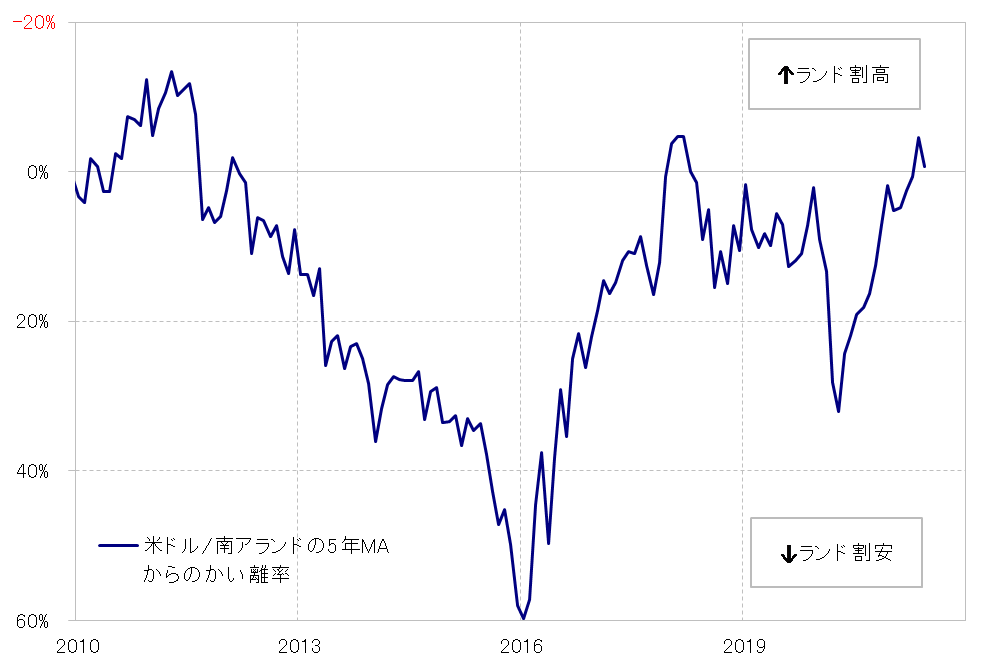

南アフリカランド/円

次に新興国通貨、南アフリカランド/円についてみてみましょう。これも先週はこの間の安値を大きく割り込む動きとなりました。背景にあるのは、南アフリカランドが対円でも対米ドルでも中長期的な割高圏にあることから、これまで見てきた米金融緩和見直しに伴う米国への資金回帰では、南アフリカからの資金流出が拡大しやすいということがあるのではないでしょうか。

図表4、5は、南アフリカランドについて、対円、対米ドルで5年MA(移動平均線)からのかい離率を見たものです。これを見ると、南アフリカランドは、2010年以降でみる限り、対円でも対米ドルでもかなり割高懸念の強い水準にありそうです。こういった中では、資金流出に伴う下落リスクは、引き続き注意する必要があるのではないでしょうか。

米ドル/円

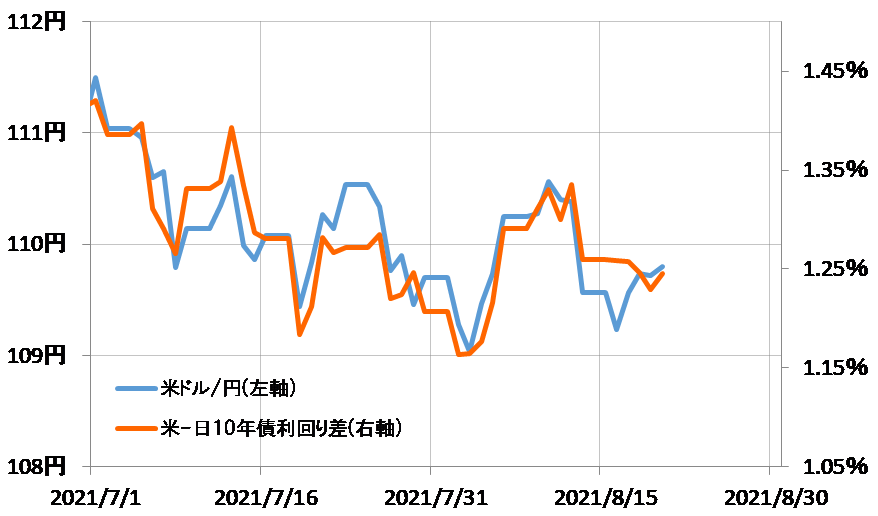

最後に米ドル/円についても確認しましょう。先週の米ドル/円は、週初は先々週末発表されたミシガン大学消費者信頼感指数が予想を大きく下回った「ネガティブ・サプライズ」を織り込むように109円割れ近くまで下落、その後は一時110円台を回復したものの、これまで見てきた通貨ペアとは異なり総じて米ドルの上値重い展開となりました。

これは、基本的には日米金利差と連動したものでした(図表6参照)。この関係がこの先も続くなら、先週のような米ドル上値の重い展開が続くか、それとも変わるかは、まさに米金融緩和見直しをにらみながら、米金利がどのように動くかが鍵を握ることになるのではないでしょうか。