続落する豪ドル

豪ドル/米ドルが急落、今週に入り0.73米ドルを大きく割れてきた。では、そんな豪ドル急落の理由は何か、そして今後の見通しについて今回は考えてみたい。

結論的に言うと、豪ドル下落の理由は、異例と言ってもいいかもしれないが「複合的」な可能性がある。その意味では、いろんな弱材料に反応しやすくなっている豪ドルは、一時的ではなく継続的、つまり豪ドル安トレンドが展開している可能性が高いのかもしれない。

豪ドル/米ドルは、上述のように今週0.73米ドルを大きく割り込んだが、これは、テクニカルな影響が1つあっただろう。豪ドル/米ドルは、このところ、0.73~0.74米ドル中心の狭いレンジでの小動きが続いてきた。そんな小動きを下抜けたことで、下落に弾みがついたということではないか。

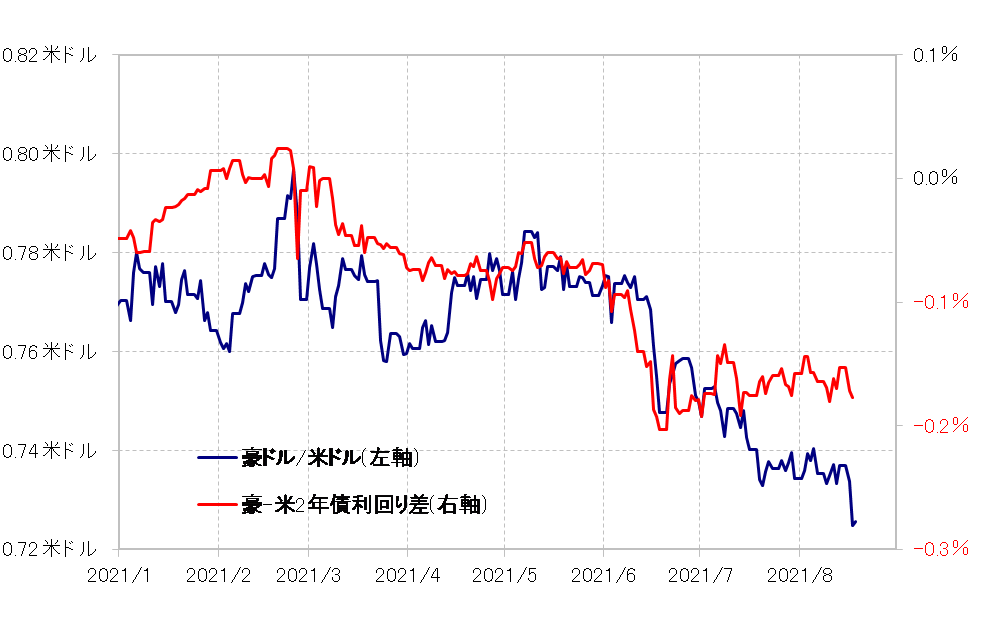

ところで、まず注目したいのは、そんな豪ドル/米ドルの「下放れ」は、金利差での説明が難しそうだということ。豪ドル/米ドルの動きは、7月にかけては基本的に豪米金利差で説明できるものだったが、最近にかけてはかい離が目立っていた(図表1参照)。

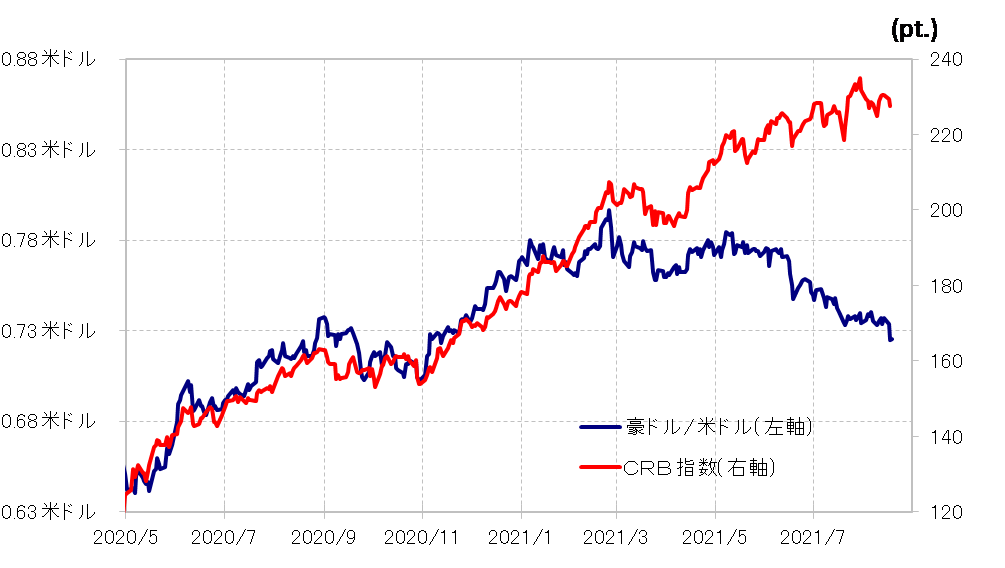

また、豪ドルは、代表的な資源国通貨とされる。このため資源価格の総合的なインデックスであるCRB指数とも基本的には一定の相関関係があった。ところがその関係は、金利差よりさらに早く、2021年春頃から崩れていた(図表2参照)。

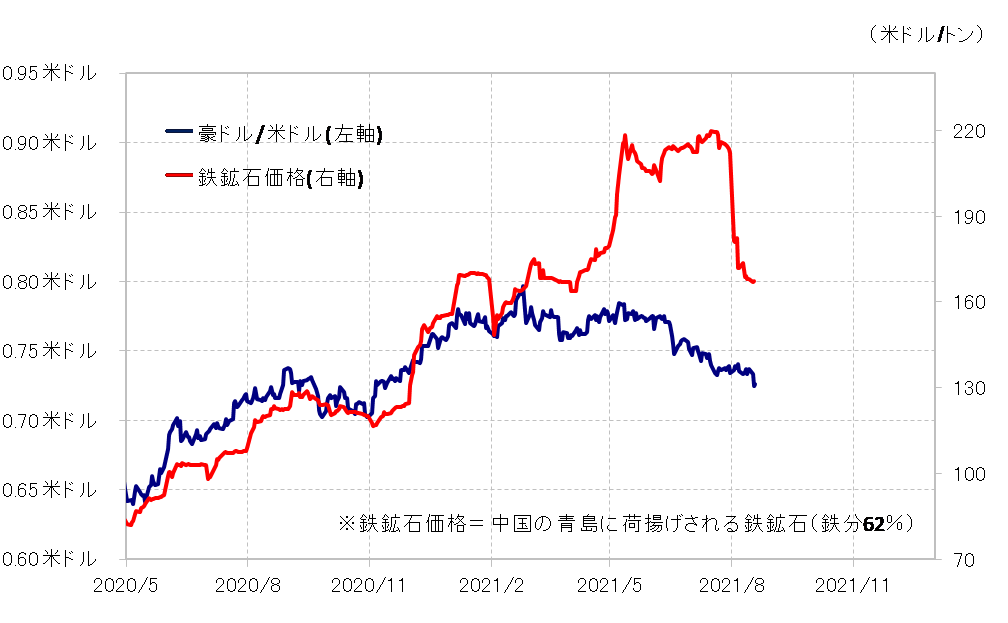

では、金利差でもCRB指数でも説明するのが難しい最近にかけての豪ドル下落拡大の理由は何か。よく聞くのは、豪ドルと一定の相関関係がある鉄鉱石価格が最近暴落したことだ。鉄鉱石は、豪州の輸出の約2割を占めており、豪ドル相場への影響力も大きい。

そんな鉄鉱石価格は、8月に入り最大で2割以上の暴落となった(図表3参照)。それがジワリと豪ドル悪材料となっており、上述のように小動きの下放れといったテクニカルな要因も重なったことから、豪ドル急落をもたらした可能性はあるだろう。

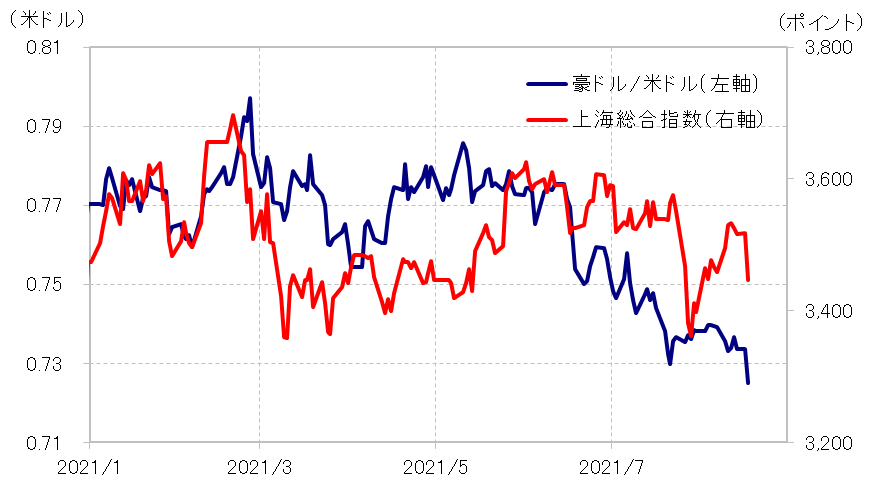

ただし、6月頃から顕著になった豪ドル/米ドルの下落を、鉄鉱石価格の推移は継続的に説明できるものではなかった。そして、おそらく今週の豪ドル/米ドル急落を比較的うまく説明できたのは豪州の最大貿易相手国、中国の株式指数である上海総合指数の急落だっただろう(図表4参照)。

以上を整理すると、豪ドル下落が6月以降拡大した第一の理由は、米金融緩和見直しの可能性が浮上したこと、そしてそれは、8月以降の鉄鉱石価格暴落で再燃、さらに今週の中国株急落で改めて豪ドル売りとなったところ、この間のレンジをブレーク、テクニカルに下落拡大となったということではないか。

冒頭に述べた「複合的な」豪ドル安要因とは以上のようなこと。つまり数ヶ月に渡り継続的に説明できる要因は見当たらないものの、結果として下落要因を「バトンタッチ」した形で豪ドル安が続いてきたといえそうだ。それは、別な見方をすると、どんな売り材料にも過敏に反応するほど、豪ドルの下落リスクが高い状況が続いている可能性とも考えられなくない。

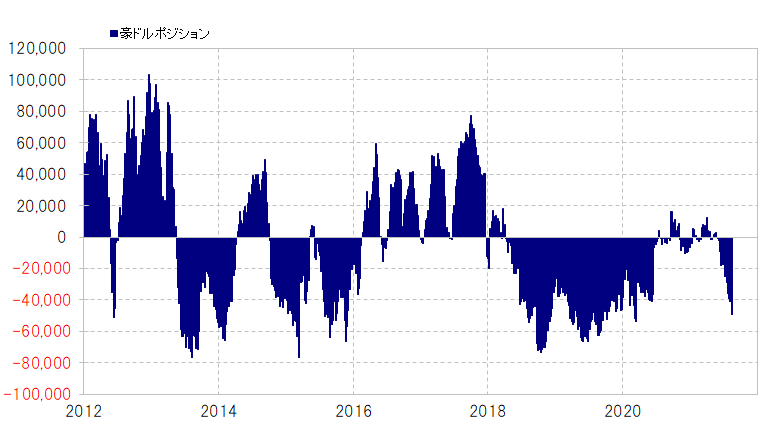

こういった豪ドル下落リスクを過敏に織り込む形で、ヘッシファンドなど投機筋の豪ドル売りポジションの拡大が続いているようだ(図表5参照)。ただし、逆に言えば、やがては豪ドルの「売られ過ぎ」で、瞬間的に豪ドルが反発しやすい局面もくるだろう。

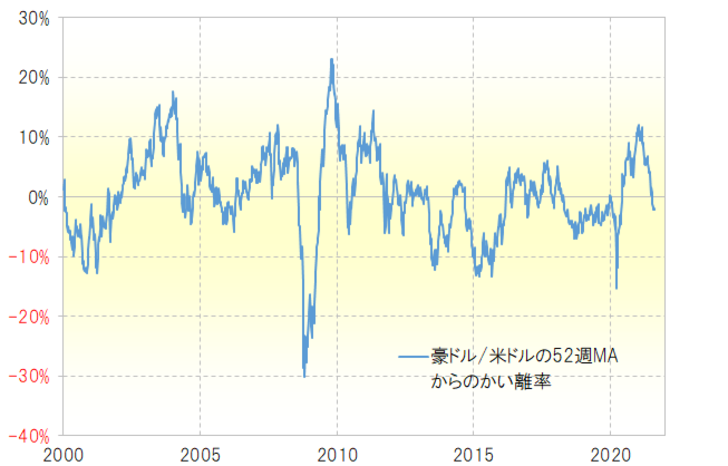

さて、豪ドル/米ドルと52週MA(移動平均線)の関係を参考にすると、一時的な動きは52週MAを大きく超えない程度にとどまり、最終的には52週MAから1割以上下回るまで続くといった見通しが基本になってきた(図表6参照)。

足元の豪ドル/米ドルの52週MAは0.75米ドル程度なので、上述の52週MAルールを当てはめると、上がっても0.75米ドルを大きく超えない程度にとどまり、最終的に0.65米ドルを目指す可能性が高いとの見方が基本になるのではないか。