不動産会社の賃貸用の物件保有に注目する理由

7月16日付の記事では、株式市場での評価を上げるために不動産会社が保有物件を賃貸にするなど、ビジネスの在り方を変えていることをお伝えしました。この背景には7月9日の記事に記載の、J-REITの価格推移などを見ても分かるように、不動産マーケットが長期的な高騰をしている中、不動産会社の株価が十分に評価されていないということもあるように思います。

7月16日付の記事で取り上げたアベノミクス以降に自社スポンサーのJ-REITを組成したサムティ(3244)、トーセイ(8923)、タカラレーベン(8897)といった企業はそのような現状を踏まえて、自社で開発した物件をJ-REITに販売するなど、安定的な推移をしており、お金の集まりやすいJ-REITを活かしたビジネスを進めていると言えます。

本来、マンション分譲など不動産を開発・売却していく開発型の企業は資産を保有しないのでリスクは低く、賃貸として不動産を保有することは価格変動リスクを抱えており、リスクが高いと言えそうです。しかし、賃貸市場が安定していることから、賃貸は安定したビジネスとして評価されており、開発を行っている企業は不動産の自社保有も進めています。

さらに、J-REITという販売先があれば、もともと行っている開発ビジネスに加え、賃貸ビジネスでも保有物件の売却・組み換えなどをJ-REITと連携して進められるメリットがあるということでしょう。これが一面ではスポンサーとJ-REITの良くない関係と指摘されることは、以下の記事で取り上げました。

●日本ビルファンド(J-REIT)の大型物件購入に見られる疑問点(2020年10月16日)

とはいえ、J-REIT一体型のビジネスは合理的なようでオープンハウス(3288)、日神グループホールディングス(8881)、エスリード(8877)といった開発系の企業もリート子会社を設立するなど、引き続き賃貸型のビジネスは注目されそうです。7月16日付の記事では開発中心のエフ・ジェー・ネクスト(8935)が物件を賃貸用にしたという話を取り上げました。不動産会社の賃貸用の物件保有はなかなか注目ができそうです。

不動産会社の賃貸用物件の保有状況を確認するポイント

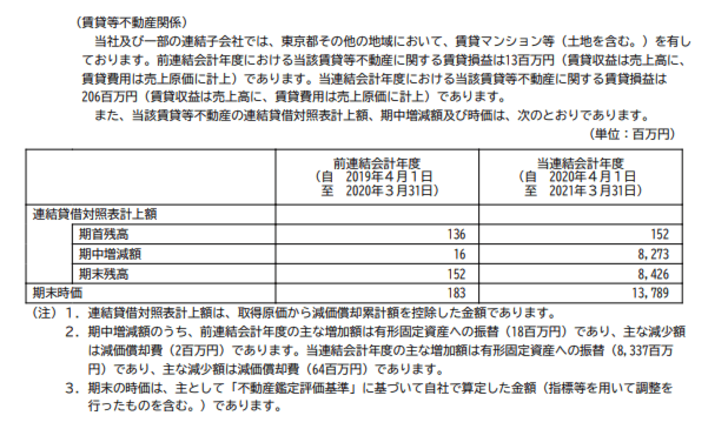

そして、不動産会社の賃貸用の不動産の保有状況を確認する際に参考になるのが、有価証券報告書に記載されている「賃貸等不動産関係」の情報です。たとえば、エフ・ジェー・ネクストの場合は以下のような情報が掲載されています。

この欄では大きく分けて以下の情報を確認できます。

・会社の賃貸用の不動産の保有状況

・会社の賃貸用の不動産の帳簿上の価格と時価(それらの差分が含み益)

・上記の保有している賃貸用不動産による収支

・それらの前年度との比較

エフ・ジェー・ネクストの例で確認してみましょう。同社は2021年3月期に保有不動産を賃貸用不動産に切り替えたことは先にご説明した通りです。結果的に2020年3月期の期末残高が152百万円だった賃貸用不動産は、2021年3月期には8,426百万円と大きく増加しています。この金額は帳簿上の価格ですが、帳簿上で8,426百万円の物件は同社によれば13,789百万円の時価であるということです。ここでいう時価は注記にあるように「自社で算定した金額」なので、例えばJ-REITが開示する時価(通常、第3者の不動産評価会社の評価)に比べると、各社でぶれがあります。しかし、各社の不動産含み益の参考にはなるでしょう。

エフ・ジェー・ネクストの場合、保有物件の多くは同社が開発している首都圏のマンションだと思われます。自社開発で、かつ首都圏のマンションはここ数年で大きく値上がりしていることから、時価の約138億円から帳簿上の約84億円を差し引いた約54億円の含み益というのは、ないとは言えない数字だと思われます。また、この賃貸不動産からの損益は206百万円、約2億円となっています。時価138億円の物件で2億円の損益というのは少ない印象ですが、期中の切り替えのため計上時期が少なかった可能性や、賃貸事業の費用を多めに計上しているのかもしれません。

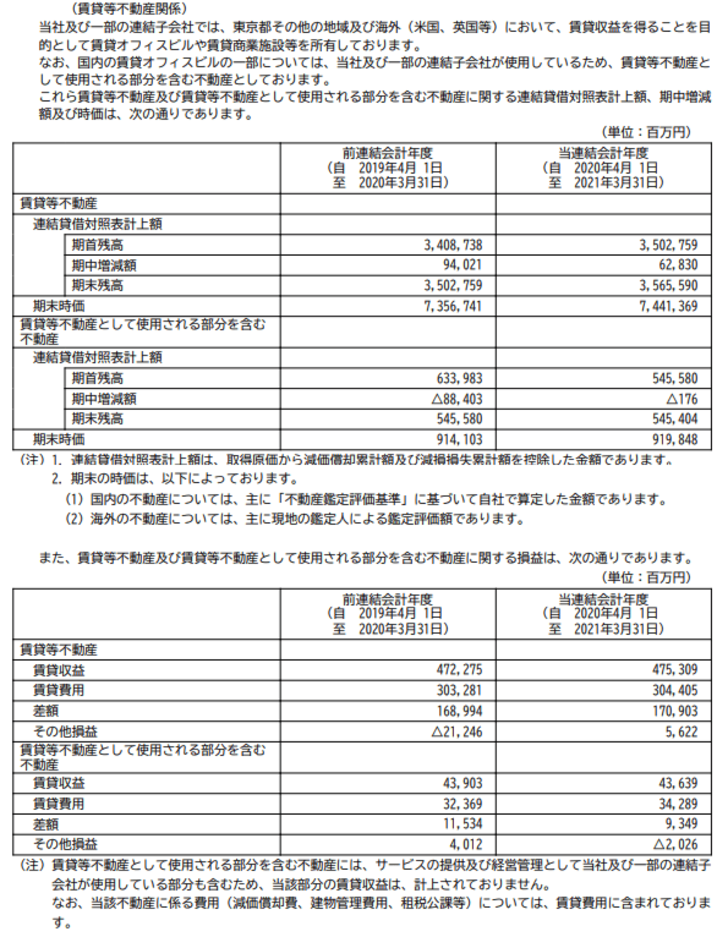

例えば、代表的な不動産賃貸の企業である三菱地所(8802)の場合、どのような数字でしょうか。同社の場合、2021年3月期末時点の賃貸用不動産は帳簿上の価格が約3.6兆円で、時価は約7.4兆円とのことです。それらの物件からの賃貸収益は約4750億円、賃貸費用は約3040億円で約1710億円の差額が利益になっていると思われます。その他の損益もありますが、大きな影響はなさそうです。(同社の場合は賃貸用不動産のほか、不動産の一部を賃貸用不動産としている物件も別途計上しています)

時価7.4兆円の物件で収益が約4750億円ですので、単純計算すると6.4%の収益となります。同社の保有物件が特に安定度が高いことを考えると、時価は相対的に保守的に見えます。それでも帳簿上の価格3.6兆円と比べると、約3.8兆円の含み益があることになります。三菱地所の記載内容は以下の通りです。

含み益の多い賃貸不動産を保有している企業は?

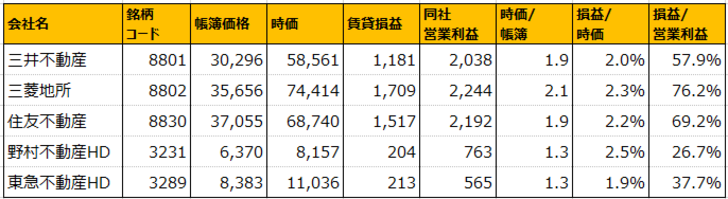

賃貸用不動産関係で優良な物件を保有している企業は投資先としての魅力がありそうです。大手不動産会社の2021年3月期の状況をまとめてみると以下のようになります。

これらを見ると、大手の中でも旧財閥系の3社が帳簿上の価格に対する時価の倍率が高い、つまり含み益の多い賃貸不動産を保有していることが分かります。一方、各社とも時価に対する賃貸不動産の損益率は大きな違いはなく、さすがに大手の不動産会社となると時価評価を厳格に行っているのだろうと思われます。また、含み益の大きい3社は全体のビジネスに占める賃貸ビジネスの割合が大きいことが各社の営業利益に占める賃貸損益の比率からよく分かります。三菱地所は76.2%で、野村不動産の3倍近い割合になっています。

次回以降はこの賃貸等不動産関係を不動産各社やその他の企業で詳しく確認し、株価と賃貸不動産の関係から割安な銘柄を探していきましょう。