好調なJ-REIT、9ヶ月連続で上昇

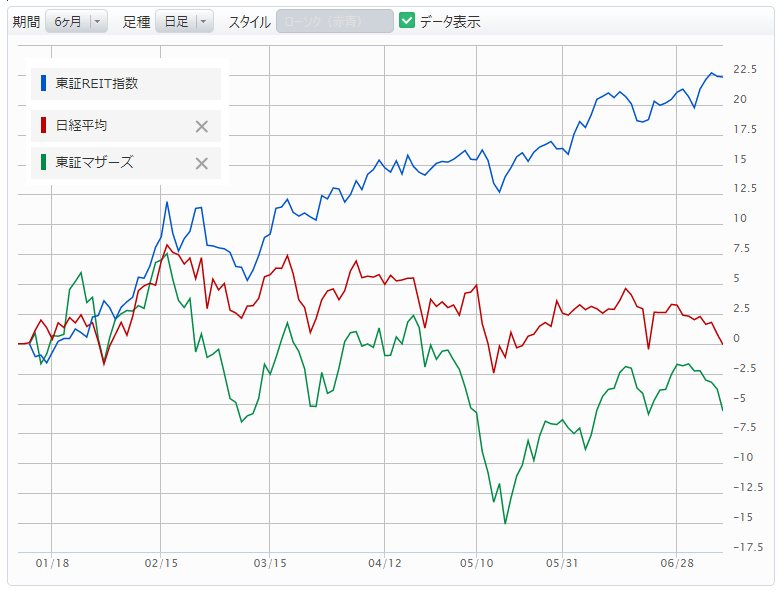

J-REITの好調が続いています。J-REITの代表的な指数である東証REIT指数は2020年末の1783.90ポイントから7月8日時点で2180.10ポイントと22%以上の上昇を見せており、2020年10月から2021年6月まで9ヶ月連続で上昇しています。

この半年で見ると、日経平均株価がほぼ横ばい、マザーズ指数が下落傾向であるのに対し、東証REIT指数は押し目らしい押し目もないまま、上昇を続けているのがよく分かります。このREIT指数の強さは個別銘柄の数字を見ても明らかです。

マネックス証券のウェブサイトのトップメニュー「商品・サービス」から「株式取引」を選択し、「株式」画面の右側メニューから「J-REIT」をクリックし、右側メニュー内の「取扱銘柄一覧」から銘柄の詳しい情報を確認できます。

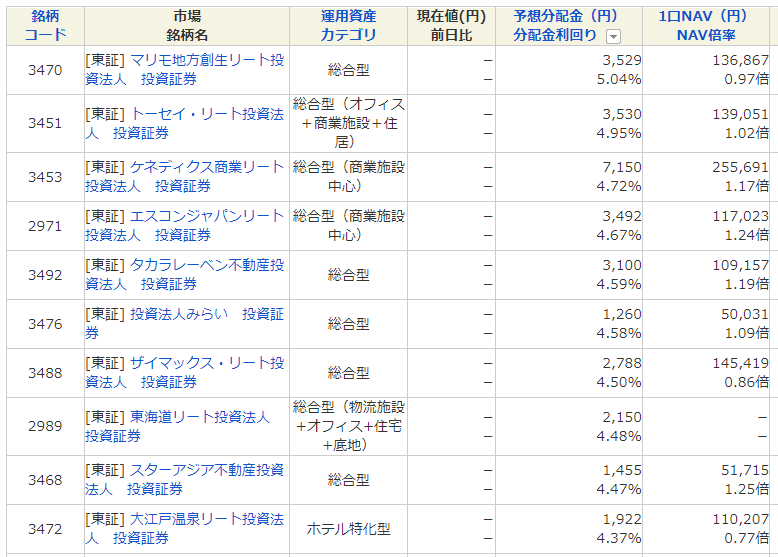

J-REITの魅力と言えば、何と言っても分配金利回りですが、5%を超える銘柄は1銘柄しかなく、それ以外の銘柄はすべて5%を下回っています。右端のNAV倍率というのは、各銘柄の保有資産と時価総額の倍率で、株式でいうPBRに相当するようなものです。つまり、1倍を超えている場合は資産価値より時価総額が高いと考えるので良いでしょう。これも分配金利回り上位、つまり比較的安くなっている銘柄でも1倍を超えるものが多く、J-REIT全体を見るとほとんどの銘柄が1倍を超えています。つまり大きく買われているということです。

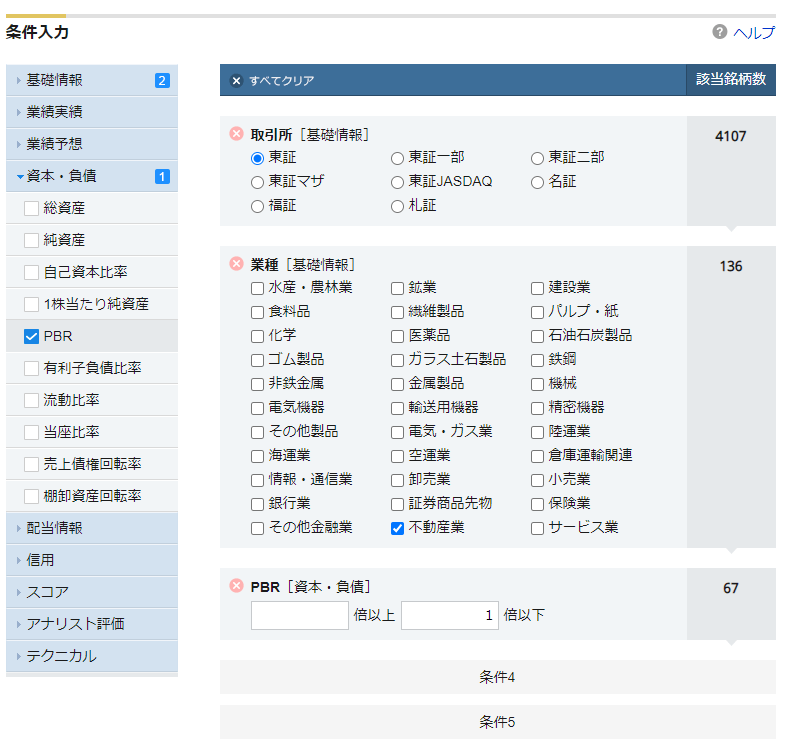

一方、マネックス証券ウェブサイトで不動産株のスクリーニングをしてみると東証上場136銘柄のうち、PBRが1倍以下、つまり企業の資産に対し、株価が割安なものが67銘柄と実に半数になります。

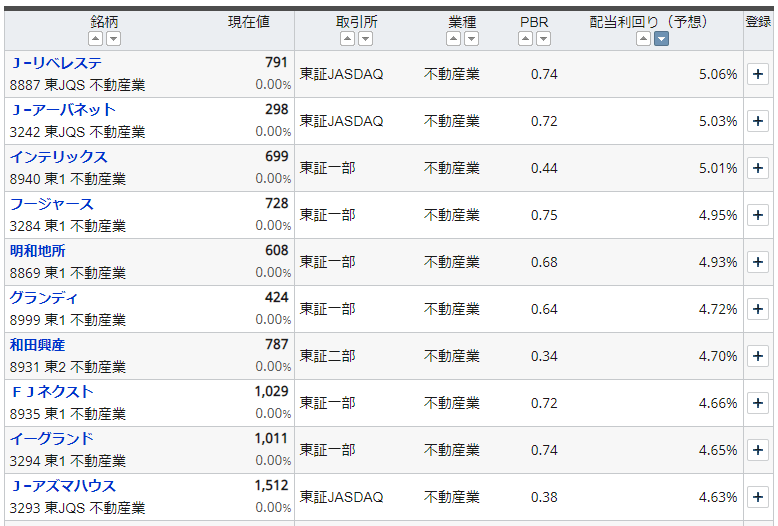

そして、これらの不動産銘柄の予想配当利回りを見てみると、J-REITと同水準かむしろ高い銘柄も少なくないのです。予想配当利回りが5%を超えるような銘柄も複数あります。

不動産ビジネスの主力は開発と賃貸です。不動産会社は何らかの不動産を保有してビジネスを行います。開発ビジネスは、その不動産を「売却すること」によって、賃貸ビジネスは、その不動産を「貸すこと」によって利益をあげようというものです。不動産管理や仲介など、これら以外の不動産ビジネスもありますが、特に大きなビジネスは開発・賃貸であると言えるでしょう。このうち、J-REITは賃貸に特化しています。不動産会社は開発が中心の企業、賃貸が中心の企業など様々ですが、ある程度どちらも行っている企業が多いように思います。

コロナ禍における不動産マーケットの変化

2020年来の不動産マーケットはどうなっているでしょうか。オフィス需要は一定程度減少しており、都心の空室率は上昇傾向で賃料も徐々に下がってきています。オフィス仲介大手の三鬼商事の情報を見ると、東京都心のオフィスは、2020年1月に空室率が1.53%で平均賃料(円/坪)は22,448円でした。それが2021年6月には6.19%と21,160円になっています。オフィスの取引は順調で大企業オフィスが売却されるニュースを聞くことが増えましたが、特に安値で取引されているわけではなく、むしろ買い手がいることを示していると言えるでしょう。

一方、住宅価格は日本不動産研究所の住宅価格指数を見ると、東京都既存マンションは2019年12月の102.63ポイントが2021年4月には111.10ポイントに上がっています。不動産経済研究所の新築分譲マンション市場動向を見ても、この3年ほどで発売戸数・価格は上昇傾向で契約率も順調そうです。また、住宅の家賃はもともと安定していますが、直近でも大きな動きはなく、安定していそうです。

低金利が住宅売買に大きく影響

まとめると、オフィス賃貸にやや不安な数字はあるものの、住宅家賃は安定しており、売買マーケットはオフィス・住宅ともに順調で、特に住宅は好調と言えるでしょう。この大きな要因は何と言っても低金利です。

住宅ローン大手のARUHIによれば、フラット35の金利水準(旧団信、21年-35年、業界最低水準)は、この10年で2.5%程度から1%程度に落ちています。例えば、35年固定金利で住宅ローンを組む場合金利を2.5%とすると、6000万円の借入で毎月の返済は21.4万円です。一方、金利が1%に下がると、7500万円を借り入れても毎月の返済は21.2万円と、むしろ少なくなるのです。つまり、単純化した話ではありますが、10年前に6000万円のマンションを買うのと、直近で7500万円のマンションを買うのは毎月の返済だけで見ると同じことなのです。

個人のマンション需要の中心は賃貸からの移動だと思います。そうすると、まずは毎月の支払額が重要で、実際に住宅広告にも月々の支払額が説明されています。首都圏で言うと、この10年で賃貸住宅の家賃は大きく変わっていないか、若干の上昇ですので、金利の低下はより高いマンションの購入につながり、マンション価格の上昇を引っ張ったと言えるでしょう。

このような住宅市況を背景に、住宅の開発型の企業はここ数年ほど好調を続けています。先ほどの予想配当利回り上位の企業で見ても、マンション分譲を主力とするエフ・ジェー・ネクスト(8935)は2011年3月決算の売上が235億円、営業利益は16億円でしたが、2020年3月決算では同じく848億円、104億円となっています。フージャースHD(3284)は上場後最初の2014年3月決算で売上369億円、営業利益68億円でしたが、2020年3月期は852億円、67億円です。関西が地盤の和田興産(8931)も2011年2月期決算が売上282億円、営業利益20億円から2020年2月期には400億円、33億円となっています。各社とも大きく売上を伸ばしており、土地・建設費などの高騰はあったものの、利益も概ね好調です。2021年の決算はコロナ禍の影響でやや特殊と思われますが、各社黒字を維持しています。

開発事業を賃貸に切り替える動きも

さて、その一社であるエフ・ジェー・ネクストで気になる動きがありました。同社は不動産分譲、つまり開発を主力としている企業で、直近の決算を見ると売上高730億円のうち、不動産開発事業が626億円と9割近くなっています。残りの事業は不動産管理・建設・旅館です。基本的には、マンション用地を仕入れ、マンションを建設、分譲するのが同社のビジネスと言えます。しかし、同社は今期の決算でもともと販売用にしていた不動産を賃貸用不動産に切り替えているのです。約83億円の不動産で同社の総資産が約840億円であることを考えると小さくありません。詳細な物件は分かりませんが、東京都港区他の賃貸マンション等ということです。上記にもあげたようにマンション分譲で好調を続けていた同社がJ-REITのような賃貸型のビジネスに目を向けたように映ります。同社の決算資料でも保有マンションを売却目的ではない固定資産に一部振り替え、安定的な賃料収入の確保を目的としている旨が書かれています。

単純に売れ行きなどを見て、現状が厳しい旅館事業の支えなど真意は分かりません。しかし、J-REITの好調さとそれと対比しての不動産会社の割安さを念頭に、色々と考えられることがありそうです。次回以降、その意図を検討してみたいと思います。