金融庁は2021年6月に「資産運用業高度化プログレスレポート2021」をまとめ、発表しました。日本の資産運用業界全体の現状と問題点を包括的に指摘する骨太のレポートです。

興味のある方は、金融庁のウェブサイトにてレポートをご覧ください。

日本の資産運用業界に強い問題意識を持つ金融庁

40ページを超えるレポートには図表が駆使されて直感的に理解しやすく、金融庁が日本の資産運用業界にどのような問題意識を持ち、それに対する改善方法としてどのような取り組みを期待しているかが良くわかります。

指摘するポイントは多岐に渡り、資産運用会社のガバナンスや海外の同じ業界との比較もありました。その中で、私が注目したのは、現状の公募投資信託の運用状況に関する考察です。

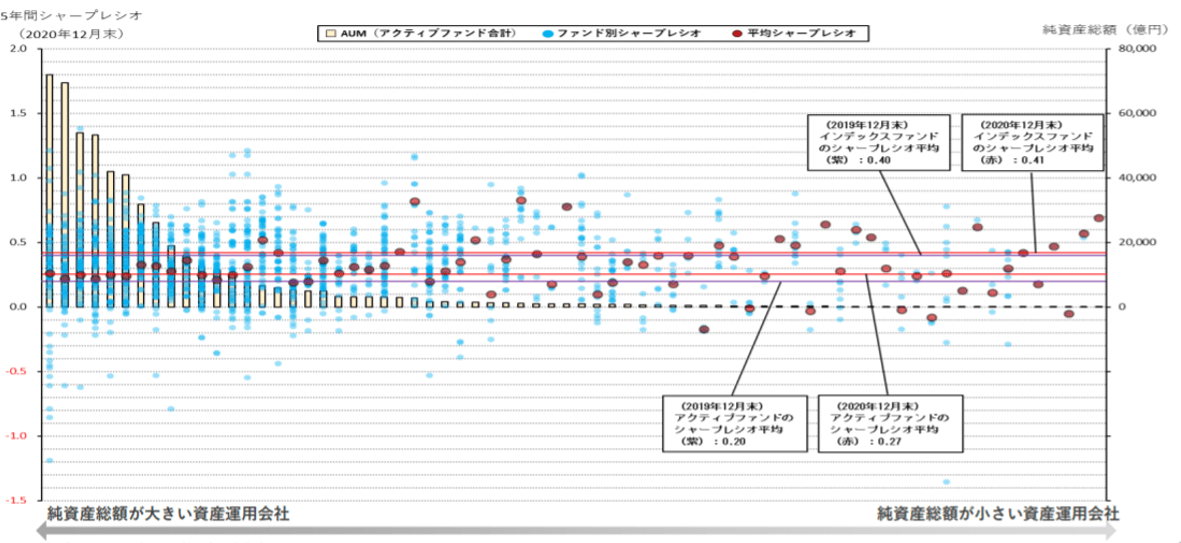

ファンド数が多く純資産総額の大きな会社は全般的に運用成績が良くない傾向がある

まず、ファンドマネージャーが運用を行ういわゆるアクティブファンドに関する考察では、次のような指摘がされました。

公募アクティブファンドのシャープレシオを見ると、ファンド数が少なく純資産総額の大きくない会社が高く、ファンド数が多く純資産総額の大きい会社においては、多様なファンドを手掛ける中で、インデックスファンドの平均レシオを下回るファンドが多い会社が見られる傾向があるという点です。

シャープレシオとは、投資のリスク(ボラティリティ)の大きさに比べて、どれだけ投資収益(リターン)を得られたかを数値化したもので、数字が大きければリスクの割にリターンが大きく運用効率が高いことを示します。

確かに、レポートの中に表示されているグラフを見ると、純資産総額の大きなファンドになると、シャープレシオの平均がインデックスファンドの数値を下回っています。

純資産総額が小さいファンドもインデックスを下回るケースがあり、規模が小さいからといって全てシャープレシオが高くなる訳ではありません。しかし、インデックスファンドよりも高いパフォーマンスになっている比率が高まっているのがわかります。

https://www.fsa.go.jp/news/r2/sonota/20210625_2/01.pdf

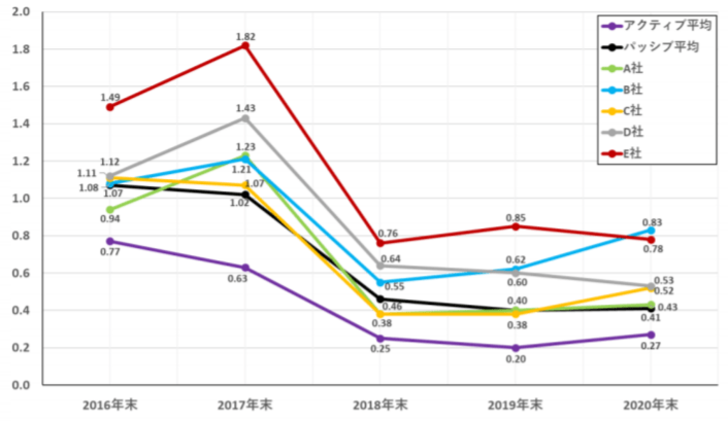

アクティブファンドは、平均ではインデックスに勝てない

従来から資産運用業界ではアクティブファンドがインデックスを上回るのは難しいというのが共通認識でしたが、今回のレポートのデータでも同じ結果となりました。

図表2で分かるように、アクティブファンド平均のシャープレシオはインデックスファンド平均のそれを下回っています。

2019年はインデックスファンドが0.40に対し、アクティブファンドは0.20になっています。そして、2020年はインデックスファンドが0.41に対し、アクティブファンドは0.27という結果です。

インデックスに勝てるファンドは存在するものの、全体の足を引っ張るアクティブファンドの影響によって、平均で見るとインデックス運用優位の状況が続いているということです。

このシャープレシオ比較におけるインデックスファンド優位という状況は、日本の公募投信だけではなく、米国のミューチュアルファンドや、ルクセンブルク籍のファンドでも直近で同じ結果が出ています。

それぞれの国で優れたアクティブファンドが存在するものの、パフォーマンスでインデックスを上回るアクティブファンドを見つけることは簡単ではないことがわかります。

「隠れインデックスファンド」の存在に注意が必要

さらに、インデックスとの乖離を示すトラッキングエラーが小さくなる(インデックスに近くなる)アクティブファンドの中には、運用成績の悪いものが多いという傾向があることも指摘されています。

トラッキングエラーが小さいということは、運用内容がそれだけインデックスに似ているということです。このようなファンドは「クローゼット・トラッカー・ファンド」と言われ、アクティブファンドと言いながら実体はインデックス運用をしている「隠れインデックスファンド」と見なすことができます。

これらは信託報酬などの運用コストが高い割に、運用成績が期待できないファンドとなりますので、投資対象として検討する際には避けたほうがよいファンドと考えられます。

このレポートを見ると、日本の資産運用業界には、まだまだ改善しなければならない点があるのは事実です。かたや、今回の金融庁のレポートを参考にすれば、どのような金融商品に投資すべきではないかが分かってきます。

これらの情報をこれからの資産運用に反映させるだけでも、着実にパフォーマンスを向上させることができるのではないでしょうか。