為替と金利、そして金融政策との関係

米ドル/円は先週、年初来高値更新となったが、その後は上値の重い展開となった。2日に注目の米6月雇用統計発表を控える中で、改めて米ドル/円を取り巻く状況について点検してみる。

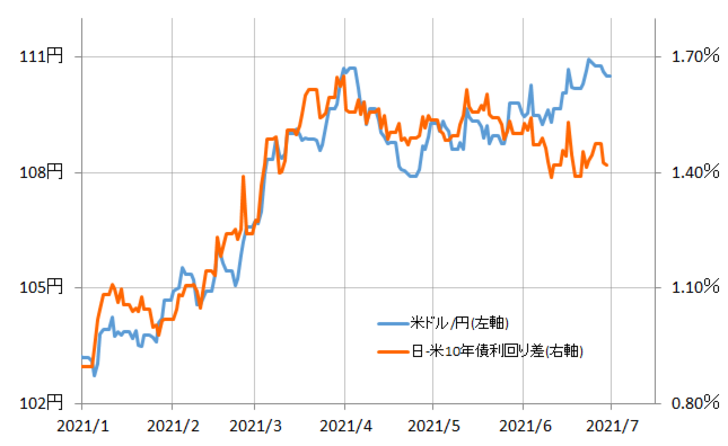

2021年に入ってからの米ドル/円と、ほとんど重なり合って推移してきた日米10年債利回り差から見ると、最近の米ドル/円は「上がり過ぎ」だ(図表1参照)。では、上値が重いどころか、米ドル/円は「上がり過ぎ」の反動で下落するリスクもあるのだろうか。

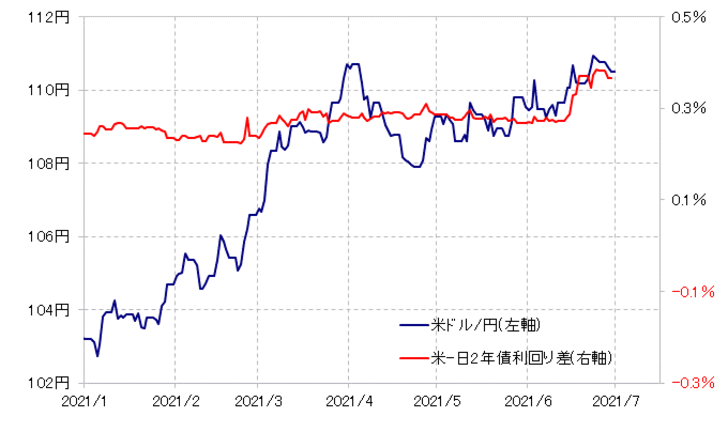

とりあえず、6月FOMC(米連邦公開市場委員会)の後からの米ドル高・円安を説明したのは、日米2年債利回り差だった(図表2参照)。この日米2年債利回り差を前提で見ると、最近の米ドル/円は金利差からかい離した「上がり過ぎ」ではなく、日米2年債利回り差の主役といえる米2年債利回りの動きを受けた「上げ渋り」ということが基本だろう(図表3参照)。

金融政策は政策金利をコントロールするため、期間の短い金利、短中期金利への影響力は極めて大きい。その一方で、長期金利への影響力は限られ、かつて「史上最高のFRB(米連邦準備制度理事会)議長」とも言われたA.グリーンスパン氏は、「長期金利は基本的にコントロールできない」と語ったこともあった。

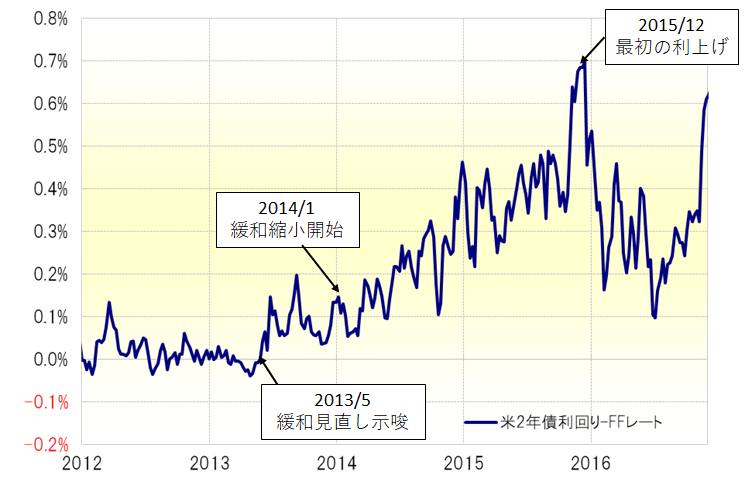

実際に、今回の「コロナ・ショック」後の金融緩和見直しと比較的似た状況の、いわゆる「リーマン・ショック」後の金融緩和見直し局面において、米2年債利回りは、政策金利であるFFレートをどのように上回っていったかについて調べてみた。

当時、ゼロ金利政策の上限である0.25%を、米2年債利回りが大きく上回り始めたのは、2013年5月、当時のバーナンキFRB議長が金融緩和見直し開始を示唆し、世界的に株価暴落となった「バーナンキ・ショック」以後だった(図表4参照)。

この「バーナンキ・ショック」の反省も踏まえ、「コロナ・ショック」後の金融緩和見直し「宣言」は、マーケットの「サプライズ」とならないように、マーケットが予想し、身構えているタイミングで「ノー・サプライズ」として行うとの見方はかねてからあった。

その候補日は、かつて何度かFRB議長が政策方針変更の発言機会に使ったことがあった、例年8月下旬頃行われるジャクソンホール会議でのFRB議長発言になるのではないかと、一部で注目されてきている。

経験的には、そういった金融政策方針に沿う形で、基本的には米2年債利回りも変動しそうだ。そして、米2年債利回りがメインの「道先案内人」に変わったのであれば、米ドルの上昇も、当面は緩やかなペースにとどまる可能性が高いのかもしれない。