米金融緩和見直しというテーマの急浮上

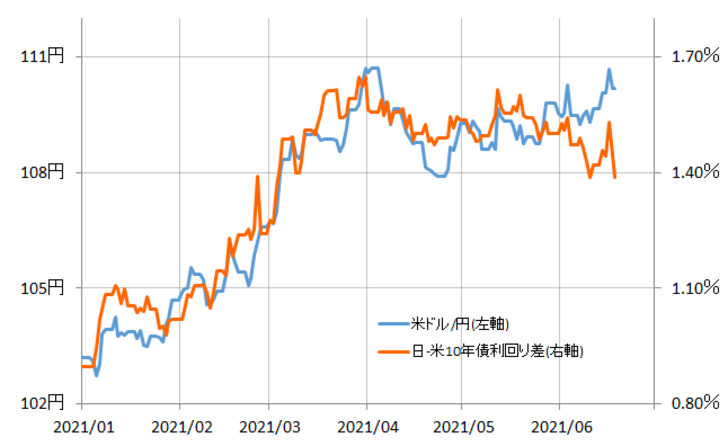

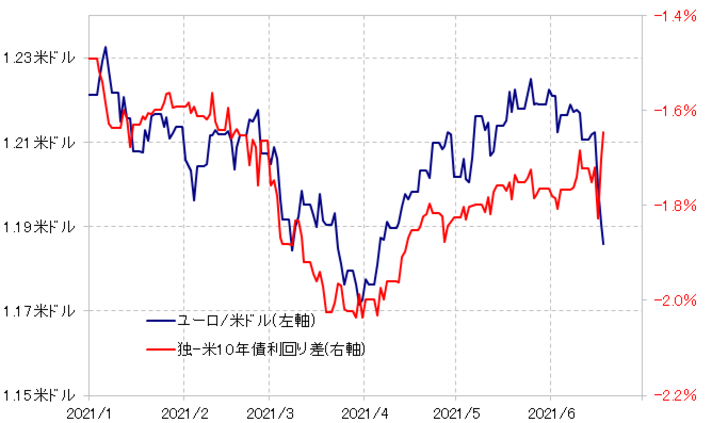

先週は、16日のFOMC(米連邦公開市場委員会)を受けて、米ドル全面高となりました。ただ対円と対ユーロなどでは、米ドル高の進展に差が出ました。米ドル/円は、FOMCの直後こそ110円台後半まで米ドル急騰となり、一気に年初来高値に迫る動きとなりましたが、その後は110円前後まで反落となりました(図表1参照)。一方ユーロ/米ドルなどは、ユーロ安・米ドル高が一段と広がるところとなりました(図表2参照)。

ここで注目されたのは、ユーロ安・米ドル高の動きは、これまで方向性を比較的うまく説明してきた独米10年債利回り差とほとんど反対の動きだったことです(図表2参照)。

独米10年債利回り差は、FOMC直後こそ米10年債利回りが1.5%を大きく上回る急騰となったことで、金利差ユーロ劣位が拡大(ユーロ安・米ドル高要因)しましたが、その後は米10年債利回りが再び1.5%割れへ低下したことから、金利差ユーロ劣位も縮小(ユーロ高・米ドル安要因)となりました。この結果、週末にかけて一段と広がったユーロ安・米ドル高は、独米10年債利回りとかい離する結果だったわけです。

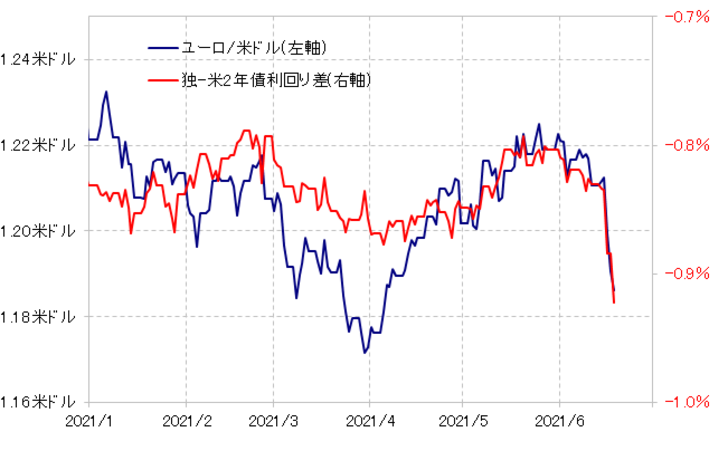

独米10年債利回り差とかい離したユーロ安・米ドル高の動きをうまく説明できたのは、同じ金利差でも、独米2年債利回り差でした。独米2年債利回り差はユーロ劣位が、FOMCの後から一方的に急拡大(ユーロ安・米ドル高要因)し、それはまさに一段のユーロ安・米ドル高ときれいに連動しました(図表3参照)。

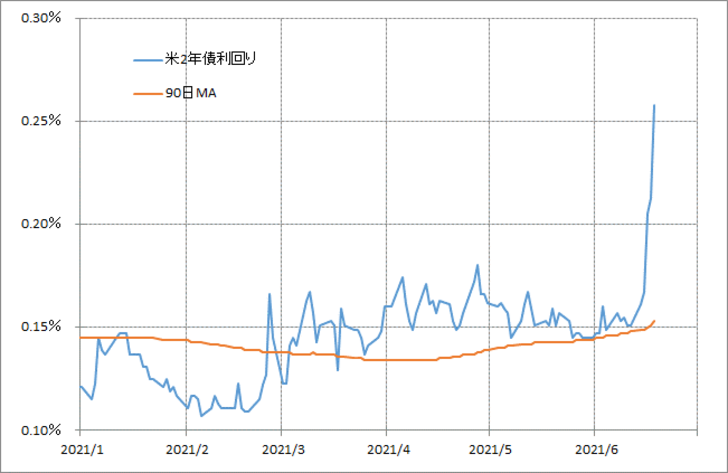

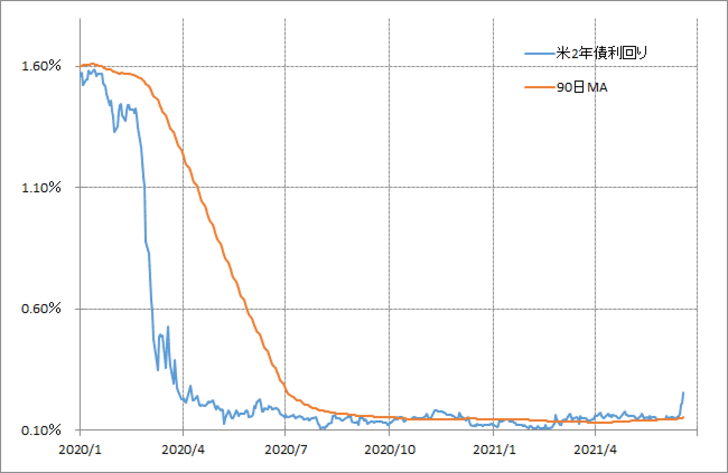

このように、独米2年債利回り差ユーロ劣位が、FOMCの後からほぼ一方的に拡大したのは、米2年債利回りの急騰が主因でした。FOMC前に0.16%程度だった米2年債利回りは、先週末には0.25%以上に急騰しました(図表4参照)。

2年債利回りは、基本的に金融政策を反映する金利と位置付けられます。ということは、今回のFOMCの結果が金融市場にとっては「サプライズ」であり、FOMCの後から急いで現行の米超金融緩和見直し織り込みに動いた結果が、10年債利回りではなく、金融政策を反映する2年債利回りの急騰をもたらしたということでしょう。

これを受けて、独米2年債利回り差ユーロ劣位は急拡大したので、ユーロ安・米ドル高はそれに敏感に反応したと思われます。以上のように見ると、今回のFOMC後の米ドル全面高は、米金融緩和見直しを織り込む動きが基本だったのでしょう。この構図がこの先も続くなら、為替相場の行方はこれまでの米10年債利回りから、金融政策を反映する米2年債利回りが目安に変わる可能性があります。

米2年債利回りの見通しは?

ではその米2年債利回りはこの先どう動くのでしょうか。米2年債利回りは、2021年に入ってからの動きで見ると、先週の動きはいかにも「急騰」でしたが、ただ2020年以降で見ると、2020年3月のいわゆる「コロナ・ショック」前よりも、まだはるかに低水準に過ぎません(図表5参照)。これを見ると、金利上昇の余地はまだまだありそうな印象です。

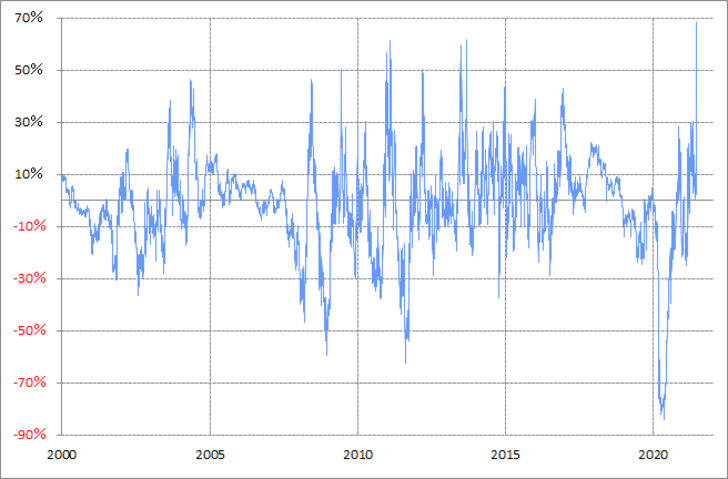

米2年債利回りを90日MA(移動平均線)からのかい離率にすると、2000年以降で見てもその変動はある程度の範囲内となっています。しかし、先週のFOMC後の米2年債利回り急騰を受けて、90日MAからのかい離率は2000年以降では最高のプラス70%近くまで拡大しました(図表6参照)。

過去90日間の平均値からのかい離が拡大することは、行き過ぎの可能性が拡大しているという意味になります。その意味では、足元の米2年債利回りは、90日MAからのかい離率で見ると、2000年以降で最も「上がり過ぎ」懸念が強くなっている可能性があるでしょう。

以上までを少し整理してみましょう。先週のFOMCの後から、為替相場は米金融緩和見直しの織り込みがメイン・テーマになりました。その意味では金融政策を反映する米2年債利回りの影響が大きい状況が続く可能性があります。ただその米2年債利回り、先週までに記録的な「上がり過ぎ」の可能性が出てきたので、その修正で米金融緩和見直しをテーマとした米ドル急騰も一息つく可能性はあるでしょう。

米金融緩和見直し相場のリード役

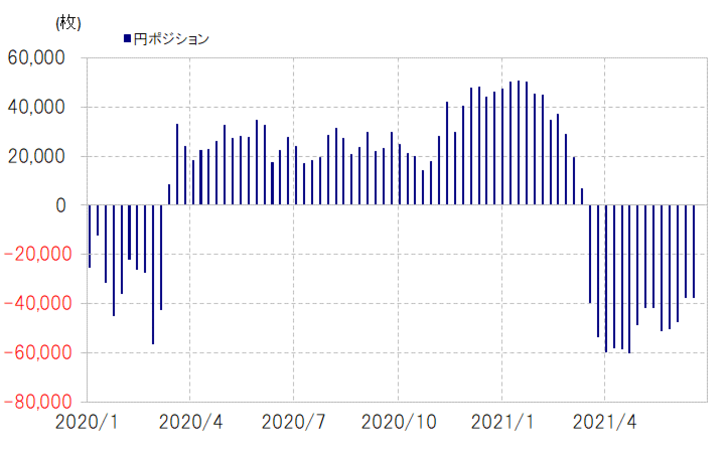

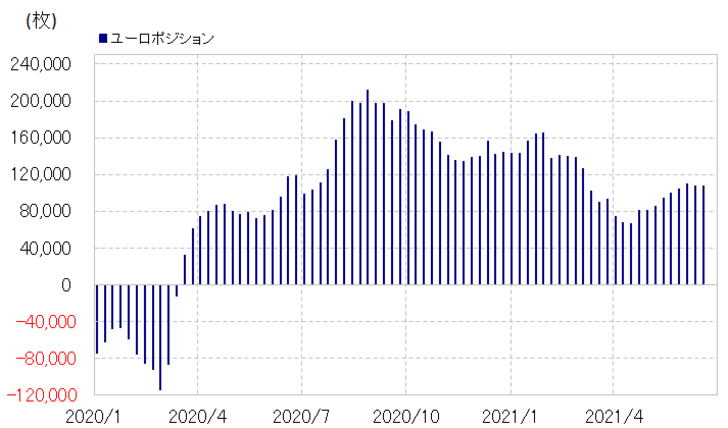

さて、先週のFOMC後の米ドル全面高は、冒頭でも述べたように、その後対円と対ユーロなどで差が出ました。その一因はポジションの違いにもあるのではないでしょうか。ヘッジファンドなどの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋のポジションでは、米ドルに対して円は売り越しであるのに対し、ユーロは買い越しとなっていました(図表7、8参照)。

要するに、FOMC前に、米ドル/円は米ドル買い・円売りに、一方ユーロ/米ドルはユーロ買い・米ドル売りに傾斜していた可能性があります。この結果、米緩和見直し思惑に伴う米金利上昇に対しては、まずは売っていた米ドルの買い戻しから急ぐ必要のあるユーロ/米ドルの反応が大きくなったということではないでしょうか。