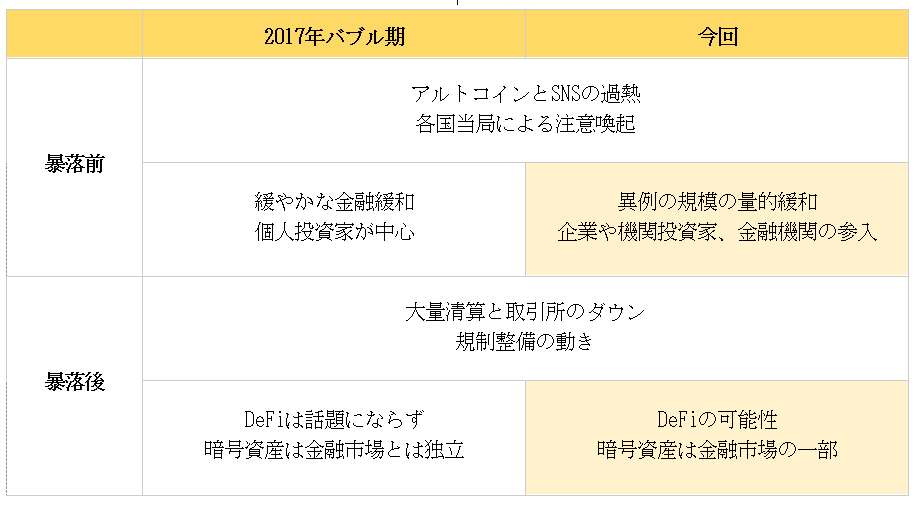

ビットコインは2021年5月に高値6万ドルから3万ドルまで50%近く暴落し、それまでビットコインを上回るパフォーマンスを見せていたアルトコインも軒並み大きく下落した。5月初旬からの3週間で暗号資産市場全体の時価総額は5千億ドル以上が吹き飛んだ。これはおよそ国内株式時価総額ランキングの上位3銘柄であるトヨタ自動車(7203)、ソフトバンクグループ(9984)、ソニーグループ(6758)の時価総額を合わせた分に相当する。暗号資産市場は2020年末から急拡大を続けてきたが、今回の暴落でその勢いにストップがかかった形である。周囲からは、やはり暗号資産は投機的だ、危ない、怪しいなどと後ろ向きな声が聞こえてくる。確かに暴落が起こるまでは2017年バブル期に似た現象が見られた。しかし、今回の暴落に関しては当時との違いもある。

ビットコインが暴落するまでの共通点

1.アルトコインとSNSの過熱

今回のビットコインが暴落するまでの一連の動きの中に、2017年バブル期と同様にアルトコインブームがあった。今回のアルトコインブームを牽引したのは時価総額2位のイーサリアム、大手暗号資産取引所バイナンスが発行するバイナンスコイン、そしてイーロン・マスク氏が支持したことで注目を集めたドージコインであった。また、2020年から規模を拡大し続けている分散型金融市場(以下、DeFi)における暗号資産が強い値動きとなった。

これらのアルトコインは、ビットコインの価格が6万ドル付近で停滞する中、数十%から大きいものでは100%以上のパフォーマンスを見せていた。それには草コインと呼ばれるような事業実態が不明なものも含まれている。何を買っても儲かる雰囲気が広がり、ツイッターをはじめとするSNSやユーチューブなどの動画共有サイトでは大きな収益報告や「儲け話」の投稿が増えていた。

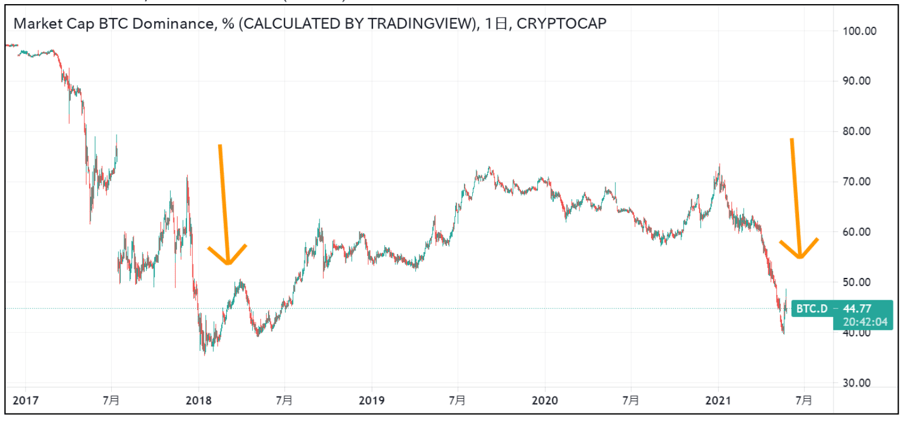

このようなアルトコインの盛り上がりを示す指標として、ビットコインの時価総額が暗号資産市場全体の時価総額に占める割合(以下、ドミナンス)がある。2021年に入ってからはアルトコインへの資金流入が強まり、ドミナンスは2017年バブル期のように高値の70%から40%まで下落した。別の指標では暗号資産の総数からもその盛り上がりが伺える。この間には多くの暗号資産が新たに発行され、コインマーケットキャップという、暗号資産の各種データを掲載するポータルサイトに掲載されている暗号資産の総数は1万を超えた。

2.各国当局による注意喚起

2017年バブル期のように暗号資産市場が過熱したことから、暗号資産に関する詐欺被害の相談件数も増え、各国当局が暗号資産投資への注意喚起を行った。ビットコインが暴落する直前には、日本の金融庁や消費者庁、米国の証券取引委員会(SEC)、そして中国政府が立て続けに暗号資産投資のリスクを警戒する声明を発表した。特に中国では、これまでも国内における暗号資産取引は禁止されてきたが、その内容が改めて強調され、さらにはマイニングへの取り締まりを強化する方針が発表された。こうした動きからマイニングのハッシュレートは直近で大きく下落し、相場にも影響が出ている。

ビットコインが暴落するまでの違い

1.金融市場の環境

実は前回暗号資産バブルが起きた2017年も、米トランプ大統領の就任に始まり、金融市場は活況の年であった。この年は、北朝鮮リスクなど一部波乱はあったものの、各国政府が市場を適切にコントロールしながら、世界経済の回復期待と緩やかな金融緩和とともに米国株や日本株などは価格を伸ばした。

一方、今回は、新型コロナウイルスという未曾有の脅威によって、金融市場を取り巻く環境が当時から大きく変化している。各国政府による異例の規模の量的緩和によって市場に流通するお金が、2017年末から2021年現在まで、OECD(経済協力開発機構)平均では3割以上も増加している。これによってあらゆる金融資産の価格は上昇しているものの、エコノミストですら将来の経済予測に難儀しており、出口を巡っては各国政府も明確な方針を示すことができずにいる。

2.企業や機関投資家、金融機関が暗号資産市場に参入

2017年に暗号資産を買っていたのは日本を中心とする個人投資家だった。当時は、暗号資産関連のカストディやファンドなど、企業や機関投資家が暗号資産に投資するための土壌もなく、その手の話題も米シカゴ・マーカンタイル(CME)取引所がビットコイン先物の提供を開始した時にわずかに注目が集まる程度のものしかなかった。

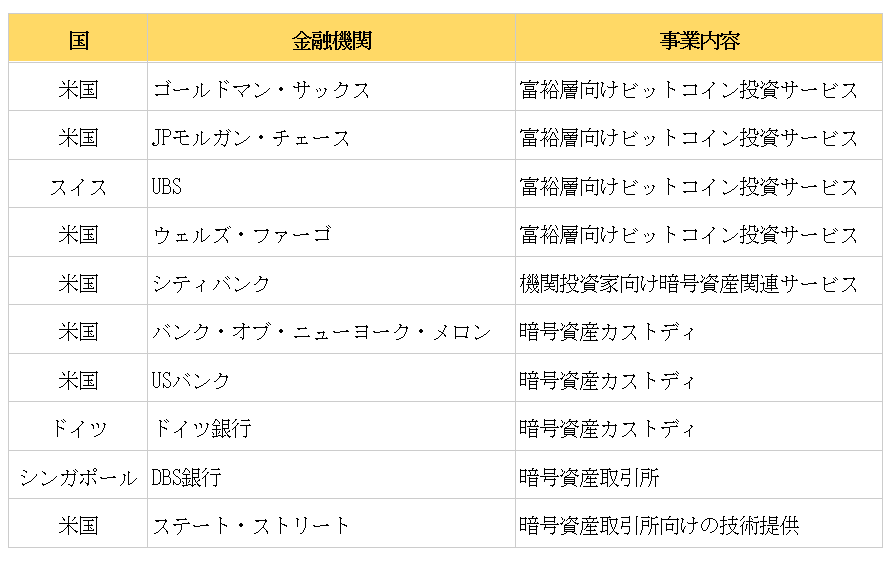

ところが、ここ数年のうちに米国では暗号資産を預かるカストディアンが成長し、2020年後半にはマイクロストラテジー(MSTR)やスクエア(SQ)が、そして2021年に入ってからもテスラ(TSLA)などの企業がビットコインを購入する事例が増えている。また、米グレースケールが提供するビットコイン投資信託(GBTC)や、カナダにおけるビットコインETFなど、ビットコインに間接投資する方法が充実し、機関投資家の参入も進んでいる。さらにはゴールドマン・サックス(GS)やモルガン・スタンレー(MS)といったグローバル金融機関が次々と暗号資産ビジネスに乗り出している。

ビットコインが暴落した後の共通点

1.大量清算と取引所のダウン

2017年のバブル期と同様に今回のビットコイン暴落時にも、先物ポジションの大量清算が起こり、急な価格変動にシステムが対処しきれずに国内外の暗号資産取引所が相次いでダウンする事態となった。

2021年4月に米ナスダックへの上場を果たしたコインベース(COIN)においても同様の問題が発生し、その日の株価は上場来安値を更新した。一部の投資家は暴落のタイミングで取引できないことに苛立ち、SNSではそれら取引所に対する批判的なコメントが殺到した。各取引所の利用規約には急な価格変動時には障害が起こりうることが明記されており、投資家もそれを了承した上で取引所を利用している。そのため必ずしも取引所を責めることはできないのだが、改めて中央集権型取引所のシステムサーバーの脆弱性が浮き彫りになった。

2.規制整備の動き

2017年のバブル期には、価格の暴落とその後の大規模なハッキング事件をきっかけに、日本において暗号資産の規制環境作りが急速に進められた。今回の暴落直後には、米国の財務省が1万ドルを超える暗号資産の送金に米国国税庁(IRS)への報告を義務付けるなど、かつての日本と同様に、米国において暗号資産の規制に関する議論が活発化している。

このタイミングで米国政府は、2兆ドルにまで成長した暗号資産市場について、もはやそれが無視できない市場であるとの見解も示した。2021年4月には暗号資産やブロックチェーンへの理解が深いことで知られるゲイリー・ゲンスラー氏が米SEC委員長に新しく就任し、バイデン米新政権のもと暗号資産に対してどのような方針が打ち出されるのかに注目が集まっている。

ビットコインが暴落した後の違い

1.分散型金融(DeFi)の可能性

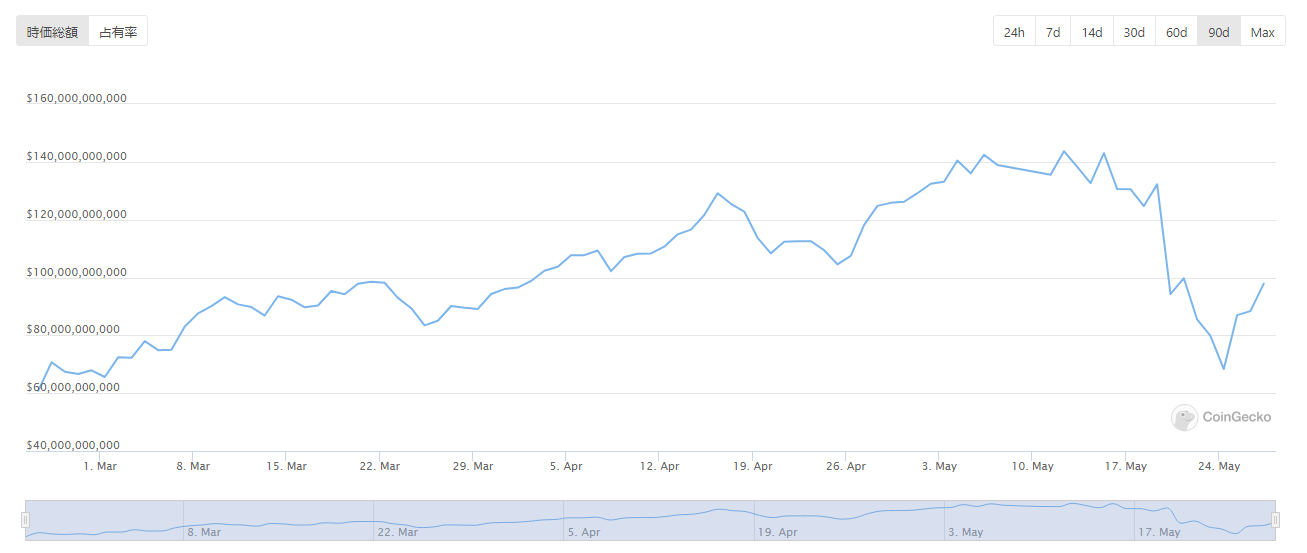

DeFi市場は、これまでイーサリアムを中心に拡大し、2021年に入ってからはバイナンスが開発するバイナンス・スマート・チェーンにおいても数多くのプロジェクトが生まれ、全体の時価総額が最大で1千億ドルを超えていた。しかし、ビットコイン暴落を受けて、DeFiのレンディング市場においても過去最大規模となる強制清算が発生した。このことはDeFi市場が従来の金融市場と同じく、急な価格変動に対してある種の経済的な脆弱性を持つことを意味する。だが、その一方で、中央集権型取引所とは違い、そのような状況においてもプログラム群で動作するサービスが停止することはなかった。

DeFi市場では、コードのバグやハッキングによる資産流出が起きたり、流動性不足による取引停止が起きたり、あるいはプロジェクトが資金を持ち逃げしたりと、一般利用に向けては投資家保護という観点において、依然、多くの課題が残されている。しかしながら、このような暴落を経てもDeFiという非中央集権的な形式のシステムが正常な稼働を続けられることが改めて確認されたことは、金融の未来に向けた1つの進歩と見ることができる。そしてまた、ハッキングや強制清算といった事例を通して、過熱していたDeFiの世界へ立て続けに浴びせられた冷や水は、より強靭な新しい金融システムを構築するための重要な経験であったと考えることもできるのかもしれない。

2.暗号資産市場暴落に伴う金融市場の反応

2017年のバブル期における暗号資産市場は、株式市場と並べて語られることもほとんどなく、金融市場とは独立したものとして考えられてきた。暗号資産がニュースで取り上げられることはあっても、大部分はビットコインの乱高下に際する投機的な危うさを強調するものであって、その革新性や潜在的な可能性について注目したものはほとんどなかった。しかし、今では、米国を中心に金融メディアや金融アナリストが連日のように暗号資産についてコメントし、暗号資産が金融市場の一部として語られるようになっている。

今回のビットコイン暴落はこの傾向をさらに強化した。これまでは株式などの値動きを元に暗号資産の価格が語られることはあっても、その逆で語られることはごく稀であった。しかし、2021年5月に再び暴落してからは、ロイター通信やブルームバーグ、日本経済新聞社といった大手経済メディアが発信する毎日の相場コンテンツで、暗号資産の値動きを元に株式などの価格変動要因が説明されている。そのような見立てが確かかどうかを判断するための決定的な証拠は今のところない。しかし、株式などを語る上でもビットコインをはじめとする暗号資産市場を無視することが難しくなったことは、今回の暴落後の金融市場の反応を見るに明確である。

今後の見通し

最後に、これらを総合した今後の見通しについて述べる。執筆時点(2021年5月27日)では、ビットコインは4万ドル付近で方向感に乏しい展開となっており、2017年のバブル期のようにこのまま下落が続くのか、あるいは下げ止まることができるのか、といった動きが注目されている。

前回の暴落時も中国における規制動向をきっかけに相場は弱気へと転じた。今回は中国政府が前回よりも厳しい姿勢を明確に打ち出していることから、マイニング企業を中心に懸念が拡大しており、中国人ユーザーへのサービス提供を停止する暗号資産取引所も増えている。短期的にはこうした動きが下落要因として警戒される。中国は、国内では暗号資産取引が禁止されながらも、これまでマイニングという暗号資産市場の中核産業の担い手として立場を維持してきた。しかし、同国は今回の引き締めによって自国通貨の統制と引き換えにその立場を手放すことになるかもしれない。

一方、中国と同様に規制の動きがありながら、国内における暗号資産の重要度を増し続けているのが米国である。米国では、暗号資産のような新興市場に対しては、業界の発展を妨げないよう一定の猶予を設けた上で段階的に規制環境を整備していく文化がある。暗号資産においてもクリプトママことへスター・ピアースSEC理事によってセーフハーバー・ルールが提案されており、今回の暴落をきっかけに、これを含む新たな業界ルール作りが加速していくものと思われる。マイニングについても、テスラを発端とする環境問題の議論は課題として残るが、中国のマイニング企業が苦境に立たされたことで、北米地域にそれが集中することになれば、米国はさらに暗号資産市場における存在感を増すことになるだろう。

また、中国と米国において規制の動きが進む中、未だに無法地帯となっているのがDeFi市場である。2017年に流行したイニシャル・コイン・オファリング(ICO:暗号資産発行による資金調達)と同じく、今回の強気相場では数多くのDeFi関連の暗号資産が発行され、やはりなかには粗悪なものも含まれていた。しかし、一過性のICOとは違い、DeFiはコードガバナンスによる金融サービスとして成立しているため、健全なものについてはコードの改善を重ねることで今後も稼働し続けるだろう。今回、暗号資産取引所の中央集権リスクを再認識して、暗号資産投資家の中ではDeFiの選好が高まることも考えられる。

このように暗号資産業界全体としては、米中の規制動向が短期的に懸念される。業界に対する規制強化とともに、2021年末の価格上昇の背景にある世界的な金融緩和の状況に変化があれば、年初価格である3万ドルを割り込む可能性もあるだろう。しかし、中長期的には今後ますます米国を中心に暗号資産関連のビジネスが発展していくと予想される。その中でDeFiが従来の金融市場にどのような形で受け入れられるのか、といった点にも注目したい。今から振り返れば、前回の暴落は暗号資産が業界として発展していくための試練であった。何年か後に、今回の暴落は暗号資産が金融市場の一部として発展していくための試練であったと回顧する日が訪れるかもしれない。