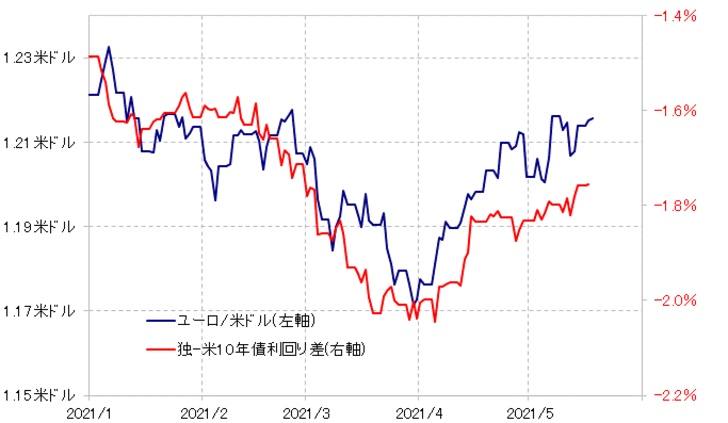

年初来高値が射程に入ったユーロ/米ドル

米ドル/円が18日、一時109円割れとなるなど、今週は米ドル安気味の展開が目立っている。この米ドル安を主要な通貨ペアでリードしているのはユーロ/米ドルだろう。ユーロ/米ドルは18日、1.22米ドルを上回り、1月に記録したこの間のユーロ高値・米ドル安値の記録である1.23米ドル台半ばにいよいよ接近してきた(図表1参照)。では、対ユーロでの米ドル安が主導する形で、対円なども含めて米ドル安はさらに広がるだろうか。

少し気になるのは、最近にかけてのユーロ高・米ドル安が、独米金利差から見ると「先走り過ぎ」の可能性があること。上述のように、ユーロ/米ドルは、2021年1月に記録したこの間の高値(米ドル安値)に急接近してきたが、一方で独米金利差におけるユーロ不利は、1月の水準と比べてまだかなり開きがある。

先週、米4月消費者物価発表をきっかけに米金利が急騰すると、ユーロ/米ドルもユーロ安・米ドル高に大きく戻すところとなったが、これは基本的には金利差から見て「先走り過ぎ」となっていたユーロ高・米ドル安の反動ということが大きかったのではないか。その意味では、似たような展開となるリスクはこの先もありそうだ。

ただ、米金利が大きく上昇に向かい、その結果、ユーロ安・米ドル高に大きく戻すかと言えば、当面は可能性が低いのではないか。米金利は、米10年債利回りの90日MA(移動平均線)とのかい離率などで見ると、一時に比べて修正されたものの、なお「上がり過ぎ」圏にあると考えられるためだ(図表2参照)。

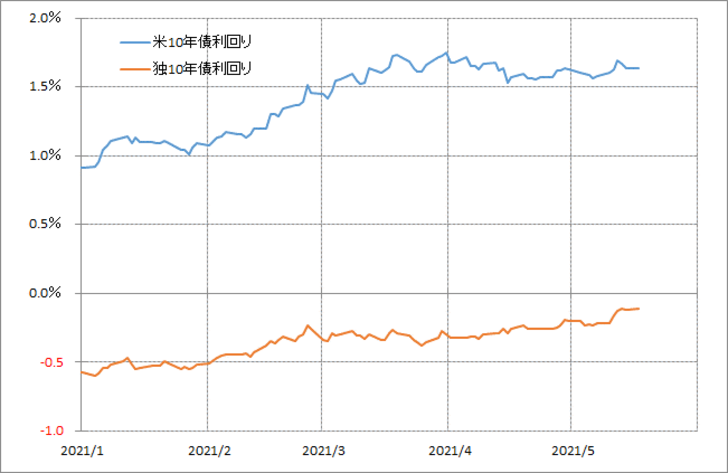

ところで、最近のユーロ高・米ドル安は、米ドル安というより、コロナ後の欧州の景気回復を受けたユーロ高の側面が大きいといった見方もあるだろう。確かに、米独の10年債利回りを見ると、米10年債利回りはこの間の高値を下回っているのに対し、独のそれはこの間の高値を更新してきた(図表3参照)。

ただし、図表1のように、2021年に入ってからのユーロ/米ドルをうまく説明してきたのは独米金利差であり、独金利ではない。その意味では、独金利の変動に反応し、金利差からかい離した動きには、すでに述べたように反動リスクも要注意と考えられる。ただその一方で、このようなユーロ買い・米ドル売り要因に反応しやすい背景には、ユーロ高・米ドル安トレンドが続いている影響もあるのではないか。

ユーロ/米ドルは、4月にかけて米金利が急騰し、米ドル高が大きく進んだ局面でも52週MAを割り込むところとならなかった(図表4参照)。これは、米ドル/円が52週MAを完全に上回る動きとなったこととの大きな違いだった(図表5参照)。

経験的には、トレンドと逆行する一時的な動きは52週MAまでがせいぜい、そして52週MAを完全にブレークする動きはトレンド自体の転換の可能性が高いと言える。その意味では、4月にかけての米金利急騰を受けた為替相場において、米ドル/円は米ドル高トレンドへ転換したものの、ユーロ/米ドルは米ドル安トレンドが継続している可能性がありそうだ。

以上のように、ユーロ高・米ドル安トレンドが継続していることから、ユーロ/米ドルはユーロ買い・米ドル売り材料に反応しやすく、それに対する「障害」となる可能性のある米金利上昇再燃が当面起こらないようなら、1月に記録したユーロ高値・米ドル安値を更新する可能性も十分あるのではないか。