2017年、2019年に続き2021年も地震保険料が全国平均で5.1%アップしました。しかし、実際には都道府県ごとに、保険料が上がった地域があれば、下がった地域もあります。地震が多発し、南海トラフや首都直下型など大地震も予想される中で、地震保険には必ず加入しなくてはいけないのでしょうか。加入を検討するにあたって知っておきたい、地震保険の仕組みや補償内容について解説します。

基本的な地震保険の仕組み

地震保険は火災保険では補償されない地震や津波、噴火による建物や家財の火災、損壊などに支払われる保険です。火災保険にセットして加入し、保険期間は最長で10年間です。保険金額は火災保険の保険金額の30%~50%の範囲で、建物は5,000万円、家財は1,000万円が上限となります。

たとえば、建物に2,000万円、家財に500万円の火災保険に加入した場合、地震保険の保険金額は、建物は600万円から1,000万円、家財は150万円から250万円になります。

また、大地震が起きると広範囲で甚大な被害が発生することも予測されるため、地震保険は民間の保険会社だけでなく、政府が共同で保証する保険となっています。2021年4月1日現在、1回の地震で1,259億円の被害までは民間の保険会社が、1,259億円を超えた2,661億円までは民間と政府が50%ずつ、2,661億円超の被害については12兆円までそのほとんどを政府が保証します。また、地震保険は民間損害保険会社の共同保険であるため、どの保険会社で加入しても保険料は変わりません。

地震保険の保険料の決まり方

地震保険の保険料は、都道府県や建物の構造によって決まります。

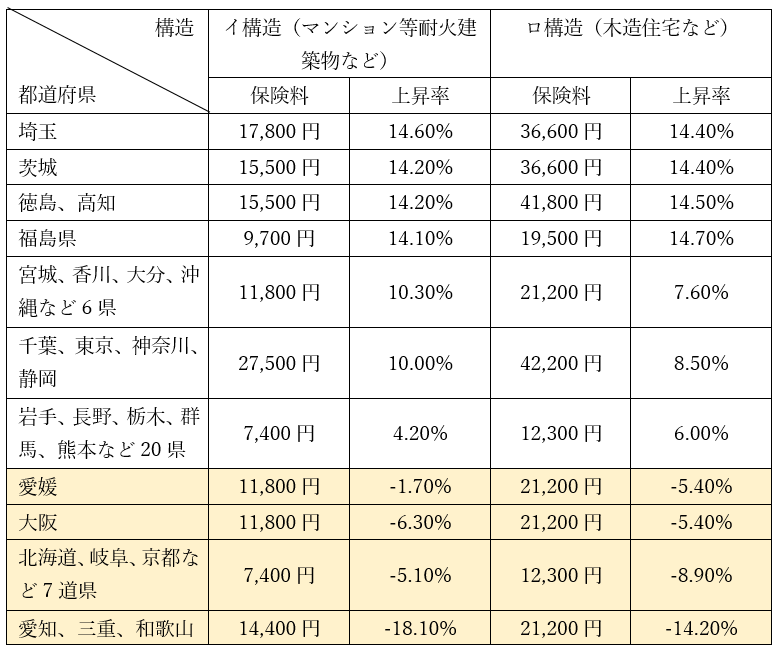

2021年1月1日以降に加入する新築住宅の都道府県と建物の構造ごと、そして保険金額1,000万円あたりの保険料は以下の通りです。

埼玉、茨城など10%以上保険料が上昇した都道府県は、マンションなど耐火建築物で15県、木造建築等で4県ありましたが、愛知、三重、和歌山のように10%以上下がった県もあります。

2017年、2019年にも改定があったため、愛知、三重、和歌山県の木造建築の地震保険料は、2016年は1,000万円あたり32,600円だったのに対し、2021年には21,200円まで下がっています。逆に2016年に同じ32,600円だった千葉、東京、神奈川、静岡は毎回10%前後上昇し、2021年は42,200円となっています。

地震保険料は、地震発生の長期予測だけでなく、被害予測のシミュレーションも行い、地震発生時に支払う保険金額を想定して算出されています。こうした地震の調査研究が、保険料の改定にも反映されています。

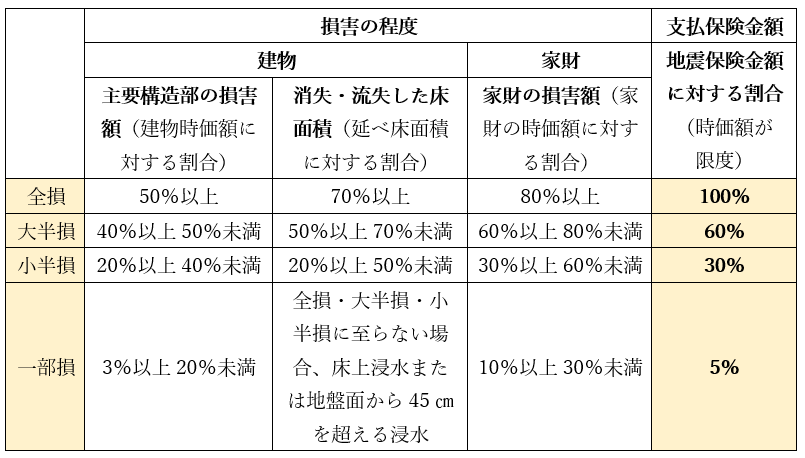

受け取る保険金額は損害の大きさにより4段階に分かれる

都道府県ごとに保険料は異なりますが、支払われる保険金の額はどの都道府県も4段階に分かれています。

火災保険は実際の損害額が保険金として出る(実損払い)のに対し、地震保険は損害の程度により契約した保険金額の100%、60%、30%、5%の4段階でしかでません。不公平な気がするかもしれませんが、これは広範囲で甚大な被害が生じた時に、少しでも早く被災者に保険金を支払うための仕組みです。

地震保険の目的は、実際の損害額を補償するのではなく、生活再建の足がかりとするための資金を少しでも早く被災者に届けることです。そのために、損害保険会社だけでは補償しきれない損害に対して、政府が再保険でカバーします。

地震保険料を下げるための3つの仕組み

保険金に対する保険料が高いと感じる地震保険ですが、保険料を下げる仕組みもあります。ここからは保険料を下げるための3つの仕組みについてお伝えします。

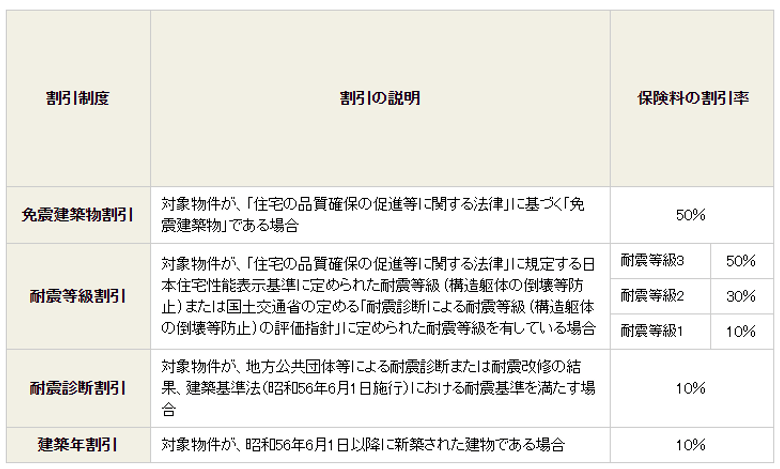

(1)割引制度

建物の条件により4つの割引制度があります。「建築年割引」と「耐震等級割引」、「免震建築物割引」、「耐震診断割引」の4つで10%から最大50%の割引が受けられます。

割引制度ごとの基準と割引率は下表の通りです。

昭和56年(1981年)6月1日以降の建築基準法にあった建物(新耐震)であることや、耐震診断や改修を行った結果新耐震と認められた建物の場合10%の割引を受けられます。また、住宅性能評価書などで耐震等級が証明できる場合や免震建築の場合は、10%から最高で50%の割引が受けられます。

耐震等級1は震度6から7程度でも倒壊しない住宅、また震度5程度で損傷しない住宅です。耐震等級2は等級1の1.25倍程度の地震、耐震等級3は等級1の1.5倍程度の地震でも耐えられる住宅が目安です。他にも台風などの自然災害に対する基準もありますが、災害に強い住宅であれば、それだけ保険料が割引になると考えられます。

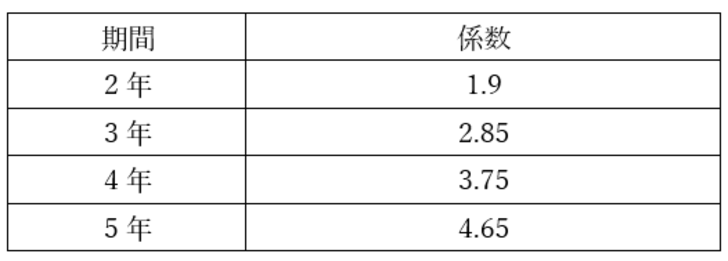

(2)長期契約の保険料割引

地震保険は1年の短期契約と2年から5年の長期契約から選ぶことができます。ただし、保険期間が5年以下の場合は1年契約か火災保険の期間に合わせた契約期間となります。5年超の契約は1年払いか5年払いかを選べます。

地震保険に2年以上の長期契約で加入すると、契約期間に応じた割引が受けられます。1年払いの保険料に対する割引は以下の通りです。

保険料は1年払いの保険料に係数を掛けて計算します。もし1年払いの保険料が1万円であれば5年契約で5年一括払いの保険料は4万6,500円となり、5年間では3,500円の割引になります。

(3)地震保険料控除

年間に支払う地震保険料について、所得税は最高5万円、住民税は最高2万5,000円まで所得控除を受けることができます。すなわち、所得税が10%なら5,000円、住民税が10%なら2,500円の税金が減税となります。なお、減税を受けるためには会社員は年末調整、その他の人は確定申告での手続が必要です。

地震保険の加入は任意です。保険料が高く補償が少ないから加入したくないと思う人もいるでしょう。しかし、実際に大地震で自宅が損害を被った時、火災保険では原則として保険金は出ません。しかも、住宅ローンが高額に残っていれば、建物は倒壊してしまったにも関わらず、住宅ローンだけは払い続けなければならない、といったことも起こりえます。

地震保険は大規模な災害に遭った時の生活再建のために必要な保険です。特に住宅ローンが残っている人、小さいお子さんがいてこれから教育費などにお金がかかる人は、被災後の生活をいち早く立ち上げるためにも、優先順位が高い保険です。

もちろん家を失っても住まいや生活費がまかなえる十分な預貯金があれば加入しなくてもよいでしょう。しかし、これから住宅ローンを借りて家を購入しようと考えている人はいざという時に後悔しないよう、必ず加入を検討してほしいと思います。