「予想以上の米金利上昇」の意味

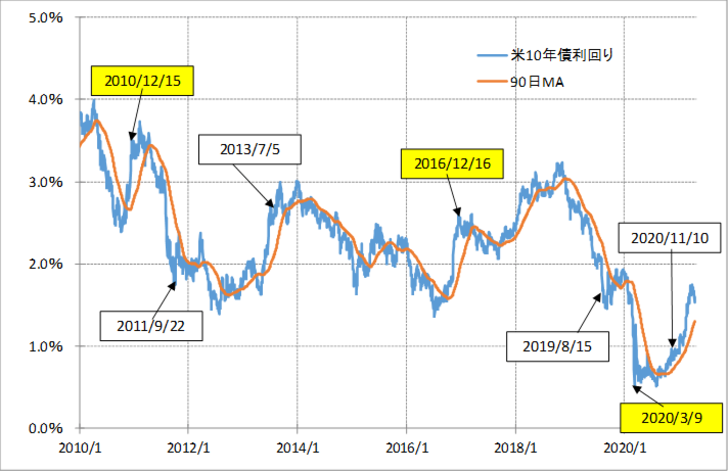

米金利、たとえば10年債利回りは、3月末にかけて一気に1.7%を大きく超えるところまで急騰した(図表1参照)。これは、一般的には予想を大幅に上回る動きだっただろう。そんな米金利は、4月に入ってからは低下傾向となっている。ではこの先のシナリオをどう考えたらよいだろうか。

予想を大きく上回る動きだったことは、90日MA(移動平均線)からのかい離率からも確認できるだろう。米10年債利回りのかい離率は、一時プラス50%以上に拡大した(図表2参照)。これは、少なくとも2010年以降で確認する限りでは最大のプラスかい離率。過去3ヵ月の平均値からのかい離で見た場合、今回の金利上昇ピッチが記録的だったことがわかるだろう。

では、記録的なピッチでの金利上昇が一段落した後は、どのような展開となるのか。2010年以降で、今回のようにかい離率がプラス30%以上に拡大したのは2010年12月、2013年7月、2016年12月、2020年11月の4回あった。このうち2回、2010年12月と2016年12月は、おおむね上昇から低下へのトレンド転換と一致していた(図表3参照)。要するに、記録的なピッチでの金利上昇の一段落は、金利上昇の終わりの可能性もあったわけだ。

一方で、トレンドの終了ではなく、あくまで一時的な反動にとどまったケースもあった。これで比較的わかりやすいのは、今回と逆に金利低下局面で起こった行き過ぎの反動、2011年9月と2019年8月のケースではないか。この2つのケースでは、金利はいったん反発に転じたものの、しばらくすると安値を更新する動きとなった。

要するに、行き過ぎの反動は、あくまで一時的な動きであり、金利低下トレンド自体は続いていたわけだ。ただし、安値を更新するまでには半年以上といった具合に結構長い時間がかかっていた。

ちなみに、今のところの米10年債利回りの高値は3月末に記録したものなので、行き過ぎの反動に伴う金利低下があくまで一時的で、やがて高値更新に向かうとしても、それが半年以上先ということなら8月末以降といった見通しになる。

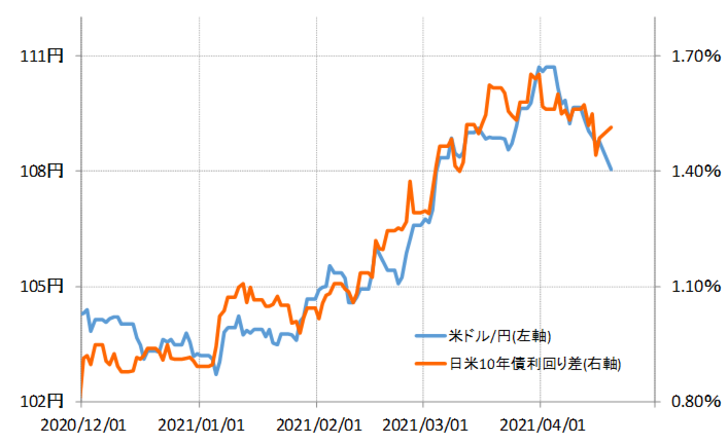

さて、米ドル/円は、そんな米金利が主役の日米金利差と高い相関関係が続いてきた(図表4参照)。米ドル/円が111円手前といったこの間の高値を記録したタイミングは、米10年債利回りが高値を記録したタイミングと基本的に重なる。

この関係がこの先も続くとして、上述のように米10年債利回りの高値更新が8月末以降となるなら、米ドル/円の高値更新もやはり8月末以降といった具合に、結構先になるかもしれない。

米景気は、最近にかけて「絶好調」ぶりが目立っている。だからこそ、90日MAからのかい離率が記録的な「上がり過ぎ」を示すほど、一般の予想をある意味ではるかに超えた米金利急騰が起こったということだろう。

ただ、90日MAからのかい離率を見ると、この米金利急騰も記録的なものであり、経験的には米金利は天井を打って、米金利上昇トレンドが終わってもおかしくないほどのものだった。そうではなくて、まだ金利上昇トレンドが続いており、この間の高値を更新、金利上昇再燃となる場合でも、一般の予想以上に長い時間がかかる可能性もあるのではないか。