もう1つの非課税投資iDeCo

前回のコラムで、非課税投資の3種類として「つみたてNISA」、「NISA(ジュニアNISA含む)」、「iDeCo(イデコ)」があることを紹介しました。今回はその中からiDeCoについてNISAとの違いを含め、見ていきましょう。

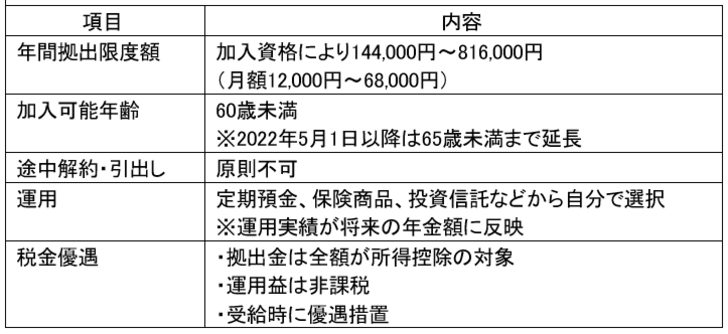

iDeCo(個人型確定拠出年金)は2001年に始まった制度です。当初企業年金の代替として取り入れられることが多く、誰でも加入できる制度ではありませんでしたが、2017年からiDeCoという愛称と共に専業主婦・主夫、公務員そして企業型DCの加入者も会社が認めていれば加入できるようになり、加入者はぐっと増えました。

2022年10月以降は企業型DC(確定拠出年金)の加入者もiDeCoに加入できるようになりますから、まさに「誰でも加入できる年金」になりつつあります。ただし、加入資格により年間の拠出限度額は異なるなど加入要件がありますので、加入する際には十分に確認するようにしましょう。

iDeCoのメリット・デメリット

このように税金の優遇についてはNISAと比べてもメリットは大きいのですが、60歳まで途中解約ができません。完全に老後資金のための制度といえます。

人生の3大資金(住宅・教育・老後)の1つである老後資金は2,000万円問題でも注目された通り、大変重要なものです。なるべく早く資産形成を始めると長期投資や複利による効果を十分に生かせますが、20~30代の方にとっては人生3大資金の他の2つが目前に迫っているため、途中解約不可の縛りは厳しく感じることもあるでしょう。

何を目的にするにしても、まずはお金を殖やすことが必要です。そのためには、まずは投資を始めること。とすれば、途中解約のできるつみたてNISAかNISAであれば手軽にスタートできるのではないでしょうか。

非課税投資の使い分けと併用

前回のコラムでも書いたとおり、つみたてNISAとNISAはどちらか一方を選択することになるのですが、そのどちらとでもiDeCoは併用が可能です。もし、手元資金に余裕があれば両方の制度を利用することで、老後資金とその他のライフイベントに向けての資金作りをいずれも非課税投資でできることになります。

前述の通り、老後資金作りもなるべく早くスタートするに越したことはありませんので、全力投球とならずとも少しずつでもiDeCoで運用しておくことは良い選択だと思います。

注意すべき点としては、海外転出などにより海外居住者(国内非居住者)になった場合です。日本の公的年金制度の対象から外れることになり、iDeCoの加入資格を喪失することになります。掛金を拠出する資格を失うことになりますが、これまでの拠出金の運用指図だけは可能です(ただし、国内企業の海外転勤など一部の場合は加入資格の喪失をすることなく掛け金拠出継続も可能なケースや、加入資格は喪失した上で運用指図者となり、拠出はできないもののこれまでの資産を運用のみ行うことができるケースがあります。自身が該当する際などは充分に確認しましょう)。

いずれにせよ、資格喪失になった時点で自動的にこれまでの掛け金が戻ってくるわけではありません。脱退一時金を受け取れる場合も手続きがありますので注意しましょう。

iDeCoは60才になるまで途中解約ができないので(そのために途中で使ってしまうことなく老後資金に向けられるわけですが)、自由度が欲しい、とりあえず投資を始めたいというスタンスで運用したい人は、まずはNISAで運用を始めるのが良いでしょう。加えて老後に不安もあるので、老後資金作りも始めておきたいと考えるならiDeCoも併用すると良いですね。